春节后(2.24-3.20)主要城市螺纹价格普涨,涨幅10-50不等。广州韶钢3170涨10;杭州中天3240涨30;南宁柳钢3240涨40;福州三钢3120持平;南京南钢3180持平,昆明昆钢3130涨50;唐山唐钢3100涨40;南昌南昌钢3230涨10(网价)。(单位:元/吨)

同期期货2605涨68点,涨幅2.23%。去年底经销商垒库较早,叠加被动冬储压力,经销商更愿出货,现货价格表现弱于期货。当然,期货情绪转换快于现货,也是一部分原因。

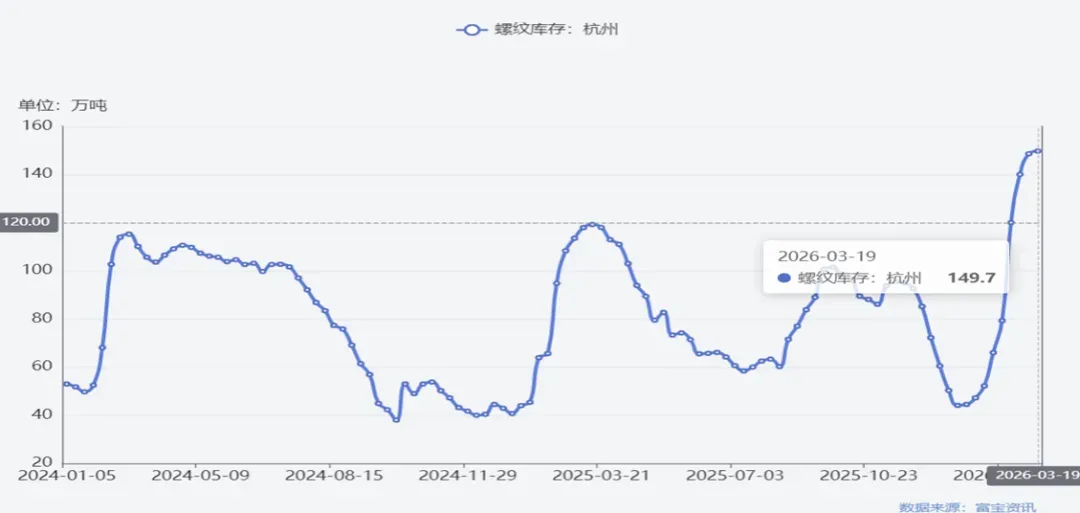

3月25日,周二杭州螺纹库存152.6万吨,螺纹出库3.5万吨。农历同比去年库存120万吨,去年出库4.4万吨。

分析:由于去年垒库较早,今年杭州螺纹库存明显高于去年、前年。前2年垒库高度都在120万吨上方一点,今年直接150万吨了。单日出库数据来看,出库与去年相比,略微偏差一点。如后续出库数据没有改善,可能会给价格带来承压。上周,我们调研区域经销商,一线品牌没有压力,但三线品牌,如富鑫,经销商更愿降库存,价格上涨已赶乏力。

【江西市场】3月26日卓创周度库存统计:省内社会库存共60.46万吨,较前一期增0.55万吨。其中,南昌32.4万吨增0.78万吨,赣州5.25万吨减0.11万吨,萍乡3.95万吨(其中部分归属长沙,在萍乡存放)增0.17,新余9.44万吨减0.26,九江4.2万吨增0.2,宜春1.49万吨减0.03,景德镇 0.52万吨减0.01,鹰潭1.39万吨减0.03,吉安0.98万吨减0.12,上饶0.84万吨减0.04。上一期省内社会库存共59.91万吨,环比增0.43万吨。本周,钢厂库存8.2万吨,较上期增0.52万吨。本周社库、厂库均垒库,上周社库垒库,厂库去库。

1、焦炭:市场价格稳中偏强运行

3月25日,焦炭第一轮提涨。钢厂对焦炭提涨表示暂不接受,但焦煤现货价格涨幅明显,市场投机需求明显增多,本轮焦炭提涨仍有延缓落地预期。

分析:目前焦煤价格涨势偏强,且铁水产量回升,市场投机需求增加,焦炭基本面明显好转,预计焦炭价格提涨有落地预期,落地可能要4月初。焦炭有提涨预期,可能对螺纹带来支撑。不过,焦炭在螺纹钢生产成本中约占17%-22%,即便提涨,给予的支撑也较有限。

3月初,铁矿石价格开启上涨,到月中期货主力价格触及829元/吨高位后承压波动。现货价格逼近797元/吨,较之月初上涨幅度达55元/吨左右。

·局势升级,通过航运与能源两条路径,为铁矿石形成强成本支撑,推动期现货快速上行。

·国内钢厂复产提速,铁水产量持续回升,成为铁矿石价格的核心需求支撑。

铁矿石价格高位运行,叠加焦炭等原料涨价,钢厂生产成本增加,但下游成材价格涨幅不及原料,成本传导严重受阻。当前支撑矿价的因素多为短期因素,长期看回归基本面支撑欠缺。供应宽松与需求萎缩局面未改。总体来看,焦炭、铁矿石给予螺纹短期支撑,长期效果不明显。

五、央行货币政策-国内央行降准降息可期,美联储降息周期未变3月9日国家统计局公布,2月份,全国居民消费价格(CPI)同比上涨1.3%,同比增幅创下3年新高。2月份,全国工业生产者出厂价格(PPI)同比下降0.9%,降幅比上月收窄0.5个百分点。

2月CPI同比增幅明显,主要是春节错位效应,今年春节在2月,去年在1月。一般春节所在月,居民消费价格上涨明显,次月消费减少,价格明显回落。在去年2月低基数下,今年2月CPI涨势明显。2月CPI价格上涨,主要受春节假期服务价格上涨影响,而非普遍性全面上涨。另一方面,PPI同比降幅有所收窄,但仍处下跌态势,结合今年政府工作报告,要继续实施适度宽松的货币政策,并提出将“灵活高效运用降准降息等多种政策工具”,央行或有进一步宽松的空间,降准降息可期。

当地时间3月18日,美国联邦储备委员会宣布,将联邦基金利率维持在3.5%-3.75%区间不变。目前并没有看到美联储从降息转变为加息的信号。更多的是按兵不动的观望态度。

通胀仍是美联储最关心的,鲍威尔预计2核心PCE为3.0%,仍在高位,美国通胀仍高于目标水平。另外,美国2月非农就业人数减少9.2万人,失业率升至4.4%(1月份为4.3%)。该数据远低于市场预期,为2025年10月以来首次出现负增长。就业情况不乐观,美联储大概率不加息。

鲍威尔表示,中东局势,短期能推高通胀,但目前判断其对经济潜在影响的广度和持续时间仍维持尚早。因此,中东局势没有结束美联储的降息周期,根据美联储的点阵图,今年仍有一次降息,2027年还会有一次降息,但受降息可能延后的担忧,美国债券收益率上升。并且受美债收益率上升及美元上涨,大宗商品可能受到压制,目前市场焦点在中东局势,若战争持续,市场担忧难以消除,大宗商品可能继续受到承压。

六、现货预测

从成本角度看,铁矿石、焦炭均给螺纹带来支撑,但均为短期因素,中长期铁矿石供应充足,需求不足,可能会给螺纹带来压力。需求端看,房地产的调整仍未有止跌企稳的迹象,政策对房地产的支撑却在下降,房地产用钢量可能依旧低迷,而地方政府受制于捉襟见肘的财政,基建需求可能亦低迷。中长期来看建筑钢材价格可能面临更多压力。