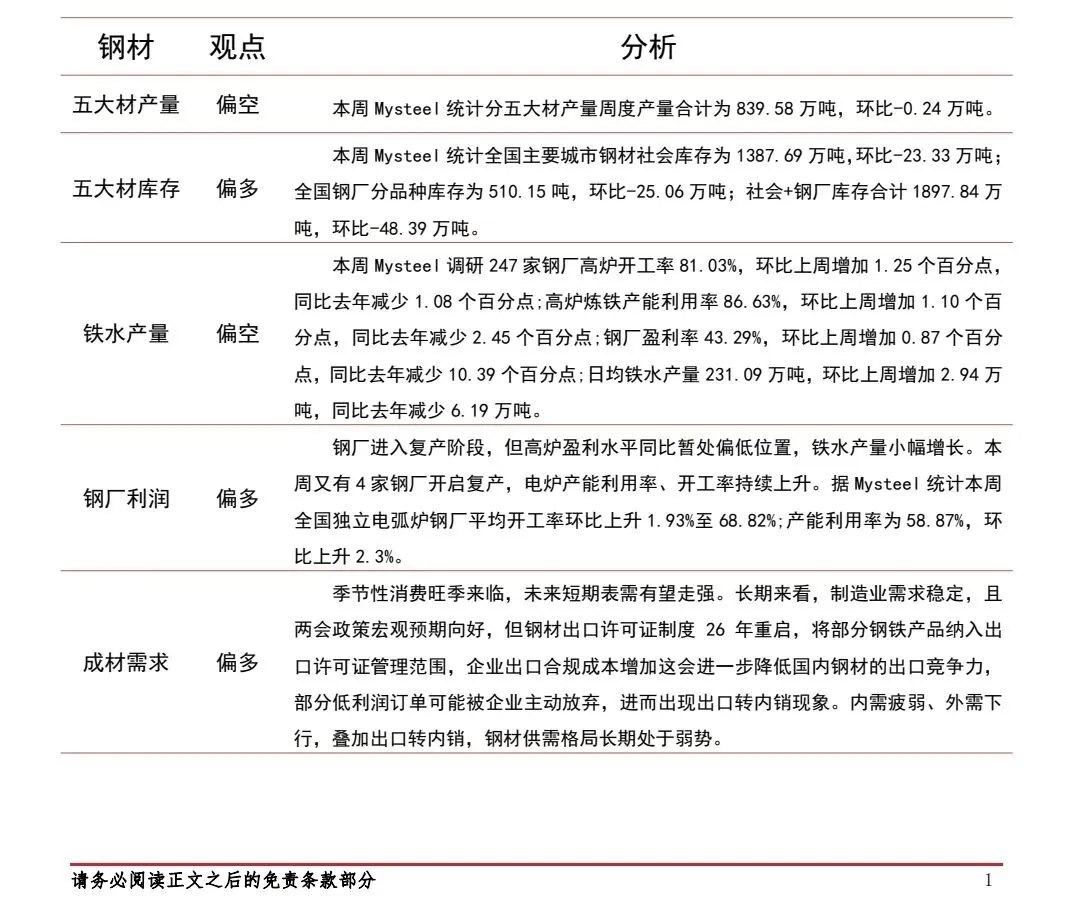

核心观点:

本周高炉开工率回升、产能利用率走高,铁水产量止跌回升,五大材产量环比持平,其中螺纹产量下降热卷增加,表观需求继续回升,库存降幅增大。需求方面,建材终端需求增加,复工进度环比回升,汽车销量下滑,基建投资维持高位,整体需求韧性仍在,整体基本面产业数据中性。

综合来看,当前钢材主要逻辑在于海外地缘政治冲突升级背景下的能源成本抬升与国内传统旺季需求逐渐兑现,二者短期形成向上共振,行情较前期波动明显加大,短期行情底部有支撑,但能否突破箱体压力位,有待观察。中期核心矛盾仍集中于库存消化与需求验证,后续需重点关注旺季需求节奏,原料价格走势等。

市场展望:区间震荡,难走趋势性行情,建议区间或波段操作为主。