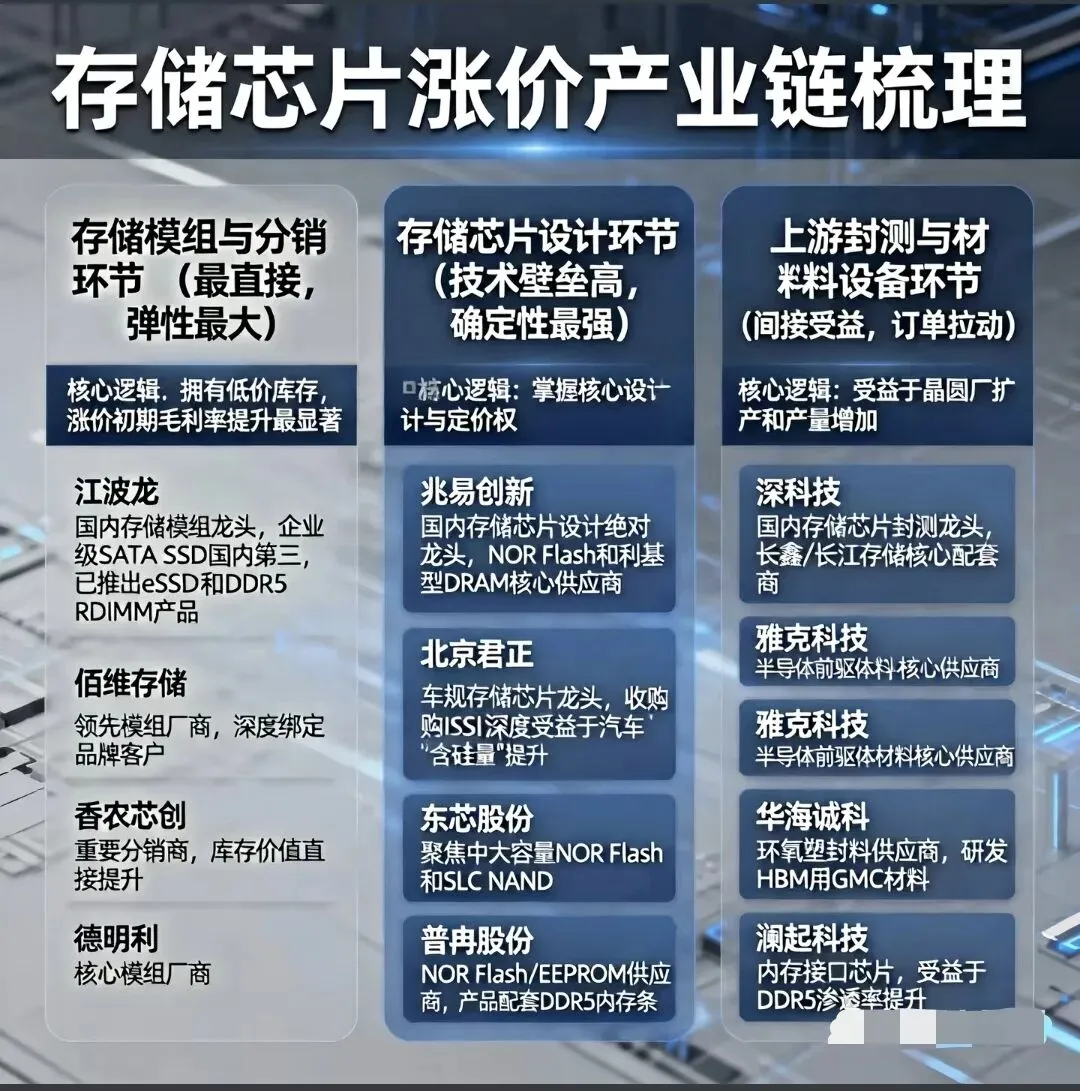

存储芯片的行情,正从模组厂商向上游芯片颗粒和设备厂商传导

- 2026-08-03 08:51:04

存储芯片的行情,正从模组厂商向上游芯片颗粒和设备厂商传导最近存储芯片相关的模组厂商,如佰维存储、德明利的股价都创出了新高,但可能还有很多朋友没有意识到:存储芯片的超级行情,正在从模组厂商,悄然向上游的芯片颗粒设计、晶圆制造乃至设备材料领域传导。

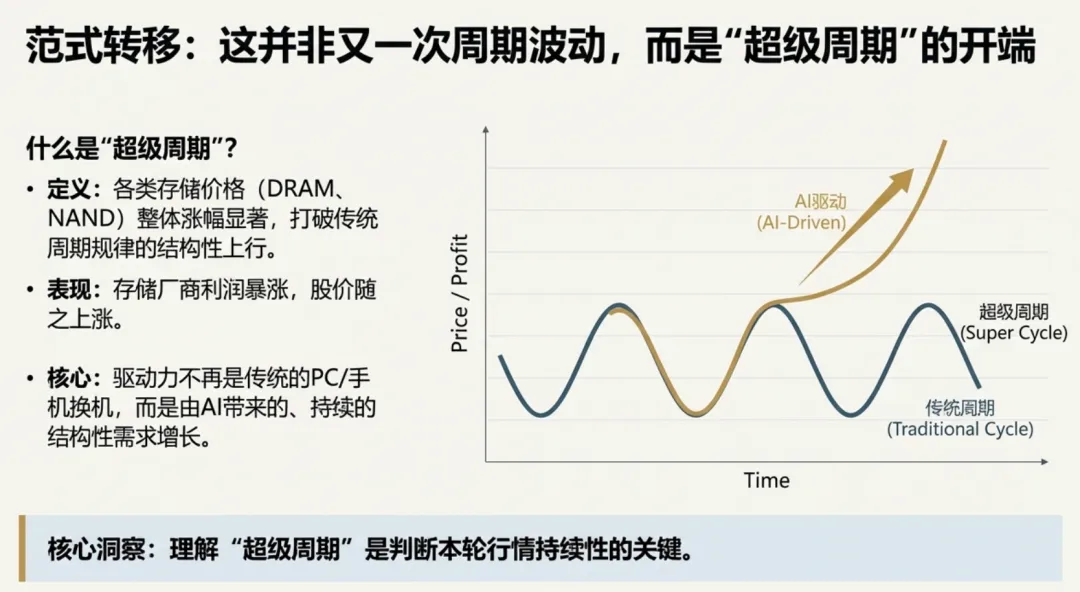

在去年12月中旬,德哥进行2026年科技股配置筛选标的的时候,特别研究了存储芯片。 2026年科技股前瞻:国产算力与具身智能加速落地,如何布局? 2026年1月15日,德哥从“卖铲人”的角度分析了存储芯片板块。 存储芯片大涨价,普通投资者如何抓住这轮“卖铲人”红利? 2026年2月10日,德哥又从周期、技术困局和需求方面分析了这轮“四十年一遇”超级存储周期。 四十年一遇的存储超级周期:技术困局、AI革命与产业变局 2026年2月13日,德哥对这轮存储芯片行情的高度与长度做了一些预判。这轮超级存储芯片行情,到底能冲多高?又能走多远? 德哥一直在强调一个核心逻辑:这轮存储芯片的暴涨,不是简单的库存周期,而是一场由AI革命驱动的技术代际切换周期。现在,市场的走势正在一步步验证这个逻辑。

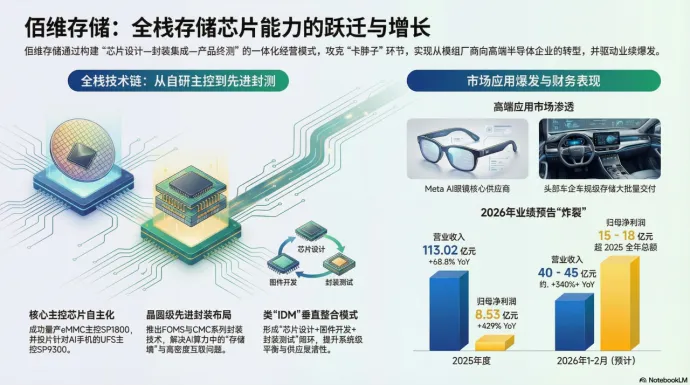

第一阶段:模组厂的“存货为王”与业绩狂飙 我们之前的分析指出,在价格上涨的初期,最先受益的必然是拥有大量低价存货的模组厂。这就像在房价上涨前夜,手里握有大量土地和现房储备的开发商,利润弹性最大。 市场的表现完美印证了这一点。 以佰维存储为例,3月3日的公告可谓直接戳破了天花板:2026年1-2月,短短两个月,净利润就达到了15-18亿元,几乎是2025年全年的业绩的两倍。

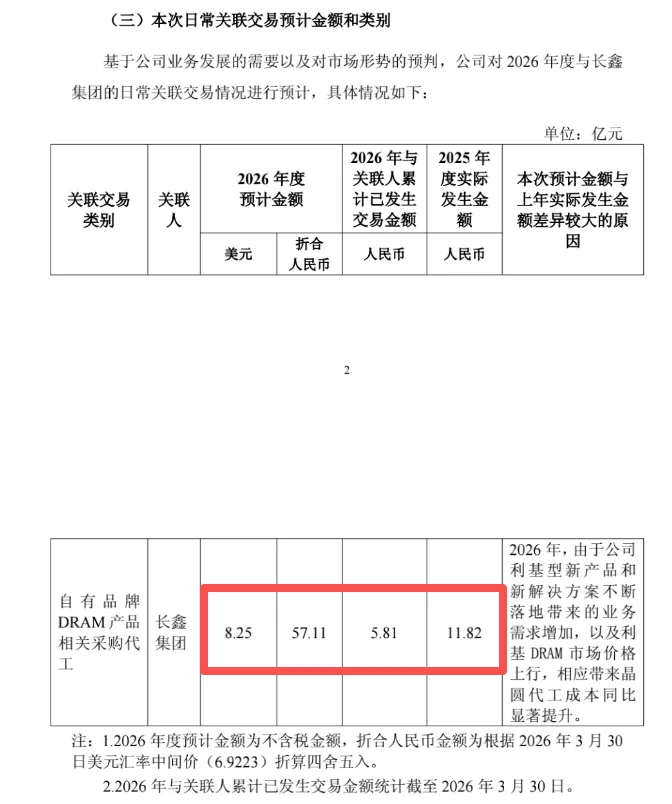

如果这个势头能维持,2026年全年利润增长近10倍并非天方夜谭。德明利、江波龙等模组龙头,股价在今年也分别录得了72.62%和28.66%的显著涨幅(截至3月30日)。 为什么它们涨得最凶? 因为它们的商业模式决定了其在涨价初期的巨大优势。模组厂从上游晶圆厂采购存储颗粒,加工成内存条、固态硬盘等产品。在2025年下半年到2026年初的暴涨行情中,它们前期囤积的低成本颗粒瞬间变成了“金矿”,价差利润极为可观。 这就像面包坊在面粉价格飙升前,低价囤积了大量面粉,面包售价水涨船高,利润自然暴增。 第二阶段:行情传导,上游芯片设计厂接力 但是,行情不会永远只停留在面包坊。当面粉持续短缺、价格不断上涨时,生产面粉的工厂,以及为面粉厂提供机器设备的公司,好日子也就来了。 这就是我们正在进入的第二阶段:行情从下游模组厂,向上游芯片颗粒设计公司传导。 为什么会有这个传导? 产能挤压效应:全球三大存储巨头三星、SK海力士、美光,为了追逐AI带来的更高利润,将大量产能转向了HBM(高带宽内存)等高端产品,导致消费级DRAM和NAND的产能被大幅压缩。这就像面粉厂把生产线都拿去生产高级蛋糕粉了,普通面包粉自然就少了。 利基市场崛起:主流存储产品的产能紧张和价格上涨,会“挤出”一部分需求到利基型存储市场(如Nor Flash、SLC NAND、特定规格的DRAM等)。这些领域正是兆易创新、普冉股份等国内芯片设计公司的核心战场。 涨价传导:当下游模组厂的产品价格持续上涨,它们对上游芯片颗粒的涨价也有了更强的承受能力。同时,芯片设计公司自身的产能也可能因为晶圆厂排期紧张而受限,从而推动颗粒价格上涨。 这个传导的信号已经非常清晰。 看看兆易创新。3月30日发布的2025年年报显示,其净利润同比增长了约50%,达到了16.48亿元。 但这还不是重点,重点是年报中披露的与长鑫存储的代工交易金额:2025年是11.82亿元,而2026年的预计金额直接跳升至57亿元!这是什么概念?这意味着兆易创新对2026年的产能需求是去年的近5倍!

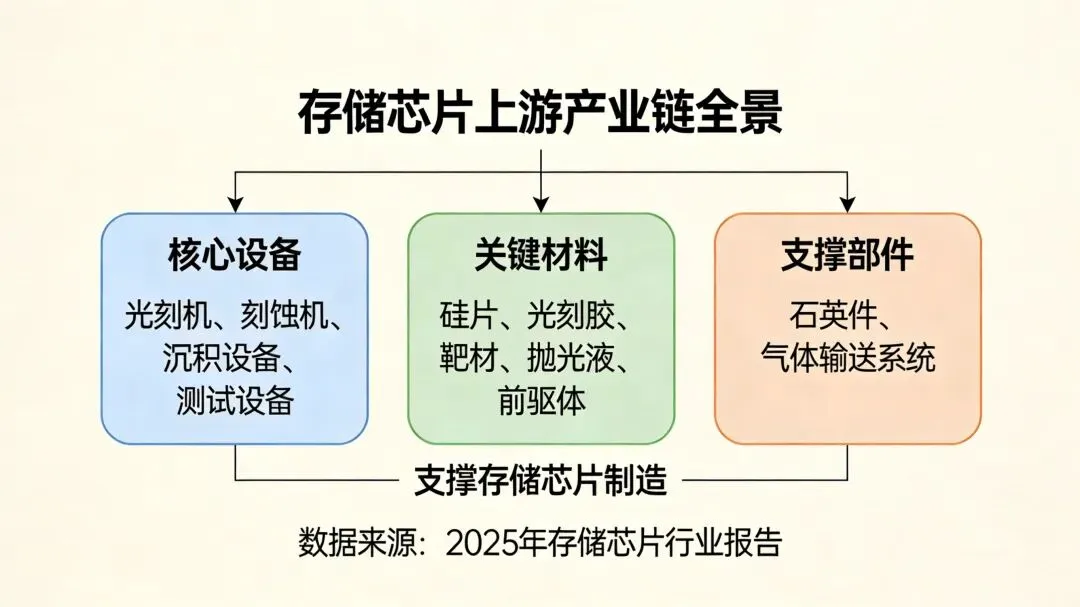

如果这个预期能够实现,兆易创新2026年的净利润有望冲击50亿元大关。这背后反映的,正是上游芯片设计公司订单饱满、量价齐升的乐观预期。 普冉股份今年的涨幅也达到了87.96%,同样印证了市场对上游设计公司价值重估的认可。 第三阶段:终极受益者,设备与材料厂商的星辰大海 如果说模组厂是面包坊,芯片设计公司是面粉厂,那么为面粉厂提供磨面机、烤箱、厂房的公司,就是设备和材料供应商。 这轮超级周期的第三阶段,也是最具长期确定性的阶段,就是上游设备和材料厂商的大爆发。

逻辑非常简单直接: 国产替代的迫切需求:这轮“卡脖子”的存储短缺,让所有人都清醒地认识到,没有自主可控的晶圆制造能力,一切都如空中楼阁。长鑫存储(DRAM)、长江存储(NAND)和中芯国际(逻辑芯片)的扩产,不仅是商业行为,更是国家战略。 千亿级的资本开支:资料显示,“两长一芯”未来2026年的扩产投资将超过2000亿元。这笔巨量资金,最终会流向哪里?很大一部分会用于购买晶圆制造设备(如光刻机、刻蚀机、薄膜沉积设备等)和消耗大量材料(如硅片、光刻胶、电子特气等)。 业绩兑现的先后顺序:在晶圆厂的建设周期中,设备采购会最先发生,因此设备厂商的业绩会最先兑现。随着晶圆厂投产,对材料的持续消耗需求才会跟上,材料厂商的业绩增长则更具持续性。 所以,我们可以看到,在佰维存储、兆易创新等股价创出新高时,封装测试领域的长电科技、通富微电也双双涨停,这正是行情向产业链更上游扩散的信号。 总结与展望 朋友们,让我们再回顾一下这轮超级周期的演进路径: 第一阶段(2025-2026H1):AI需求爆发,巨头产能转向HBM,消费级存储供给锐减,价格暴涨。拥有低价存货的模组厂(佰维存储、德明利等)业绩弹性最大,股价率先反应。 第二阶段(2026H2开始):价格上涨和产能紧张从下游向上游传导。利基型存储需求被激活,芯片设计公司(兆易创新、普冉股份等)订单和价格双升,业绩开始快速跟上。 第三阶段(贯穿未来3-5年):国产替代成为共识,长鑫、长存、中芯等大规模扩产。上游设备厂商率先受益,随后材料厂商接力,共同迎来一轮由资本开支驱动的确定性增长。 这轮行情的本质,不是简单的“缺货涨价”,而是一场由AI技术革命引发的、叠加了国产替代历史机遇的结构性超级周期。 对于普通投资者而言,理解这个传导逻辑至关重要。它告诉我们: 行情并未结束,只是进入了新的阶段。 机会正在从下游向上游转移,芯片设计和设备材料领域的龙头公司,其价值正在被市场重新发现。 投资的视角,需要从短期的“涨价博弈”,转向长期的“技术成长”和“国产替代”逻辑。 当然,任何投资都有风险。我们需要密切关注上游晶圆厂的扩产进度、AI需求的持续性以及全球宏观经济的变化。但无论如何,一个由技术和产业变革驱动的超级周期已经开启,我们能做的,就是看清方向,保持耐心,与时代共舞。 欢迎扫码加入【德哥的知识星球】,这里不仅有德哥的详细研究结论和实操案例,还有日常投资机会提示,及时的操作提醒,更重要的是德哥这里没有马后炮,只有提前一步的思考。

社群包含的内容: 1.公众号所有付费阅读内容; 2.更多更及时的实盘持仓介绍和操作分享; 3.及时获取券商发布的最新研报; 4.投资策略和行业追踪; 5.市场复盘; 6.重要事件解读; 7.投资理论知识与日常思考; 8.财务规划与资产配置方案; 9.深度解答读者关心的投资问题。 关注德哥,一起学习逻辑,提高认知,迈向财务自由。 免责声明: 本文章所载内容为作者个人观点和思考记录,基于公开信息和主观分析,旨在分享交流,不构成任何形式的投资咨询建议和交易决策依据。市场有风险,投资需谨慎。文中提到的行业趋势、证券标的案例或数据结论,均可能存在信息滞后、认知偏差或未预见的变化因素,读者应结合自身情况独立思考和判断。投资决策是个人行为,投资者自主承担投资风险,本人不对任何因参考本文内容而产生的直接或间接投资结果负责,亦不承担由此引发的法律责任。根据相关法律法规要求,特此声明:本文内容不涉及证券投资服务,不具有任何业务引导性质。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。