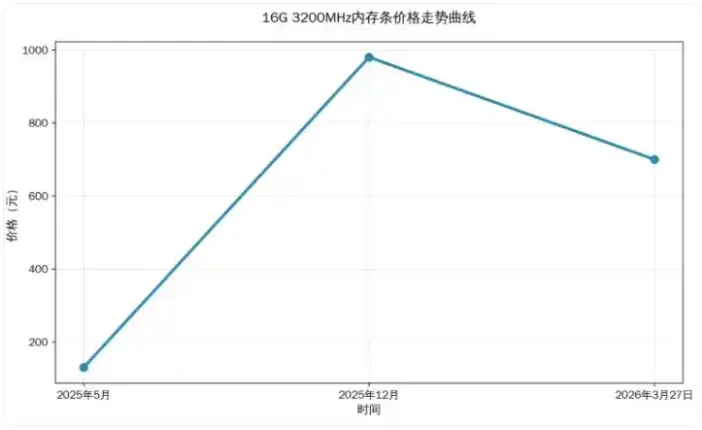

内存价格的涨跌,从来不是单一因素导致,而是供需、产能、需求、局势四重变量共同作用的结果。这次降价,核心原因有4点:

1. 产能释放:寡头减产周期结束,产能加速回流

此前,三星、SK海力士、美光三大内存厂商为了控价,持续削减DRAM产能,导致市场供应收缩,价格一路上涨。但2026年一季度,头部厂商陆续重启部分产能,同时扩产LPDDR5、DDR5等主流型号,市场库存快速 replenish(补充),供需关系从“供不应求”转向“相对平衡”。

2. 需求不及预期:AI与消费电子“双疲软”

• AI需求未达预期:虽然AI服务器需求旺盛,但头部厂商前期过度囤货,当前库存处于高位,短期采购需求收缩,转而去库存,压低了企业级内存价格。

• 消费电子复苏缓慢:PC、手机市场销量依旧低迷,消费者升级内存的意愿不强,消费级内存需求持续疲软,直接拖累终端价格。

• DIY装机观望情绪浓:价格下跌引发消费者“买涨不买跌”的心理,大家普遍期待“再降一点”,进一步加剧需求低迷,形成“降价→观望→再降价”的循环。

3. 国际局势缓和:能源与物流成本下降

此前,美伊局势紧张推高全球能源、物流成本,间接增加了内存生产、运输环节的开支。如今局势逐步缓和,油价回落、海运成本下降,让内存厂商的生产成本显著降低,价格具备了“下行空间”。

4. 技术迭代过渡:DDR5渗透率提升,旧型号降价清库存

随着DDR5技术成熟、成本下降,DDR4逐渐被替代,厂商开始加速清理DDR4库存,同时DDR5主流型号也通过降价提升渗透率,进一步拉低了整体内存均价。