A股能否走成美国那样的长牛行情?

- 2026-07-14 08:03:22

从中长期的角度去看,中国的 A 股或者港股市场,跟美国市场相比,过去三十几年,中国的市场涨了大概 40 倍左右,上证指数从 100 点涨到 4000 点,涨了 40 倍左右。过去美国的标普 500,上涨的倍数是没有 A 股多的,但是美股的走势趋势比较好,因为它每年的回调幅度都很小,而且基本上当年内就完成了调整,包括像疫情的时候,虽然上半年出现了巨大的阴线,但下半年就形成了很长的一根上引线,2022 年的时候,美国进入加息周期,股票市场也下跌了,但跌完之后当年就又涨回来了,所以它的周期修复很快。

反观中国,过去 20 年左右的市场环境,基本上处于 3000 点附近,但是波动幅度非常大,2006 年快速上涨,但 2008 年跌幅超过 72%;2014 年、2015 年涨幅也很大,但 2015 年下半年之后跌幅也非常大;2021 年,沪深 300 涨得比较多,涨了接近一倍,但跌幅也很大,而且我们的熊市持续时间很长,中国向来都是牛短熊长。那么中国未来从中长期的角度去看,会不会成为像美国这样的市场?也是有可能的。

因为美国市场具备了一些比较独特的特点,它应该是全球资本市场最活跃,而且长期走势最好的市场,具体优势包括:资金来源比较充足,全世界的资金都乐于流向美国;制度上面有严刑峻法,这是很多新兴国家包括中国所欠缺的;还有产业结构,美国市场以科技消费产业为主,而中国以制造业为主,所以我们的市场波动性天然会比它大一些。

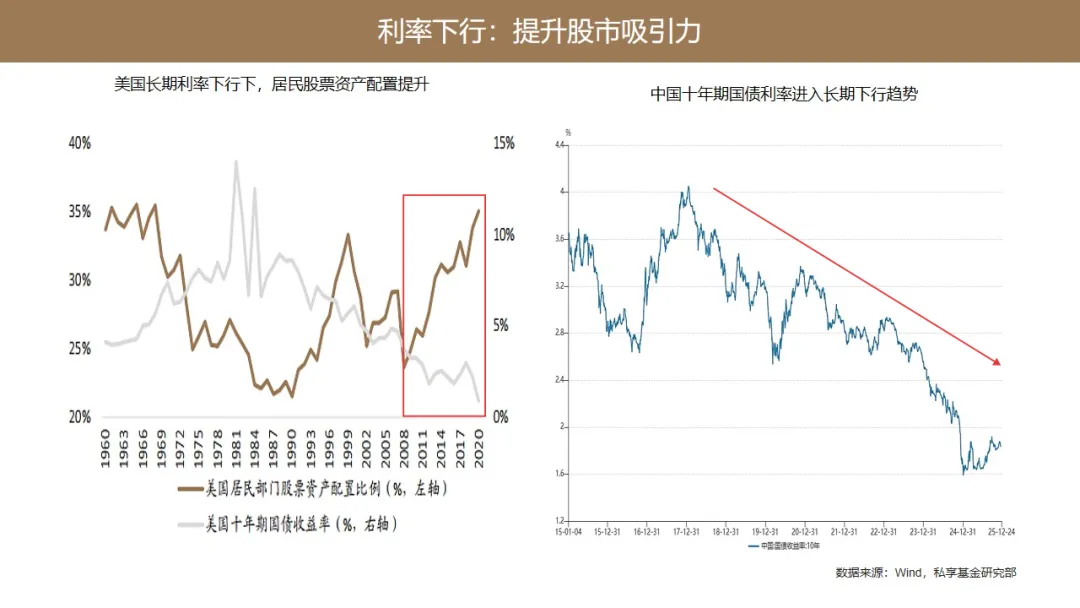

另外,我们的发展阶段也不一样,过去中国在居民的资产配置里面,房地产的占比很大,从相关数据图可以看到,美国的权益类资产,包括金融衍生品、养老金等,在美国居民资产的比重超过 60% 以上,房地产占比在 20% 以下,其余是银行理财跟存款;而中国目前 60%-70% 都是以房地产为代表的固定资产为主,银行理财包括权益类、金融衍生品的占比其实都很低,但未来的趋势是房地产占比会大幅压缩,权益类资产占比会大比例上升。

从资金面的角度来看,我们国内目前的 M2 总量大概在 337 万亿,但是居民可投的资产类别比较窄,比如海外配置这一块,过去几年美联储处于加息状态,美国的存款利率比国内高很多,国内的资本很多会往海外流,包括香港地区也吸纳了很多国内的外流资金,不过这个过程会渐渐好转,因为美元现在正在走弱,美联储加息进程已经开始转向降息,利率差异带来的资本外流情况会得到一定缓解,中国过去几年人民币都在贬值通道中,现在美元走弱,人民币进入加息通道,海外配置的资本外流情况会得到缓解。

另外就是实体投资,过去几年中国的实体经济表现不好,特别是传统行业,新兴行业则欣欣向荣,实体经济呈现出冰火两重天的状态,传统实体经济比较糟糕,但新兴产业特别好,可老百姓真正能从实体中参与新兴产业是比较难的,因为要创出一家类似宇树科技这样的公司并不容易,这种参与只能通过股市来实现。

房地产市场过去几年经历了硬着陆,过去有 60%-70% 都是投机性的房地产买盘,在趋势下行的过程中,这部分资金肯定会另寻出路,包括一些刚需资金也会暂缓入市,进入观察状态,也就是说房地产市场吸纳 M2 的功能会大大降低。还有过去像 P2P、三方理财公司提供的高收益固收类资产,这几年也纷纷爆雷,现在真正能够实现稳定固定收益的资产比例大幅下降。从这个角度看,居民资产配置的传统通道都会受阻,这就给股市资金的流入带来了重要的窗口期,股票市场目前处于回升状态,赚钱效应也逐年转好,未来有可能成为居民和机构资产配置的主战场。

基于中国老百姓手上其实是有钱的,特别是富人阶级,当前中国的财富管理行业比较类似于 80 年代的美国,目前中国的人均 GDP 大概在 13000 美元左右,相当于 80 年代初的美国,居民净金融资产除以 GDP 的比值大概在 260% 左右,这和 80 年代的美国相当。

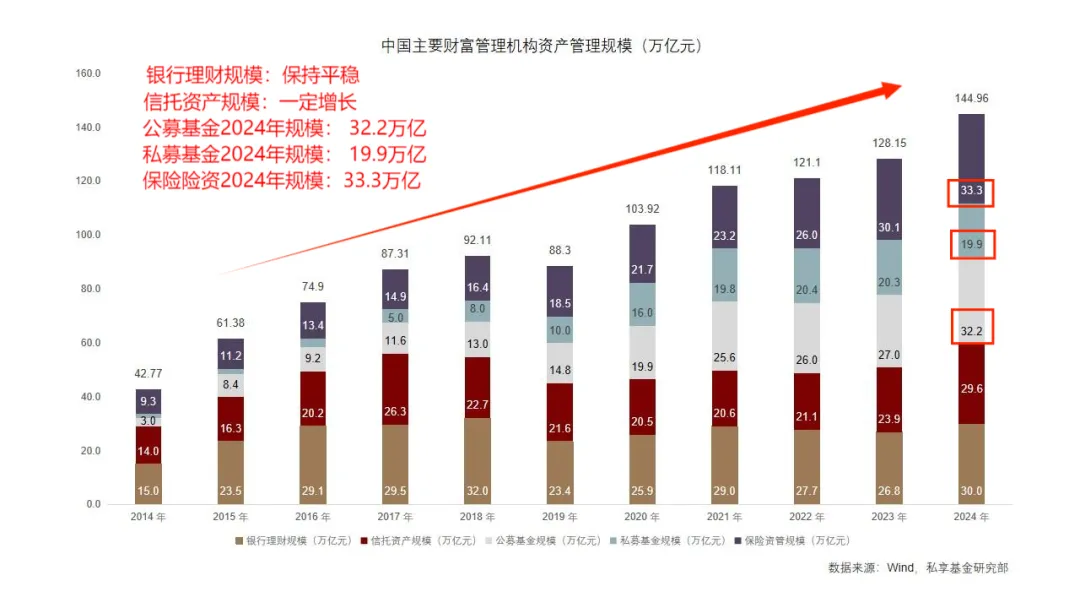

另外,中国主要财富管理机构的资产管理规模也在不断增长,近十年,总体管理规模持续上升,结构上银行理财规模保持相对稳定,信托资产规模有所扩大,公募机构规模大概在 32 万亿左右,相比之前有较大增长;十年前私募基金数量很少,从 2014 年开始有了长足进步,现在管理规模大概在 20 万亿左右,保险资管规模也达到了 33.3 万亿左右,发展势头良好。

中国跟 80 年代的美国相比,还有一个重大差异,就是直接融资的比重偏低,80 年代之前,美国的直接融资比重也不高,但 80 年代之后,其融资结构中贷款占比急剧下降,直接融资比重特别是股权融资比重急剧上升,这也带来了一次居民资产配置的大变迁。

在工业为主导的经济模式下,工业企业拥有大量固定资产,扩大生产规模所需资金靠银行抵押贷款获得,但随着经济从工业时代走向信息时代,主导产业转为消费服务业,这部分产业的融资需求只能由无抵押且风险偏好的股权资金来满足,整个社会的融资结构也会从银行信贷为主,转变为以股权融资为主导,居民资产也会转向权益类市场。

借鉴美国的经验,随着产业结构向高端制造跟服务业转变,中国社会的主要融资方式也会从银行信贷转向股权,地产在经济中的重要性会下降,股市融资需求会增加,居民资产配置也会从高配地产和现金固收类,逐渐向高权益类资产过渡。

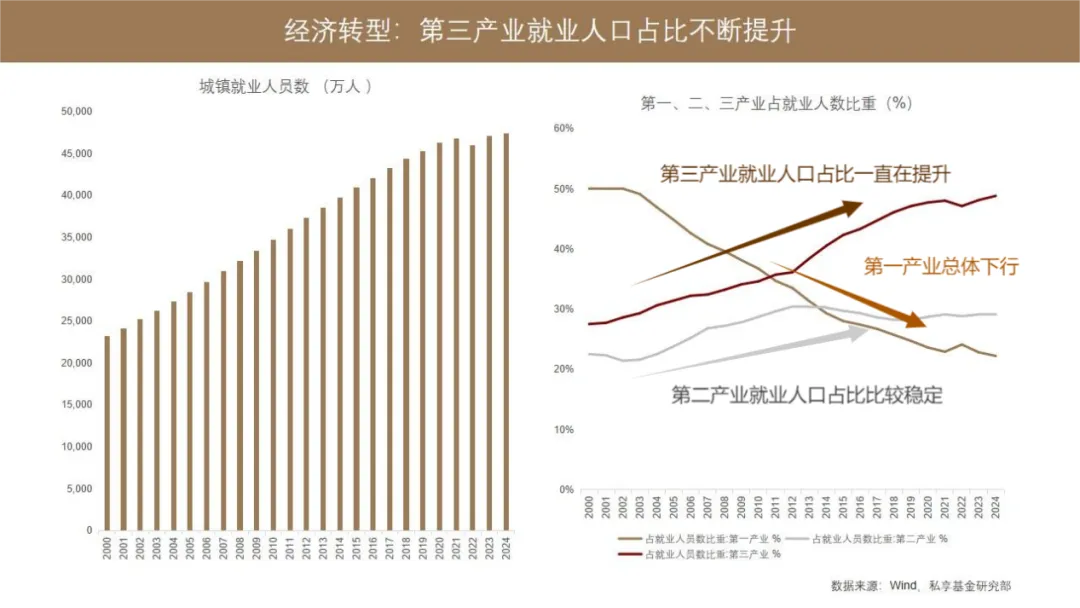

从目前中国第三产业的增加值占比来看,2016 年开始上升,2017 年下滑,2022 年开始又进入较高水平。

而且长期趋势中第三产业就业人口占比一直在提升,第二产业就业人数占比相对稳定,第一产业总体下行,仅在疫情时出现波动和回升情况。

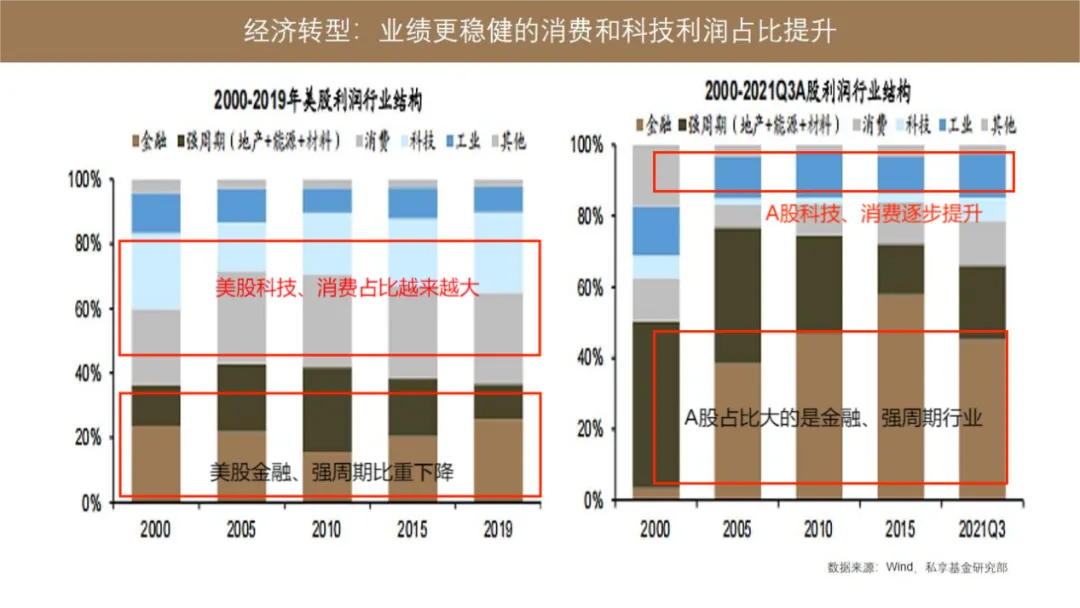

美国股市能走出长牛,和其股票市场的利润结构也有关系,美国股市中以消费科技为代表的产业占比越来越大,周期性较强的金融、地产、能源、材料等强周期行业比重在下降;反观过去 20 年 A 股的利润结构,占比大的还是金融跟强周期品种,但这几年消费跟科技这些更具稳定性的行业,利润占比实际上在提升。另外,再看 ROE 的趋势,80 年代之后,美国股票市场的 ROE 水平上升了一个台阶,而过去十几年中国 A 股的 ROE 呈现下降态势,不过随着产业结构调整和科技、消费类企业发展,A 股的 ROE 也会从目前较低水平往更高水平提升。

利率对于股票市场的促进作用很强,特别是 2008 年之后,美国股市走出长牛,很大原因在于利率一直处于很低的状态,而中国十年期国债收益率也进入了长期下行趋势,在利率下行过程中,老百姓的资产会从存款转变为加大对风险资产的投放,机构也会做出同样选择,无论主观还是客观上,都会增配权益类资产。

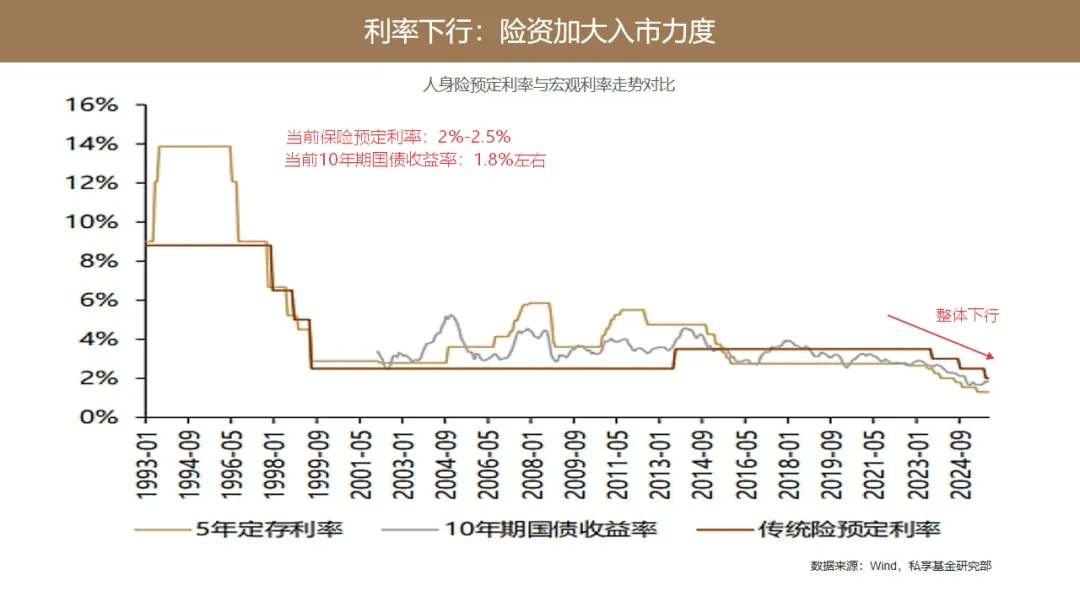

目前十年期国债收益率不断下行,保险预定利率整体也在下行,保险预定利率在 2%-2.5% 左右,而十年期国债收益率在 1.8% 左右。

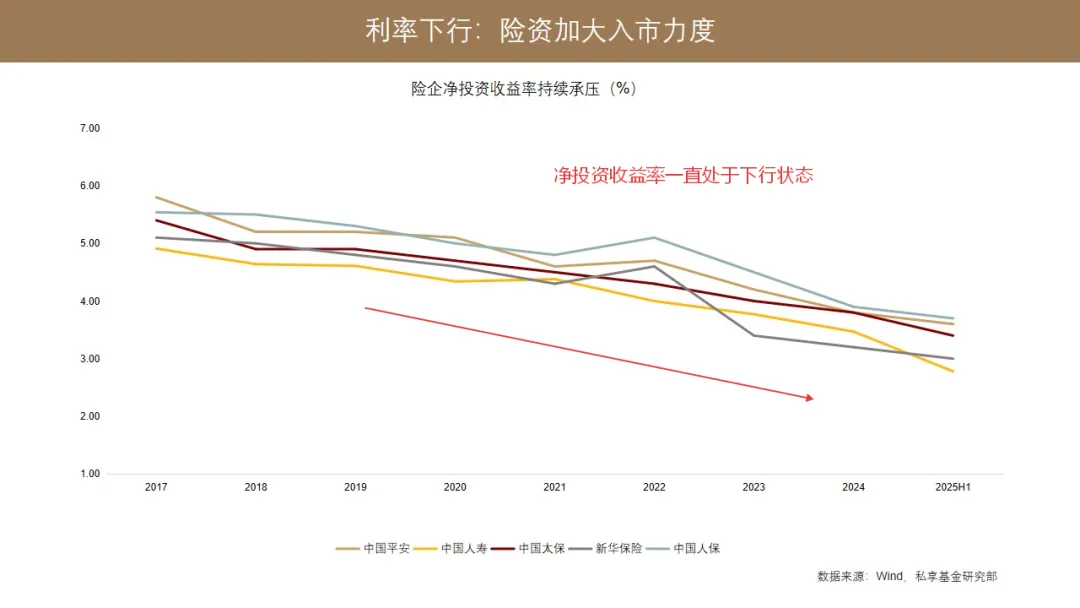

过去因为预定利率低于十年期国债收益率,保险机构的配置方式很简单,用保费收入买入十年期国债就能赚取利差,但近几年保险企业的净投资收益率持续下行,所以从主观配置角度看,保险机构会增配高股息的权益资产,轻松获得 5% 以上的股息收益率,从而提升净投资收益率。

从客观角度来看,中国证监会等六部门联合发布了关于推动中长期资金入市工作的实施方案,针对保险资金,力争大型国有保险公司每年新增保费的 30% 进入股票市场。据统计,2024 年整个保险行业保费收入大概 5.7 万亿左右,如果 30% 投入股市,大概会形成 1.7 万亿的新增资金;仅统计上市险企的话,2024 年保费收入总额大概 2.8 万亿左右,30% 入市会形成 8500 亿左右的资金。从上市保险公司目前的权益类资产配置情况来看,权益类资产占可投资资产的比例最高可增配到 30% 左右,目前这几年保险公司对权益类资产配置一直处于上升状态,但总体占比都在 10% 以上,除了新华保险占比稍高,大概在 19% 左右,其他公司都在 10% 出头,也就是说保险公司对权益类资产的增持进程还没有结束。

我们可以看到,保险公司对股票市场的投入基本上以银行、公用事业类公司为主,目前 A 股被险资持有金额最大的是兴业银行,达到 408 亿;第二名是农业银行,接近 300 亿左右;长江电力 200 亿左右;邮储银行大概 180 亿左右,这几家公司的股息率都在 3.5% 以上,兴业银行更是能达到 5.3%。

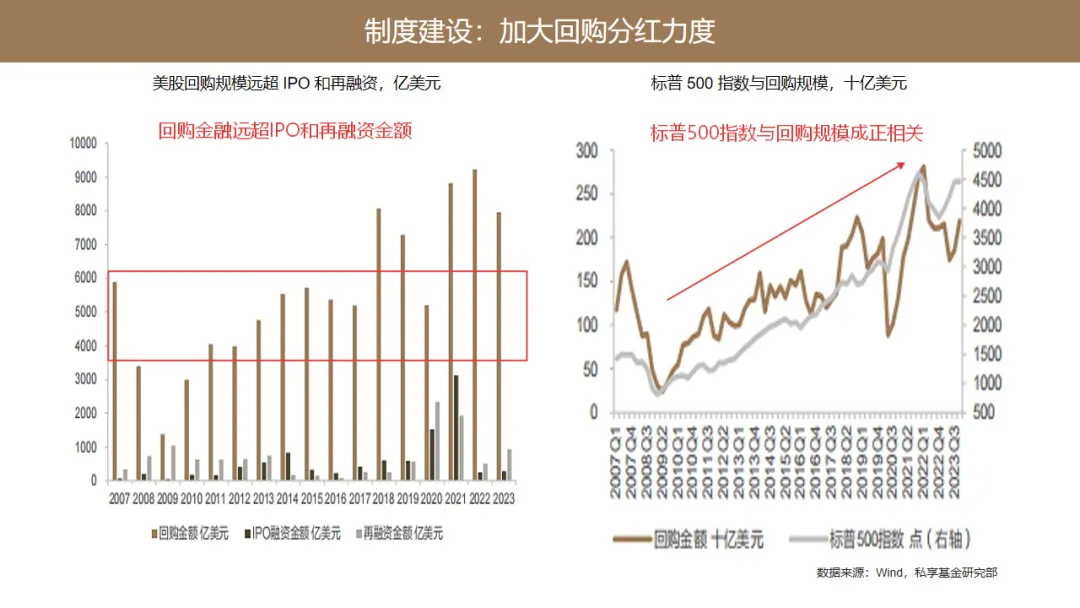

另外在制度建设方面,美股市场回购规模远超 IPO 跟再融资的金额,而且标普 500 指数跟美股回购规模呈正相关,也就是说股票在上涨过程中,上市公司的回购规模会越来越大,回购规模扩大又能促进股指上涨。

国内制度建设要看相关政策,比较重要的政策包括每十年发布一次的国九条,过去发布了三次国九条,每次发布后都迎来了大牛市:2004 年发布第一次国九条,后面出现了 2006 年、2007 年的大牛市;2014 年公布第二次国九条,带来了 2014 年、2015 年的牛市;2024 年 4 月份发布了第三次国九条,目前也处于牛市进程中。

每一次国九条发布,其实都给监管部门设定了一些 KPI,2014 年国九条的重点阶段性任务包括拓展市场、提高直接融资比重,目前来看这个任务还没有完成;发展多层次股票市场,过去十年中小板、创业板、科创板相继推出,沪港通也顺利开通,都是相关的具体举措;规范发展债券市场,这几年债券市场规模也在不断扩大;培育私募市场建设,我们公司 2014 年成立,正是赶上了这波制度红利;扩大资本市场开放,沪港通、深港通的落地就是具体体现。

2024 年 4 月份发布的第三次国九条,未来 5-10 年的总体任务中,前面三条基本都是关于严监管,包括严把发行上市准入关、严格上市公司持续监督、加大退市监管力度,第七条则比较重要,提出大力推动中长期资金入市,从制度层面引导中长期资金逐步入市,所以证监会等部门也经常开会,主题都是围绕推动长期资金入市展开。

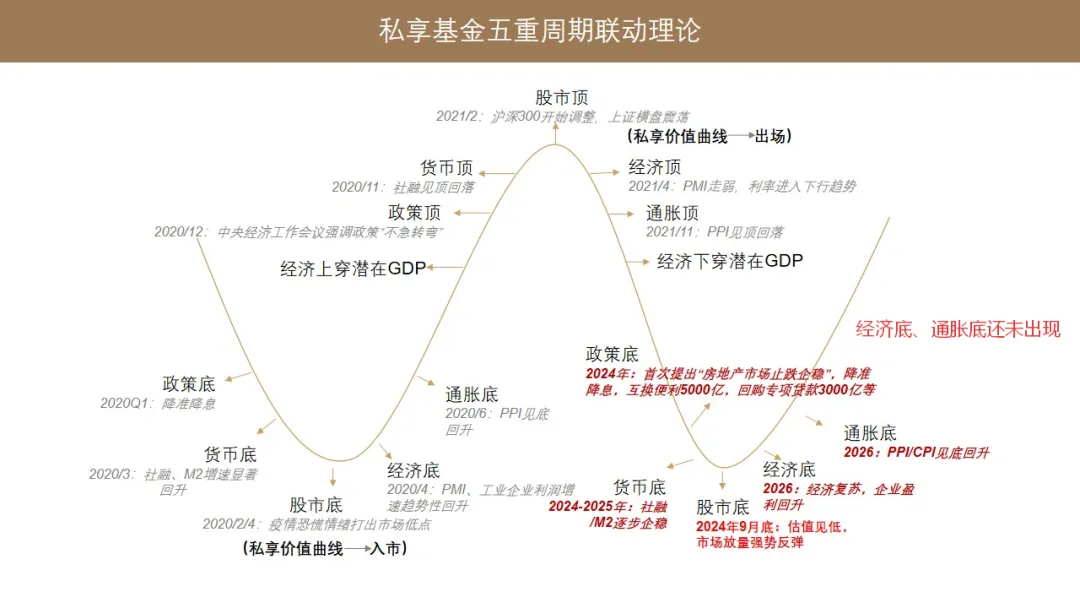

最后,我们从短周期、中周期还有中长期周期的角度做一些总结:从 3-4 年的基钦周期角度去看,五重底现在走了前面三重底,经济底跟通胀底还没有出现,意味着这一波基钦周期只走了半程,后面随着经济修复,市场空间会逐步上行;从中周期角度来看,目前处于第一次基钦周期阶段,整个产业的爆发还没有到来,现在看到的 AI 行情只是开胃菜,行情也许才刚刚开始;从中长期角度去看,利率下行、制度建设推进、中国财富管理行业发展、居民资产配置从地产向权益类迁移,这些趋势才刚刚开始。