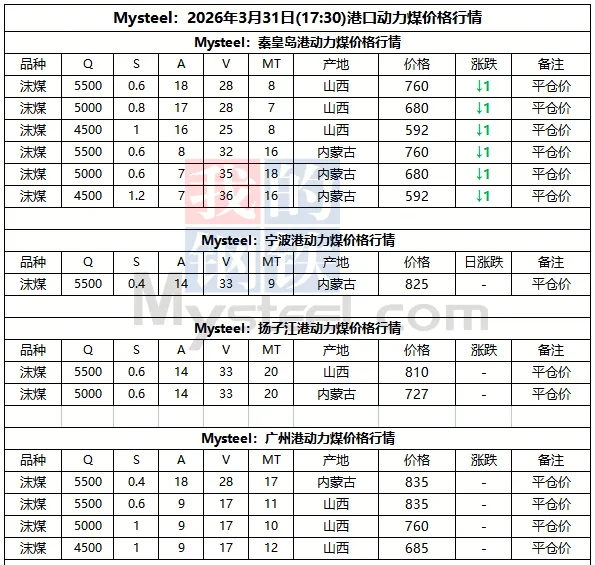

31日港口市场动力煤价格暂稳运行。港口库存持续累积,产地部分煤矿调降,市场情绪明显回落,此轮上涨行情已基本结束。终端在阶段性刚需采购后回归观望状态,整体库存处安全水平以上,询货问价意愿较低,现货贸易商出货难困难,实际成交稀少。预计短期内港口煤价或有小幅回调空间,需持续关注大秦线检修带来的实际影响及内外贸价差变化。

下游方面,当前随着气温逐渐回升,居民用电需求减弱,供电端压力不大,下游电厂日耗保持在一个全年相对较低的水平上小幅波动,且终端整体存煤可用天数仍保持在安全位置,基本无补库压力。未来几天,我国大部分地区气温接近常年同期或偏高,其中,东北地区、黄淮东部、华南以及新疆北部等地部分地区气温偏高2~4℃。

31日进口市场动力煤价格暂稳运行。国际市场上,印尼方RKAB审批陆续落地叠加假期结束生产供应正在恢复,市场活跃度有所提升,现印尼Q3800巴拿马船FOB实际成交围绕61-61.5美元/吨浮动;而东南亚等国气温逐步上升,对高卡煤需求有所增加,澳煤挺价意愿较强,现澳煤Q5500大船FOB报价在85-86美元/吨,较上周上涨2美元/吨不等。国内市场上,目前处于用煤淡季,沿海电厂日耗低位运行,终端库存压力较小,因而对高价进口煤采购意愿较低;化工、建材等非电需求虽有托底但增量有限,市场成交寥寥。短期内进口煤价或将维持震荡态势,后续重点关注印尼货源释放情况及内贸煤价变动情况。