美以与伊朗的军事冲突在2月底骤然升级、并贯穿整个3月,霍尔木兹海峡事实上接近封闭,对全球能源价格造成巨大扰动,冲击波席卷全球风险资产,A股市场也未能独善其身。在刚刚过去的3月,A股市场经历了一场由外部冲击主导、内部结构分化的深度调整。站在4月初这个特殊时点,回溯市场脉络,厘清核心驱动因素的边际变化,并前瞻4月的行情演绎路径,对于投资者而言显得尤为关键。

回顾3月以来(截至30日,下同)的A股市场走势,普跌与分化成为最鲜明的两个关键词。从主要宽基指数来看,市场呈现出一幅“中小盘重挫、大盘相对抗跌”的景象。科创50指数以13.32%的跌幅领跌全场,成为本轮调整的重灾区;中证500和中证1000分别录得10.45%和9.26%的下跌,显示中小市值公司承受了较大的抛售压力。

相比之下,代表大盘蓝筹的沪深300指数下跌4.64%,而创业板指的跌幅仅为1.12%,表现出较强的韧性。

这种结构特征清晰地勾勒出市场风险偏好的急剧降温——资金从高估值、高弹性的中小盘成长股中撤离,涌向确定性更强的权重板块。

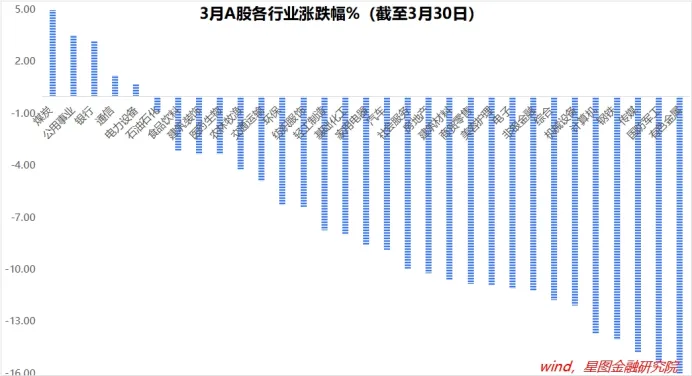

申万一级行业指数的表现则将这种避险情绪演绎到了极致。在涨幅榜上,煤炭、公用事业、银行三大板块逆势飘红,分别上涨4.96%、3.53%和3.19%。这几乎是教科书式的“防御组合”:煤炭受益于能源价格走强,公用事业作为稳定的现金流资产受到关注,而银行则因其低估值和相对稳健的股息率成为资金的“避风港”。

而在跌幅榜上,有色金属、国防军工、传媒、钢铁等行业则遭遇重创,跌幅分别为15.97%、15.38%、14.78%和14.06%。其中,有色金属板块的调整尤为显著,这与前期累积较大涨幅后,在地缘风险下需求预期转弱、全球流动性收紧预期下金融属性受压直接相关。国防军工板块的调整,则反映出市场对于“冲突落地”后利好兑现的担忧,以及避险情绪下对高风险偏好板块的主动回避。

剖析本轮市场调整的核心驱动因素,地缘政治风险无疑是关键变量。自2月28日美以对伊朗发动联合空袭以来,中东局势骤然升温。整个3月,冲突非但没有平息,反而呈现出长期化、扩大化的趋势。从3月8日霍尔木兹海峡通航船只锐减、16日首次出现零通航,到3月21日美方谈判表态反复、23日宣布推迟打击能源设施,再到3月27日伊朗对沙特境内美军基地发动反击、双方打击目标扩散至能源设施和民用设施,地缘风险的“脉冲”不断冲击着全球市场的神经。

这种高度不确定性直接导致了全球风险偏好的系统性下降,外资流向波动加剧,A股作为新兴市场的一部分,不可避免地承受了资金流出的压力。更重要的是,冲突直接推升了全球能源价格,布伦特原油价格在战事爆发后一度突破每桶110美元关口,并持续在高位震荡,这迅速转化为对全球通胀的担忧,尤其是输入性通胀压力,对中下游制造业的利润形成了潜在挤压。

目前,尽管美方多次释放谈判信号,但双方核心诉求分歧明显,冲突或走向“有限停火、长期冷对峙”的格局,这意味着地缘风险对市场的扰动仍将持续。

与此同时,全球货币政策环境正在发生微妙而关键的转向。3月的美联储议息会议虽然维持利率不变,但点阵图释放的信号已明显偏“鹰”。面对油价上涨带来的通胀压力,美联储官员的表态不再是单一地讨论何时降息,而是开始重新审视通胀的上行风险。芝加哥联储主席古尔斯比表示,面对油价上涨,美联储可能需要收紧政策。

这种预期的转变意味着过去市场所期待的宽松周期可能被推迟甚至逆转,全球流动性环境的“天花板”正在下移。欧洲央行、日本央行、英国央行等主要央行也同步释放了偏鹰派的信号,全球央行似乎正在形成一种新的“紧缩共识”。

然而,与外部环境的“寒风凛冽”形成鲜明对比的是,国内宏观经济数据在3月交出了一份超预期的答卷。1-2月规模以上工业增加值同比增长6.3%,社会消费品零售总额增长2.8%,固定资产投资增长1.8%,均好于市场预期。特别是基础设施投资增长11.4%,显示出稳增长政策正在发力见效。这份“开门红”的成绩单,为A股市场提供了坚实的基本面支撑,解释了为何在外部冲击如此剧烈的情况下,市场并未出现系统性崩盘,部分内需主导的板块甚至表现出色。

可以说,3月的A股市场,本质上是在“内强外扰”的复杂格局下寻求平衡的过程,最终外部冲击的烈度占据了上风,主导了市场的调整方向。

站在当前位置展望4月,核心在于分析上述驱动因素的边际变化。

首先是地缘政治风险。3月下旬,美伊双方进入临时谈判窗口期,美方开始频繁释放谈判信号。然而进入3月最后一周,局势并未实质性降温——伊朗持续对沙特境内美军基地及美国第五舰队设施发动“精准打击”,击毁美军E-3预警机;美军则在考虑增派地面部队,五角大楼正为“为期数周的地面行动”做准备。这些动态表明,谈判信号与军事施压并存,且战事升级的风险在延后中反而有所增大。因此,4月的地缘局势将进入“边打边谈”的动态博弈期。

从时间节点看,伊朗全国哀悼期将于4月9日结束,在此之前达成停火协议的难度较大;而美方出于中期选举考量,存在4月中下旬推动和谈的动力。最可能的情景是,局势从3月的高烈度冲突转向可控对峙,间歇性的军事摩擦与外交斡旋并存。对资本市场而言,这意味着极端恐慌情绪的阶段性缓解,但远未到警报解除的时刻——油价仍在高位震荡,布伦特原油逼近110美元,通胀压力未见消退,不确定性仍将高悬。

其次是全球货币政策预期的演变。市场目前已经从“降息交易”迅速切换至“再通胀交易”,甚至开始为可能的“加息”定价。美国利率期货市场已反映出未来会议不再降息的预期,甚至有小幅加息的概率。4月,市场将密切关注美联储官员的进一步表态以及3月CPI数据,以验证通胀是否真的在油价推动下出现顽固反弹。如果通胀数据继续超预期,全球央行的鹰派立场将得到强化,全球资本市场将面临估值端的持续压力。反之,如果通胀数据出现缓和,市场的紧缩恐慌可能会有所平复。

第三个关键变量,也是4月市场的核心焦点,将回归到上市公司基本面本身。随着4月进入年报和一季报的密集披露期,市场的交易逻辑将发生显著切换。从历史经验看,4月往往是全年中股价与当期业绩相关性最强的月份之一,市场将从宏观预期的博弈转向微观业绩的验证。在这个阶段,业绩的确定性能见度将成为资金分配的核心准绳,个股与行业的分化会进一步加剧。那些此前在市场调整中被“错杀”、但一季报表现强劲或全年指引超预期的公司,有望率先走出独立修复行情;反之,若业绩无法匹配前期估值,尤其是部分中小盘成长股,将面临基本面与情绪面的双重压力。

基于以上分析,对于4月A股行情走势的判断,可以概括为“震荡延续、结构分化、等待决断”。

指数层面,在海外扰动因素出现明确缓解信号之前,市场预计延续震荡格局。短期内发动全面上攻的难度较大,因为外部不确定性(地缘、紧缩)和内部情绪修复都需要时间;但与此同时,由于一季度经济数据整体好于预期,叠加A股中长期牛市格局未变,市场系统性下跌的空间也相对有限。

在策略上,投资者应保持“防御为主,伺机进攻”的灵活姿态,行业配置上需要更加精细化。

首先,继续重视高股息、低估值的防御性板块。银行、保险、券商等低估值金融资产短期仍有避险配置诉求,可作为组合的“压舱石”;公用事业(特别是水电、核电)则提供确定性的现金流与股息回报。煤炭和石油石化板块虽短期波动随油价加大,但在全球能源供应链重构、地缘风险溢价长期存在的背景下,其盈利能力有望维持高位,具备配置价值。

其次,可关注部分成长板块调整后的结构性机会。具体看,光通信等海外AI链2027年能见度加深,仍是确定的景气方向;国产AIDC链(尤其是字节链)基本面处于向上趋势。此外,电力设备(新能源)中的储能链(逆变器、锂电)受油价影响较小,前期调整较为充分,国内“双碳”目标和新质生产力的政策导向并未改变,也可采用分批、左侧布局的方式介入。

最后,关注财报披露季的业绩确定性机会。建议重点关注两类方向:一是业绩超预期且估值已调整至合理区间的细分行业龙头;二是受益于国内稳增长政策、订单能见度较高的领域,如部分基建链、设备更新相关的制造业。

需要注意的是,4月中下旬是年报和一季报的集中披露期,也是小微盘的“渡劫期”,需警惕业绩波动大、ST/退市风险集中释放带来的结构性冲击。同时,中东局势的演变、美联储4月末的议息会议,以及科技巨头AI基础设施投入对当期业绩的影响,仍是影响全球风险偏好和外资流向的重要变量,需保持密切关注。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院常务副院长 薛洪言。

(可在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入星图金融研究院读者交流群,群内每日分享市场观点。)

编辑:胡伟

点击“阅读原文”看更多

↓