年报披露进度条20%,四月行情先抑,后扬?

- 2026-06-04 08:07:45

截至3月末,近5500家上市公司,完成年报披露的一共约1100家,披露率20%,和去年同期基本持平,去年同期是18.5%。

其中,85%的已披露公司2025年盈利。

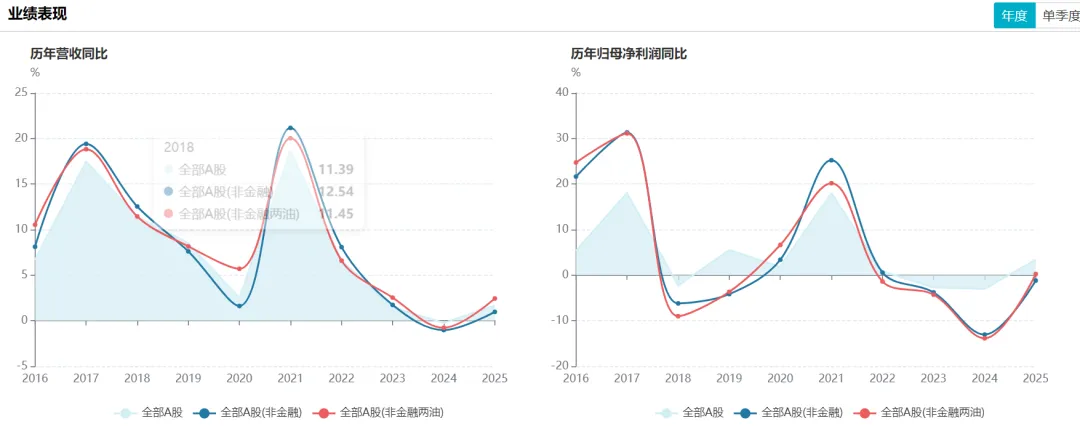

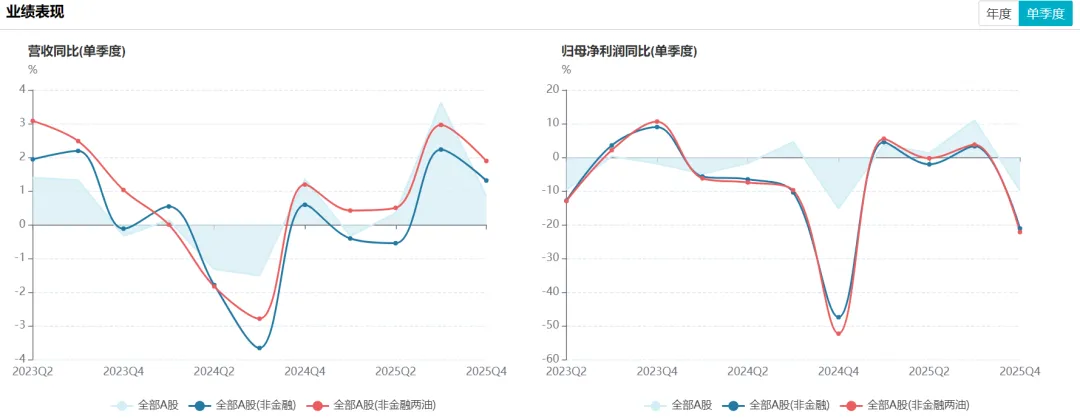

从已披露公司来看,2025年营收、利润增速仍然处于继续修复进程中,但是看单季度表现,会很清晰的发现,4季度业绩增速明显回落。

图:已披露公司营业收入、归母净利润增速(年)

图:已披露公司营业收入、归母净利润增速(季度)

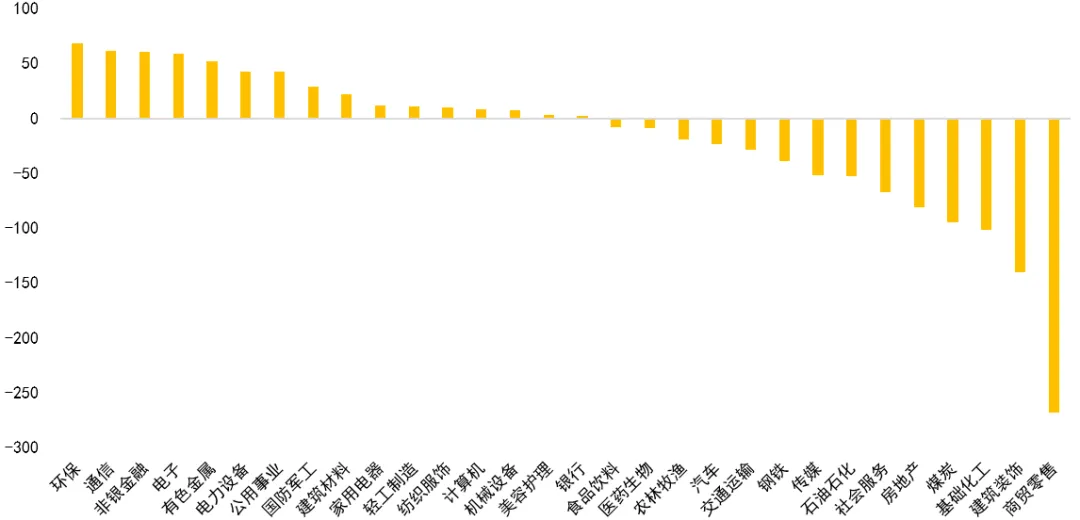

虽然80%的公司是盈利的,但净利润增速实际并不理想,我们看到近半行业的归母净利润增速(均值)是负的。

图:各行业已披露年报公司归母净利润增速(%)均值

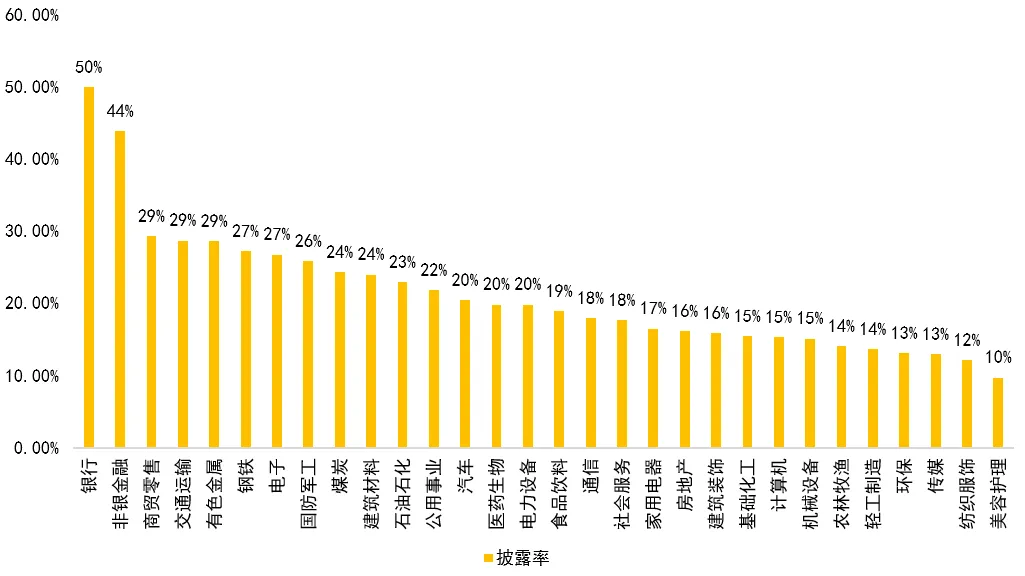

从披露率来看,披露率最高的是金融,其中银行披露率50%,非银披露率44%;披露率最低的是美容护理、纺织服饰、传媒、环保、轻工制造、农林牧渔,在15%以下。

图:30个行业的年报披露率

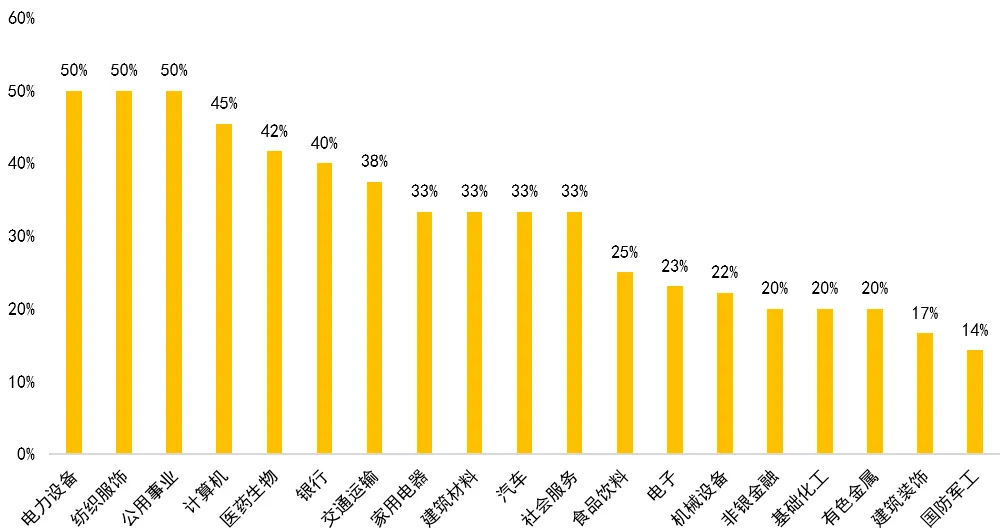

已披露年报的公司,我们按行业统计业绩超预期比率,整体超预期比率<50%的行业居多。

年报超预期率高:公用事业、交通运输、建筑装饰、银行;

年报超预期率低:传媒、钢铁、农林牧渔、纺织服饰。

电子、计算机行业,样本公司数量多,但超预期家数有限,说明行业整体业绩分化较大。

图:披露年报的行业超预期比率统计

总结而言,2025年的年报披露可能是“少惊喜,多惊吓”:

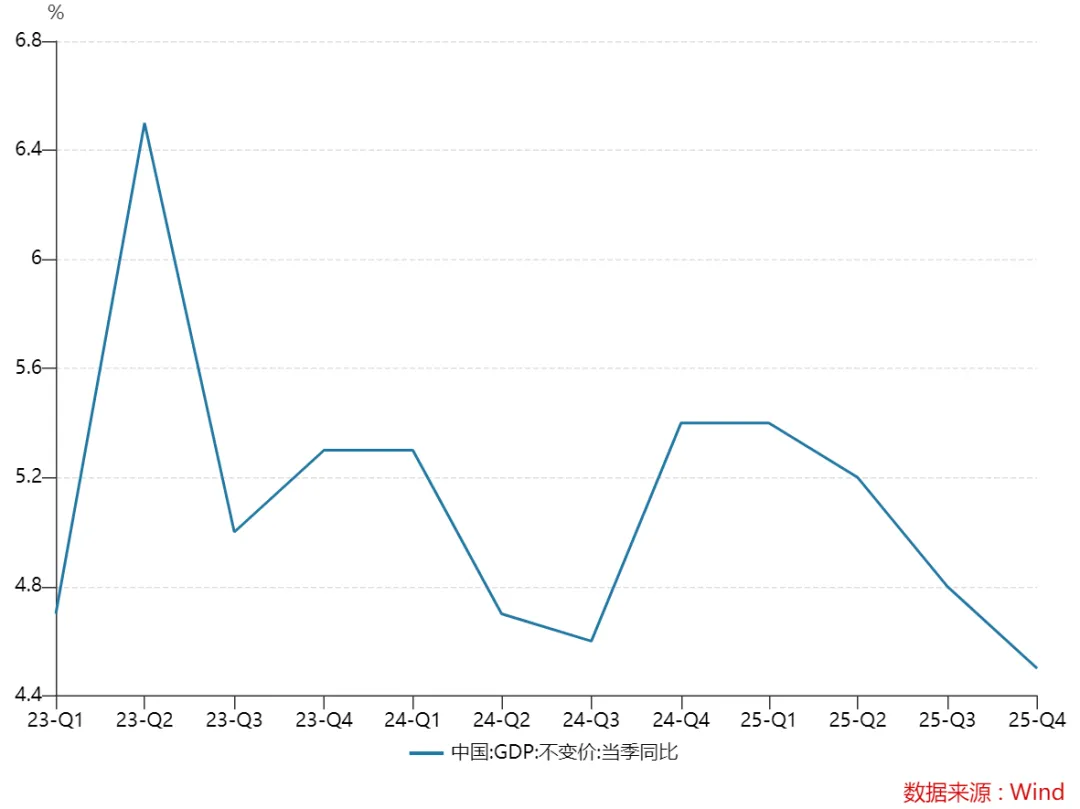

大环境来说,去年4季度经济增长偏弱;

已披露的公司业绩显示四季度不管是营收还是净利润增速都是回落的;

已披露年报的公司分行业看,近半行业利润增速为负,且负值取值范围明显大于正增速取值范围;

已披露年报的公司,按行业统计,多数行业业绩超预期比率<50%。

三、一季报可能迎来转机

大环境来说,一季度经济数据开门红成色不错,这一点多角度的经济数据已经作了验证。

一季度盈利可能高增的行业,如AI产业链相关方向,半导体、元件、通信设备等。

受益于AI产业链需求驱动,高性能计算芯片、存储芯片、AI芯片等产品供不应求。

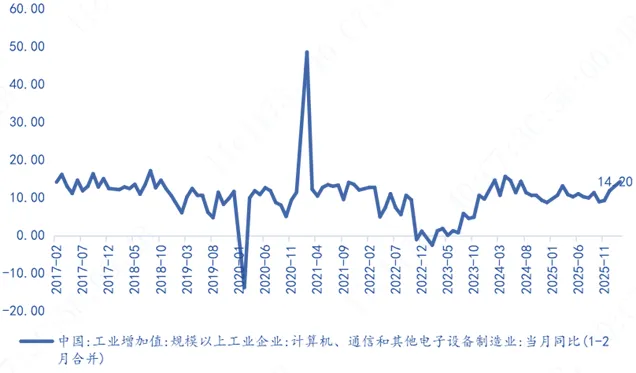

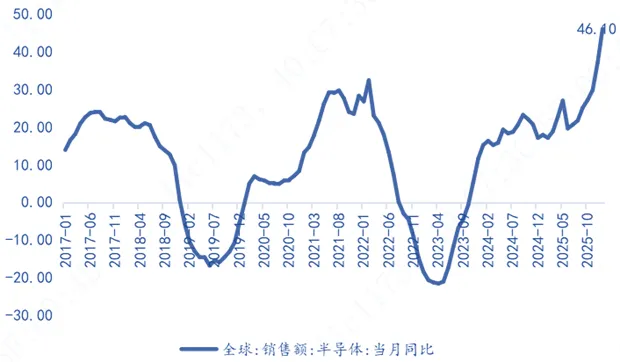

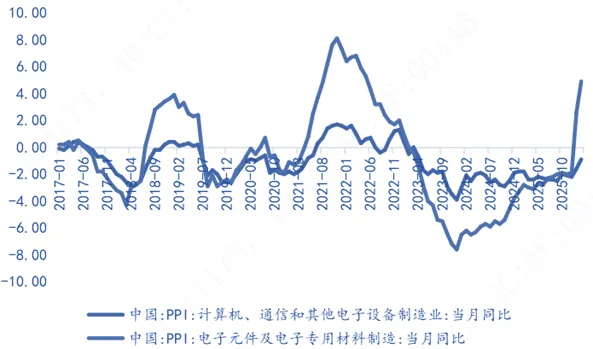

1-2月TMT制造行业工业增加值同比增幅扩大至14.2%,1月全球半导体销售额同比增幅扩大至46.1%。价格持续上涨,电子元件PPI同比涨幅扩大至4.9%。

图:1-2月TMT制造行业工业增加值同比增幅扩大至14.2%

图:1月全球半导体销售额同比增幅扩大至46.1%

图:电子元件PPI同比涨幅扩大至4.9%

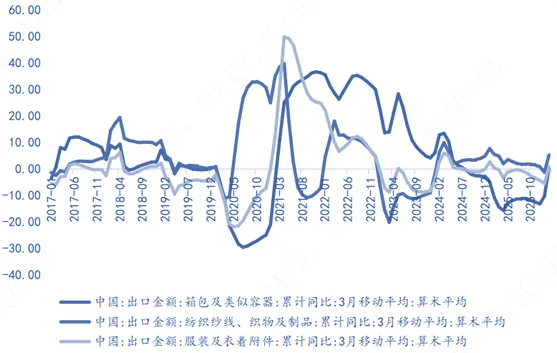

1-2月纺织制品、服装及附件累计出口同比分别转正至20.5%和14.8%。

此外,1-2月服装鞋帽社零增速扩大至10.4%,内外需共同修复,行业一季度盈利有望改善。

3月美伊冲突成为主导市场的关键变量,高油价,强美元,股市跌,黄金跌。亚洲日韩市场、欧洲法德市场跌幅居前,A股韧性强。有色、钢铁、传媒、计算机跌幅居前,煤炭、公用事业、银行涨幅居前,凸显资金偏好高股息、防御板块,周期与成长板块承压。

4月行情可能先抑后扬,前低后高。做好分散,不轻易离场,多看少动,等待变局点来临。

战争期间,A股不乏走出独立行情的案例,本轮冲突下,A股韧性也强于其他市场。参考2022年俄乌冲突期间的资产走向,见俄乌冲突下的市场震荡:2022年全球资产表现与启示,当前处在第三阶段主跌浪到第四阶段常态化修复的过渡期。更重要的是做好分散,不轻易离场,多看少动。

展望4月,涨价和业绩成为结构上的两大抓手。一方面传统“金三银四”经济活动旺季,带动涨价链在3-4月表现出较强的超额收益。另一方面,新一轮财报季来临,股价与业绩的相关性将逐渐抬升,景气度成为市场交易的核心。

年报利空出尽后,随着5月特朗普访华预热,1季报披露,市场可能迎来转机。

涨价链关注半导体、元件、通信设备等行业,盈利有望较高增长;

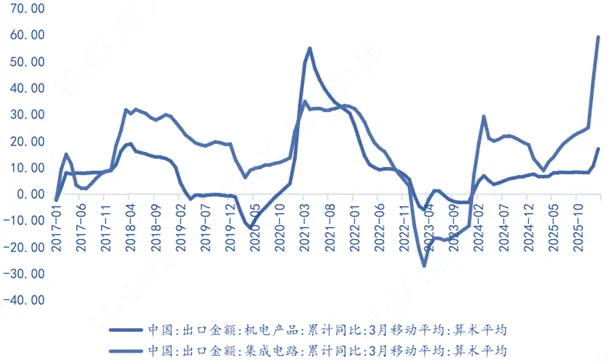

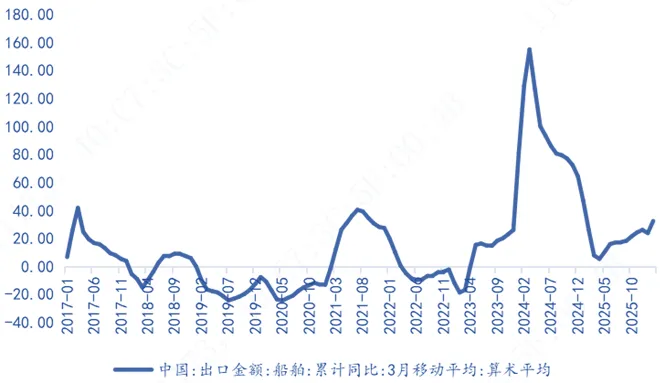

2月出口数据大超预期,出口优势制造,如纺织服饰、集成电路、元件、医疗器械、通用设备、工程机械、船舶、电网设备等,盈利也有望改善。