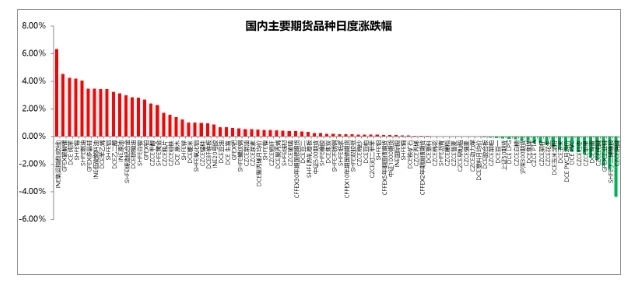

国内主要期货品种日度涨跌幅

截至2026年3月30日

截至2026年3月31日15:00收盘,国内期货主力合约跌多涨少,碳酸锂跌近8%,集运欧线跌近7%,LPG跌近6%,PVC、焦煤跌超5%,塑料、甲醇、PP、LU燃油跌超4%,燃油、丙烯跌近4%,氧化铝、焦炭、乙二醇跌超3%。涨幅方面,沪银涨超3%,沪金、豆一、沪铝涨超1%。

截至2:30收盘,国内期货主力合约涨跌不一。白银涨超5%;低硫燃料油涨超2%;原油跌超7%。

品种预测合集

1. 特朗普:美国可能在两到三周内结束对伊朗的军事行动。美国总统特朗普周二表示,美国可能在两到三周内结束对伊朗的军事行动。这是特朗普迄今最明确的表态,表明他打算很快结束这场持续了一个月的战争。特朗普表示,结束行动的条件是让伊朗“倒退回石器时代”,使其无法在短期内获得核武器。“然后我们就会撤离,”他说。 特朗普敦促那些未协助美以对伊朗发动打击的国家购买美国石油,或前往霍尔木兹海峡“直接拿下”。

2. 巴基斯坦斡旋美伊会谈之际,中国外交部长王毅在北京同巴基斯坦外长达尔举行会谈,就海湾和中东地区局势交换意见,双方呼吁立即停止敌对行动、停火止战,全力阻止冲突扩散蔓延,并尽快恢复霍尔木兹海峡正常通航。

3. 4月1日北京时间凌晨,USDA发布种植意向报告:预测2026年美国大豆种植面积为8470万英亩,路透预期为8554.9万英亩,2026年2月展望论坛预测为8500万英亩,2025年最终大豆种植面积为8121.5万英亩。

4. 4月1日讯,截至2026年3月1日,美国旧作大豆库存总量为21亿蒲式耳,同比增加10%。其中农场库存量为9亿蒲式耳,同比增加3%;非农场库存量为12亿蒲式耳,同比增加16%。2025年12月至2026年2月大豆消费量为11.8亿蒲式耳,同比下降1%。

【股指】

【行情回顾】3月31日,A股全线回落,沪指失守3900点。沪指收跌0.80%,报3891.86点;深指下跌1.81%,报13478.06点。IF主力合约下跌0.77%,IC、IM主力合约分别下跌1.73%、1.69%。市场成交额约1.99万亿元,与近5日均值(约1.98万亿元)基本持平,量能维持高位。家用电器、银行、食品饮料等板块逆势走高。煤炭、电力设备以及电子板块跌幅居前,煤炭大跌3.67%。

【核心观点】全球权益市场维持震荡走低趋势,A股再破3900点。特朗普与伊朗当局各执一词,市场信息较为混乱。中东局势依旧扑朔迷离,避险情绪仍存。3月PMI好于预期,一季度经济表现整体超预期,同时通胀预期有所升温。股指短期恐仍面临波动压力,投资者需密切关注地缘形势,中长期向好趋势不变。

【国债】

【行情回顾】2026年3月31日国债期货全线小幅收涨、长端领涨:30年期主力合约TL2606报111.670元,涨0.14%;10年期主力合约T2606报108.400元,涨0.04%;5年期主力合约TF2606报106.115元,涨0.03%;2年期主力合约TS2606报102.550元,涨0.01%。

【核心观点】美伊战局开始出现缓和迹象,一方面,美方表示,即使霍尔木兹海峡仍基本处于关闭状态,他也愿意结束美国对伊朗的军事行动。而另一方面,伊朗表示拟对通过霍尔木兹海峡的船只征收通行费,一艘油轮的通行费可能高达200万美元,且需用伊朗里亚尔支付。当前美伊战争逐渐出现长期化趋势,双方彻底达成一致的概率较低,在昨日鲍威尔的发言中指出决策者通常会暂时忽略油价上涨等冲击带来的短期影响,一定程度上缓解了市场对于美联储可能加息以应对通胀问题的担忧。特朗普访华时间确定在5月中旬,这意味着美方可能希望在这个时间之前实现战略目标,但真正能否彻底结束仍是未知数,有一定概率演变成“边打边谈”的新常态。后续债市预计呈现分化格局,短端受益于市场利率定价自律机制加强,超10万亿同业存款或将迎来利率下调,表现偏强。而长端,地缘局势影响下的原油价格上涨带来的再通胀预期,叠加13.89万亿政府债供给放量,均对长端形成压制。

【豆一】

【行情回顾】截至3月31日15:00,豆一期货在跌至一个半月新低后强势反弹,主力合约大幅上涨1.62%。豆一主力夜盘涨0.5%。

【核心观点】近两日大豆拍实市场有所回暖,30日拍实底价未见下调,继续给盘面提供支撑,31日中储粮拍卖100%成交,继续激励豆一期货价格回升。大豆拍卖方面:昨日中储粮网计划拍卖101588吨,实际成交45116吨,底价4500元/吨,成交均价4504元/吨,溢价区间0-20元/吨。虽然市场反应平淡,参拍积极性不高,但仍有部分溢价。今日中储粮开展的油脂公司国产大豆购销双向竞价交易2万吨,最终全部顺利成交,激励豆一期货价格回暖。国内东北产区大豆现货市场整体呈现稳中偏弱态势。当前现货价格处于下行通道,低蛋白大豆受到拍卖冲击较大,掉价明显,高蛋白大豆也受到波及,但掉价幅度略小,市场需求端也在持续缓慢消化库存;黄淮海及两湖地区大豆现货市场以稳为主,供需双弱格局延续。

【油脂】

【行情回顾】截至3月31日15:00,市场获利了结情绪升温,油脂板块冲高回落,部分资金移仓换月,棕榈油主力2605合约盘终震荡收涨0.74%,报9866元/吨,菜油主力合约小幅收涨0.52%,豆油主力微跌0.12%。夜盘棕榈油涨超1%,豆菜油跟涨。

【核心观点】USDA种植面积报告显示大豆种植面积调降至8470万英亩,低于市场预期。受印尼B50生物柴油计划预期提振,夜盘棕榈油一度强势突破万元关口。然而,随着地缘政治担忧短期缓和,国际油价回落,叠加B50政策具体实施时间表尚不明确,目前豆系市场正静待美国大豆种植意向报告与季度库存报告的进一步指引。马棕供需预期转紧为价格提供底部支撑。MPOA数据显示,3月1-20日马来西亚棕榈油产量环比微增0.92%,但出口表现强劲,维持两位数高增,预计3月库存将大幅下降。印尼方面,生柴利润持续好转,今年实施搁置已久的B50政策将对棕榈油价格形成利好,加之美国2026-2027年可再生燃料标准最终规则基本符合预期,共同为棕榈油与豆油奠定中长期乐观基础。国内油脂基本面变动不大,虽然棕榈油近期到港量显著减少,但需求依旧疲软,库存仍处于历史高位。菜油库存虽维持在相对低位,但供需偏紧格局正逐步改善,上周库存已有所抬升,新增菜籽买船或对远月价格形成压力。豆油方面,受开机率下降影响,多地工厂库存减少,这对期货市场形成一定支撑,但市场需求整体依旧清淡,日成交量有所缩减。

【生猪】

【行情回顾】截至3月31日15:00,生猪主力2605合约延续跌势,跌幅2.3%,报收9770点。

【核心观点】当前生猪市场整体供给宽松,前期高位能繁母猪存栏叠加行业生产效率提升,出栏量维持高位。行业产能去化偏慢,母猪存栏仍超合理区间,短期供给过剩格局难以扭转。需求处于季节性淡季,鲜肉走货乏力,屠企收猪谨慎压价。低价仅带动零星二育入场与少量冻品入库,支撑力度薄弱,难改终端弱势。短期节日带来的需求阶段性提振,持续性不足,反弹空间有限。并且节日效应退却后,需求将再度面临回落,供强需弱格局延续,基本面维持偏空看待。

【白糖】

【行情回顾】截至3月31日15:00,白糖2605合约下跌1.5%,多头减仓34879手。

【核心观点】截至3月30日,2025/26榨季广西累计收榨糖厂数已达38家,整体收榨进度过半。现货报价方面,广西制糖集团报价区间5430~5510元/吨,上调10~20元/吨;云南制糖集团报价5280~5340元/吨,部分上调10元/吨;加工糖厂主流报价区间为5690~5860元/吨,个别上调10元/吨。原糖方面,前期累积较大涨幅,昨日夜间自高点回落调整。4月原油风险仍存、巴西开榨榨季初期制糖比不稳定,题材较多,仍以宽幅震荡对待。国内广西云南糖厂陆续收榨,供应充足,库存也处于近年高位,外部提振与国内供应压力并存,未来转机在于进口环节,盘面正在移仓,短期难有趋势性行情以震荡对待。

【白银】

【行情回顾】截至2026年3月31日15:00,沪银主力合约收涨3.41%。夜盘沪银主力合约收涨5.18%。

【核心观点】白银价格上行,主要反映出贵金属板块在宏观预期反复与市场避险情绪升温背景下再度获得资金青睐。相比黄金,白银兼具金融属性与工业属性,在贵金属整体回暖阶段往往呈现更高弹性,因而涨幅相对更为明显。短期来看,沪银或仍维持高波动、强弹性特征,后续需继续关注美元走势、海外利率预期变化以及市场风险偏好的边际演绎。

【碳酸锂】

【行情回顾】截至2026年3月31日15:00,碳酸锂主力合约收跌7.97%。

【核心观点】现货市场方面,市场实际成交清淡,上游锂盐厂挺价意愿强烈,散单出货心理价位维持在16万元/吨以上;下游材料厂以谨慎观望为主,仅少数企业刚需补库,成交意向价集中在15.6万元/吨附近,买卖双方价差扩大,博弈加剧。近期盘面波动主要受两方面因素驱动——供应端,津巴布韦矿端相关消息引发市场对海外原料供应的担忧;需求端,2月新能源汽车出口数据超预期,提振市场情绪。但中东局势升温压制风险偏好,宏观层面不确定性仍存。短期来看,锂价在弱现实、强预期影响下呈宽幅震荡走势。

【铝】

【行情回顾】截至2026年3月31日15:00,沪铝主力合约收涨1.43%。夜盘,沪铝主力合约收涨0.61%。

【核心观点】近期铝价运行一方面受到宏观情绪改善和有色板块整体回暖带动,另一方面也反映出市场对国内需求边际修复及低库存状态下现货支撑的交易预期。当前电解铝供应端增量相对有限,而下游加工环节在旺季阶段仍对消费形成一定支撑,使得铝价短期维持偏强震荡格局。后续来看,需继续关注宏观预期变化、下游开工持续性以及库存去化节奏,若需求兑现较好,铝价仍有望保持相对坚挺。

【PVC】

【行情回顾】截至2026年3月31日15:00,PVC2605合约下跌5.39%,多头减仓8552手。隔夜,盘面呈现震荡格局。

【核心观点】周二原油价格宽幅下滑,塑化链承压全面回调,PVC跌幅居前,主连跌超5%至5360附近,近期原油成本波动对市场情绪扰动较大,日内油价快速走低后震荡整理,对化工板块支撑减弱。短期塑化链供应略有缩减,下游薄膜需求向好,但终端对高价原料相对抵触。PVC供应维持高位,下游采买观望,企业库存压力偏重,产业链中表现最弱,日内盘面宽幅回调。

【甲醇】

【行情回顾】截至2026年3月31日15:00,甲醇2605下跌4.69%,多头减仓57518手。隔夜,盘面窄幅震荡。

【核心观点】甲醇港口库存进入下降通道,是盘面重要支撑因素。截至2026年3月25日,中国甲醇港口库存总量在115.55万吨,较上一期数据减少10.62万吨。本周甲醇港口库存继续如期去库,周期内显性外轮计入6.05万吨,国产冲击以及对绝对高价抵触下,进口表需较明显走弱。江苏主流社会库船发表现良好,汽运提货一般;浙江地区则刚需稳定。下游方面来看,上周国内MTO行业开工率有所上涨,内地及港口企业负荷不同程度上调,作为甲醇主要下游MTO行业的负荷提升给与市场一定信心;传统下游行业本周开工率波动幅度有限,供应端总量支撑相对可观,顺势维持甲醇市场价格涨至高位后坚挺。目前国内甲醇市场仍向好,但仍需重点关注地缘局势变动对市场情绪、供需预期变动的影响,预计国内甲醇市场或宽幅震荡运行,短期国内甲醇下游行业开工率需求坚挺以及港口库存预期继续下降双重影响下,支撑甲醇市场价格高位坚挺为主。

【PP】

【行情回顾】截至2026年3月31日15:00,PP2605合约下跌4.12%,多头减仓18026手。隔夜,盘面呈现窄幅震荡。

【核心观点】库存表现分化,PP库压减轻。月内油系成本飙升,带动化工品市场买气回暖,中下游加工企业在买涨不买跌心理驱动下,出现避险式国货,进而带动国内石化库存去化,但部分品种高价抵触情绪偏强,上周企业库存表现有所分化。其中PP生产企业库存量在49.97万吨,较上期下降9.65万吨,环比下降16.19%;塑料生产企业样本库存量58.79万吨,较上期涨1.96万吨,环比上涨3.45%,库存由跌转涨。

【双焦】

【行情回顾】截至2026年3月31日15:00,焦煤2605合约下跌5.71%,焦炭2605合约下跌3.13%。夜盘,焦煤2605合约下跌2.38%,焦炭2605合约下跌0.96%。

【核心观点】霍尔木兹海峡航运持续受阻,使得部分高度依赖石油、天然气进口的亚洲国家能源供应不确定性提升。目前中东冲突的“煤炭替代油气”逻辑对盘面的上行驱动减弱,短期支撑依然存在。基本面,双焦供应季节性恢复并已略高于近两年同期,但铁水产量虽处于上升阶段,但节奏偏缓,叠加部分钢厂仍存在主动减产行为,将导致供需差扩大,供应宽松格局不改。预计短期双焦价格偏弱震荡,继续关注中东局势。

【行情回顾】截至2026年3月31日,EC2604合约下跌6.74%报2394.1点。

【核心观点】3月30日,上海出口集装箱结算运价指数整体走强,其中欧洲航线结算运价指数环比上行3.5%至1752.54点;美西航线结算运价指数上涨至1263.4点,涨幅为23.4%。中东局势仍处紧张态势,霍尔木兹海峡通航远未恢复至冲突前水平,原油供应物理性阻断支撑油价高位运行。后续走势需重点关注霍尔木兹海峡实质性复航进展及地缘局势能否缓和,若局势降温,价格存在快速回调风险;短期内,在地缘扰动未消除前,集运欧线期货价格或将维持高位宽幅震荡。

作者:

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231