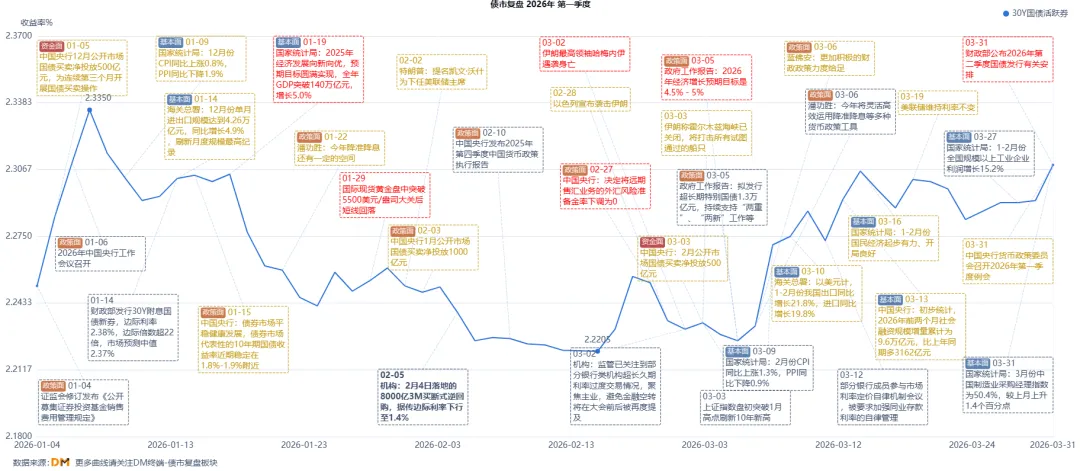

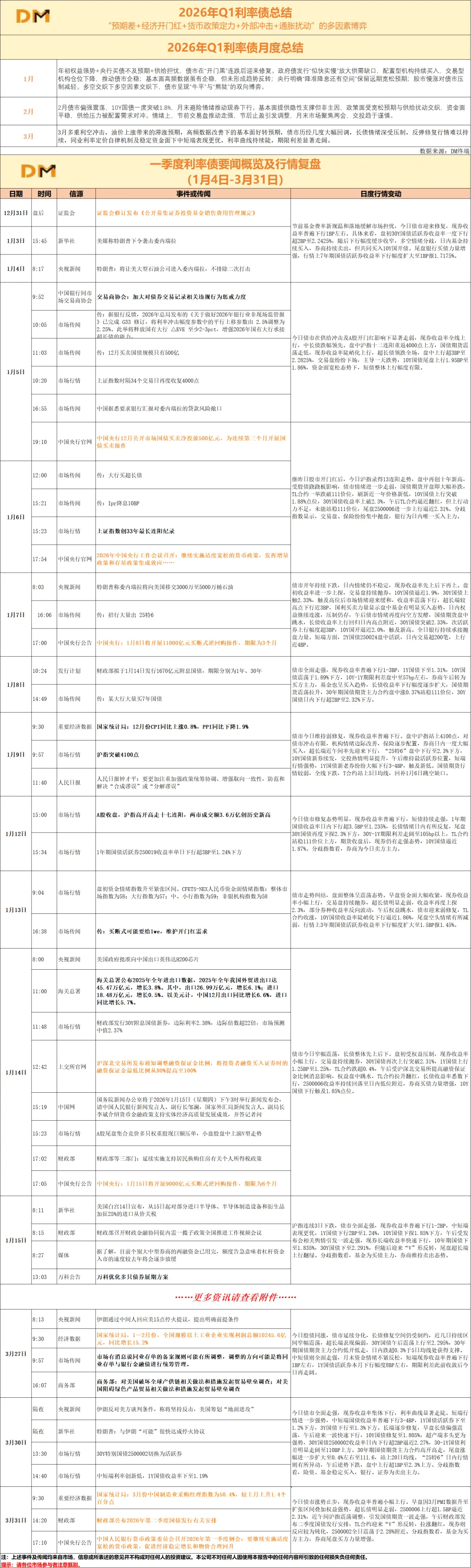

一季度债市整体呈现震荡格局,曲线陡峭化特征显著,核心定价逻辑从年初的“预期差”逐步转向“经济韧性+货币政策定力+外部冲击+通胀扰动”的多因素博弈。市场走势由几大关键事件串联驱动:年初权益跨年行情走强叠加供给冲击,债市遭遇“开门黑”;随后央行持续释放宽松信号,叠加春节前资金投放与配置盘发力,推动收益率下行至阶段低位;春节后美伊冲突爆发、原油暴涨,通胀担忧骤然升温,叠加1-2月经济数据全面超预期,利空集中来袭,债市转为震荡调整;进入季末,外部冲击与内部预期反复拉锯,中短端受益于同业利率调降预期及资金韧性稳步走强,超长端则在多重压制下震荡上行,期限分化进一步加剧,曲线走向陡峭化。

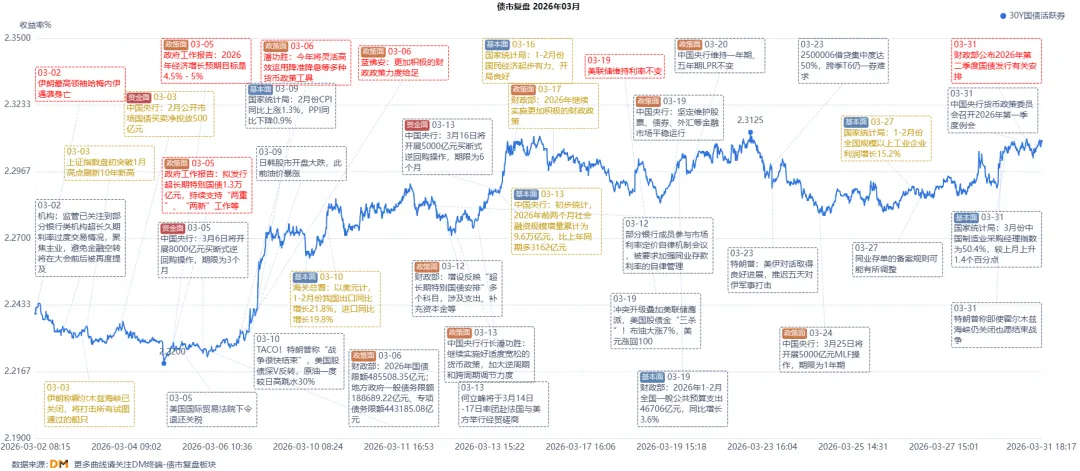

从期限表现看,7Y以内国债较年初高点下行10BP以上,中短端稳步走强;10Y国债在1.77%-1.90%区间内震荡,整体震荡走低;超长端承压明显,30Y国债1季度调整幅度约10BP,季末仍于2.3%附近震荡,随着二季度国债发行计划公布,供给压力也将重新定价。

全季来看,事件驱动的节奏切换与多因素博弈下的定价重构,成为主导市场走向的核心逻辑。

一、基本面:经济开门红超预期,债市下行受阻

一季度基本面呈现“数据改善、市场钝化”的特征。年初经济数据边际改善,但市场反应并不敏感,债市更多围绕供需结构和政策预期定价。春节后1-2月经济数据全面超预期,对债市构成一定压制,但整体表现仍可控,显示出基本面虽提供支撑但并非行情主驱动。市场对经济复苏的定价逐步从“担忧转向”转向“韧性确认”。

二、通胀:地缘风险点燃通胀担忧,成为节后核心扰动

通胀预期是一季度债市波动的重要扰动项。年初通胀压力有限,但春节后美伊冲突爆发、原油暴涨,通胀担忧显著升温,成为债市转空的重要触发因素之一。通胀逻辑一度反超避险需求,与外部冲击共同压制长端表现,超长端因此承受较大上行压力。

三、资金面:春节前后分化,中短端受益于资金韧性

一季度资金面呈现“春节前宽松、节后平稳”的特征。春节前央行持续投放资金,资金面宽松叠加配置盘发力,推动收益率下行。节后资金利率持续维持低位,信用债和利率债中短端表现稳健,carry逐步收窄,为曲线陡峭化提供了基础支撑。同业利率定价自律机制引发短债做多热情,短端引领涨势,季末资金面韧性延续,进一步巩固中短端强势。

四、货币政策:宽松预期支撑,但落地节奏审慎

货币政策在一季度呈现“预期先行、落地审慎”的特征。年初央行持续释放宽松信号,明确表示“降准降息还有一定空间”,形成远期宽松预期,推动收益率下行。但随着经济数据超预期,总量宽松的紧迫性削弱,降准降息延后预期逐步发酵,货币政策定力显现,市场从“单边博弈宽松”转向“多因素综合定价”。

五、机构行为:配置盘托底,交易盘主导节奏

机构行为是一季度债市定价的重要变量。年初配置盘发力,成为推动收益率下行的主要力量;节后交易盘集中止盈,叠加利空集中来袭,引发市场调整。超长端因交易盘拥挤而承压明显,从年初上行约10BP;中短端则受益于配置需求与资金宽松,表现稳健。机构行为的切换主导了市场节奏,配置力量与交易博弈贯穿全季。

六、海外及其他:地缘风险与通胀扰动反复交织

一季度海外因素对国内债市的影响显著增强。年初全球避险情绪升温,黄金与债券一度同步上涨。春节后美伊冲突爆发,地缘风险叠加原油暴涨,通胀担忧升温,成为债市转空的重要催化剂。外部冲击与内部宽松预期反复拉扯,通胀逻辑与避险逻辑交替主导市场情绪,成为一季度债市震荡格局的重要外部变量。