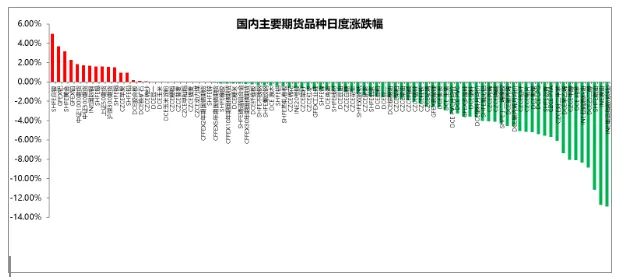

国内主要期货品种日度涨跌幅

截至2026年4月1日

截至2026年4月1日15:00收盘,国内期货主力合约跌多涨少,集运欧线、SC原油跌近13%,燃油跌超11%,乙二醇(EG)跌近9%,甲醇、低硫燃料油(LU)、纯苯跌超8%,苯乙烯(EB)跌超7%,对二甲苯(PX)跌超6%,PTA、沥青、液化石油气(LPG)、焦煤跌超5%。涨幅方面,沪银涨近5%,钯涨近4%,沪金涨超3%,铂涨超2%。

截至2:30收盘,国内商品期市夜盘收盘多数上涨,贵金属涨幅居前,黄金涨2.01%,锌涨1.27%,铅涨1.02%;能源化工普遍下跌,乙二醇主力合约收跌1.22%,沪银主力合约收跌1.77%,SC原油主力合约收涨3.40%。

品种预测合集

1. 美国总统特朗普将于美东时间周三晚上9点(北京时间周四上午9点)发表全国电视讲话。美国政府已释出信号,暗示正朝着可能结束对伊战争方向迈进。白宫一名官员透露,特朗普预计将表示,美军已达成战时目标。该官员称,特朗普还将重申其在两到三周内结束冲突的计划,预计特朗普将宣称美国已摧毁伊朗海军及其弹道导弹和导弹生产设施,同时保证伊朗永远无法获得核武器。

2. 特朗普周三对路透表示,美国将很快结束伊朗战争,如有必要,可能会返回实施“定点打击”。特朗普还表示,他将在全国讲话中宣布,鉴于他认为北约在战争中未能支持美国,他正在考虑让美国退出北约。此前特朗普还在社交媒体上表示,伊朗曾提出停火请求,但除非德黑兰停止封锁霍尔木兹海峡,否则他不会考虑。伊朗否认曾提出过任何此类请求。

【股指】

【行情回顾】4月1日,A股全线上扬,市场情绪明显回暖。沪指收涨1.46%,报3948.55点;深证成指上涨1.70%,报13706.52点。IF主力合约上涨1.58%,IC、IM主力合约分别上涨1.71%、1.86%,中小盘期货弹性更强。市场成交额达2.01万亿元,较近5日均值(约1.94万亿元)小幅放量,市场人气有所回升。医药生物、通信、传媒板块领涨,涨幅分别达3.99%、3.36%、2.94%。公用事业、煤炭、石油石化板块小幅收跌,跌幅均在0.52%以内。

【核心观点】有消息传出伊朗方面愿意停战,同时特朗普表明战争会再持续2-3周,全球权益市场情绪得到提振。A股跟随上涨。但当前中东局势依旧扑朔迷离,避险情绪仍存。3月PMI好于预期,一季度经济表现整体超预期,同时通胀预期有所升温。股指短期恐仍面临波动压力,投资者需密切关注地缘形势,中长期向好趋势不变。

【国债】

【行情回顾】2026年4月1日国债期货全线收跌,长端领跌:30年期主力合约TL2606报111.340元,跌0.24%;10年期主力合约T2606报108.205元,跌0.17%;5年期主力合约TF2606报106.015元,跌0.10%;2年期主力合约TS2606报102.530元,跌0.02%。

【核心观点】地缘因素是当前债市的主要影响因素,事件驱动之下市场波动频繁。近期美伊战局开始出现变化,逐渐出现长期化趋势,虽然特朗普方表示要在2-3周之内结束战争,但是根据当前双方提出的停战条件来看,双方在一些原则问题上很难达成一致,比如核问题、导弹方面,且伊朗方面拟通过对霍尔木兹海峡的船只征收通行费来实施对海峡的全面管控。鲍威尔的发言中表示,联储可以等待并观察伊朗战争对经济和通胀的影响如何演变,并指出决策者通常会暂时忽略油价上涨等冲击带来的短期影响,一定程度上缓解了市场对于美联储可能加息以应对通胀问题的担忧。特朗普访华时间确定在5月中旬,这意味着美方可能希望在这个时间之前实现战略目标,但真正能否彻底结束仍是未知数,当前背景下大概率演变成“边打边谈”的新常态。后续债市预计呈现分化格局,短端受益于市场利率定价自律机制加强,超10万亿同业存款或将迎来利率下调,表现偏强。而长端,地缘局势影响下的原油价格上涨带来的再通胀预期,叠加13.89万亿政府债供给放量,均对长端形成压制,中长期以来依然处于下行趋势之中。后续一方面依旧关注战争升级与否,另一方面国内政策层面,考虑到地缘局势的再通胀预期等因素,年内预计降息一次且时间大概在二三季度左右,以结构性降息为主,长债端可以考虑在技术性反弹时逢高做空,短端收益率下行趋势相对明显。

【豆一】

【行情回顾】截至4月1日15:00,豆一期货延续涨势,主力合约收涨0.04%。夜盘豆一主力收跌超0.5%。

【核心观点】国产大豆拍卖持续进行,不过经过前期拍卖短暂冲击后,中储粮发布双向购销拍卖公告,规模低于市场预期,且双向方式相对温和,豆一期货止跌,市场观望情绪较浓。4月2日10:00中储粮网计划国产豆购销双向拍卖数量32576吨,底价为4600元/吨,购2025年产国产大豆。底价4500元/吨,销北安、嫩江、绥棱、敦化直属库2023、2024年产国产大豆。国内东北产区大豆现货市场整体平稳。黄淮海及两湖地区大豆现货市场整体波动有限。随着东北豆价逐步企稳、其他农作物相继上市、替代品价格维持低位,市场关注度有所下降。当前需求以刚性补库为主,贸易主体多维持随用随采策略,购销双方均显谨慎,低价不愿出货,高价亦难成交。

【油脂】

【行情回顾】截至4月1日15:00,国际原油快速回吐风险溢价,日内油脂期货集体回调,菜油跌幅相对较大,主力2605合约盘终收低1.74%,棕榈油主力收跌1.59%,豆油主力跟跌0.92%。夜盘三大油脂跌幅均超1%。

【核心观点】受印尼生柴政策明朗及马棕去库预期支撑,昨日BMD毛棕榈油期货一度突破前高。不过,随着市场对中东冲突迅速结束的希望升温,午盘BMD毛棕榈油期货回吐涨幅,跌近2%。印尼经济统筹部长周二表示,将从7月1日起将棕榈油基生物柴油强制掺混比例从40%提高至50%,实施后化石燃料使用量每年将减少400万千升。同时,马棕3月出口数据亮眼,船运机构数据显示,3月马棕出口环比增幅达38.4%至50.6%,因棕榈油在国际市场具备价格竞争力。

国内油脂期现分化,现货价格全线上涨。棕榈油受进口成本明显抬升推动,现货涨幅更大,豆棕价差再度走扩,目前棕榈油维持高库存状态,需求方面末有明显改善,豆油成交以远期合同为主。菜油方面,随着4月菜籽陆续到港,供应预期增加,对价格形成一定压制。

【苹果】

【行情回顾】截至4月1日15:00,苹果主力2605合约涨0.95%,报收9860点。

【核心观点】本产季库存商品率整体偏低,优质货源有效供给不足,支撑现货价格保持相对坚挺;而普通及品质偏差的货源流通受阻,走货节奏偏缓。随着时令替代水果进入供给空窗期,苹果终端消费压力有所缓和,清明、五一等节日备货也将为市场带来阶段性增量。不过终端需求对高价位的接受度有限,贸易商仍以让价保量为主。短期来看,现货对盘面的支撑主要反映在好货供应偏紧,推高交割成本上。而普通货源的销售压力又限制了价格上行空间,预计短期盘面价格大概率维持高位震荡运行格局。

【白银】

【行情回顾】截至2026年4月1日15:00,沪银主力合约收涨3.41%。夜盘沪银主力收涨0.69%。

【核心观点】白银价格上行,主要反映出贵金属板块在宏观预期反复与市场避险情绪升温背景下再度获得资金青睐。相比黄金,白银兼具金融属性与工业属性,在贵金属整体回暖阶段往往呈现更高弹性,因而涨幅相对更为明显。短期来看,沪银或仍维持高波动、强弹性特征,后续需继续关注美元走势、海外利率预期变化以及市场风险偏好的边际演绎。

【铂】

【行情回顾】截至2026年4月1日15:00,铂主力合约收涨2.27%。

【核心观点】3月下旬铂价已连续跟随金银反弹,一方面中东局势反复仍在托举避险情绪,另一方面美元阶段性走弱也带动贵金属整体估值回升;不过从月度维度看,铂价仍大概率处于此前大幅回调后的技术性修复之中,市场对高利率、通胀黏性及工业需求前景的担忧并未完全消散。往后看,铂价短线或仍受避险情绪与美元波动牵引,若地缘扰动反复、金银维持强势,铂价仍有跟涨动能,但其工业属性较强,需警惕情绪退潮后价格再度回归基本面定价。

【铜】

【行情回顾】截至2026年4月1日15:00,沪铜主力合约收涨1.54%。夜盘,沪铜主力收涨0.45%。

【核心观点】市场情绪边际回暖,主要受中东局势缓和预期提振,风险偏好修复带动有色板块普遍走强。不过,当前铜价上行动能更多仍是宏观情绪与预期修复共振的结果。一方面,地缘局势虽有缓和预期,但能源成本高企与供应链扰动尚未完全消退;另一方面,3月制造业景气虽有修复,原材料购进价格明显上升,企业成本压力仍在累积,后续终端利润修复和实际补库持续性仍需观察。短期看,沪铜或维持震荡格局。

【原油】

【行情回顾】截至2026年4月1日15:00,原油2605合约下跌12.75%,空头增仓1456手。隔夜,盘面持续回落。

【核心观点】美国和伊朗均释放出结束中东冲突的意愿。据新华社报道,伊朗总统佩泽希齐扬31日表示,伊朗有结束战争的“必要意愿”,前提是对方满足伊方诉求,特别是作出不再侵略的必要保证。与此同时,据美国《华尔街日报》援引美政府官员的话报道,美国总统特朗普告诉其助手,即使霍尔木兹海峡仍关闭,他也愿意结束美国对伊朗的军事行动。特朗普随后在接受媒体采访时表示,这场战争不会持续太久,并称该海峡将在美军撤离后自动重新开放。

【燃料油】

【行情回顾】截至2026年4月1日15:00,燃料油2605合约下跌11.17%,多头减仓5020手。隔夜,盘面持续回落。

【核心观点】霍尔木兹海峡是全球石油运输的关键咽喉,承担着全球约20%的石油、石油产品及液化天然气供应量。据彭博社计算,冲突升级后3月份平均每天只有6艘船只通过霍尔木兹海峡,而正常水平约为135艘,通航量暴跌超90%。冲突的持续还给美国带来了更大的通胀压力,美国堪萨斯城联邦储备银行行长杰夫·施密德表示,受能源价格上涨影响,美国通胀可能在3%的较高水平维持更长时间。美伊双方均释放出结束冲突的信号后,此前因供应中断恐慌而计入盘面的风险溢价快速回吐,SC原油延续夜盘的大跌态势,并从成本端带动高硫燃料油主力合约大幅下挫。

【甲醇】

【行情回顾】截至2026年4月1日15:00,甲醇2605合约下跌8.05%,多头减仓34558手。隔夜,盘面持续回落。

【核心观点】甲醇港口库存进入下降通道,是盘面重要支撑因素。隆众资讯数据显示,截至2026年4月1日,中国甲醇港口库存总量在103.10万吨,较上一期数据减少12.45万吨。周期内显性外轮仅计入4.75万吨。虽国产送到补充下进口表需偏弱,但出口船发助力下消费尚可,最终导致库存大幅去库。下游方面来看,上周国内MTO行业开工率有所上涨,内地及港口企业负荷不同程度上调,作为甲醇主要下游MTO行业的负荷提升给与市场一定信心;传统下游行业本周开工率波动幅度有限,供应端总量支撑相对可观,顺势维持甲醇市场价格涨至高位后坚挺。

【行情回顾】截至2026年4月1日,EC2604合约下跌12.88%报2112.5点。

【核心观点】3月30日,上海出口集装箱结算运价指数整体走强,其中欧洲航线结算运价指数环比上行3.5%至1752.54点;美西航线结算运价指数上涨至1263.4点,涨幅为23.4%。4月1日,原油价格大幅走低,市场避险情绪降温,期货价格大幅走低。中东局势仍处紧张态势,霍尔木兹海峡通航远未恢复至冲突前水平,原油供应物理性阻断支撑油价高位运行。后续走势需重点关注霍尔木兹海峡实质性复航进展及地缘局势能否缓和,若局势降温,价格存在快速回调风险;短期内,在地缘扰动未消除前,集运欧线期货价格或将维持高位宽幅震荡。

作者:

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231