这段时间,如果你稍微关注一下市场,无论是美股还是A股,都会发现一个非常明显的现象:真正走出持续行情的方向,几乎都集中在一个板块——半导体,尤其是和AI算力相关的那一部分。

很多股民其实已经感受到了这一点,但问题在于,还有一些战友看到了上涨,却没有真正理解背后的逻辑,于是容易陷入两个极端:要么觉得这是短期炒作,不敢参与;要么看到涨幅后冲进去,结果买在阶段高点。

但如果你把时间维度稍微拉长,把视角从“行情”切换到“产业”,你会发现一个更重要的结论:这很可能不是一轮普通的板块轮动,而是一个长期产业周期的起点。

换句话说,这一轮半导体行情的本质,并不是资金推动,而是底层需求在发生结构性变化。所以,本文试图讲清楚:这个行业到底被低估在哪里,未来增长有多大,真正赚钱的环节在哪,以及普通投资者应该如何看待。

一、半导体行业,其实一直被低估

我们平时看到的半导体市场规模,大多数研究机构给出的数字是在6000亿到7000亿美元之间,这个数字看起来已经很大了,但实际上,这只是“表面规模”。我查询了全球半导体行业联盟及麦肯锡咨询等机构的数据,2025年半导体行业的真实价值大约是8000-8500亿美元,比传统统计口径高出20%到30% 。这个差距并不是小数,而是1000亿美元级别的“被忽略部分”。

之所以会低估,核心原因在于统计方法已经落后于产业变化。过去的半导体行业,是“谁卖芯片,谁就贡献收入”,所以用销售额来衡量规模是合理的。但现在不一样了,越来越多公司开始“自己设计芯片、自己使用”,这些价值并没有通过市场交易体现出来。比如云计算公司、互联网公司、手机厂商,它们大量使用自研芯片来提升性能和降低成本,但这些芯片不会在市场上出售,因此不会被统计进传统数据。

另外,中国半导体企业的数据不完全透明,也导致全球统计存在系统性低估。当这些因素叠加在一起,你会发现一个很重要的结论:市场对半导体行业的认知,其实是滞后的,而这种“认知差”,往往就是投资机会的来源。

二、真正关键的问题:未来空间有多大

如果只是现在规模大,其实并不构成投资逻辑,真正重要的是未来增长。麦肯锡咨询在一份报告中给出了一个非常明确的判断:到2030年,半导体行业的规模可能达到1.6万亿美元,中性情景下接近翻倍增长 。这意味着,从2024年到2030年,整个行业将新增超过8000亿美元的价值,相当于再造一个当前规模的半导体行业。

这个数字的重要性在于,它不是简单的“周期恢复”,而是结构性扩张。过去半导体行业的增长,更多依赖消费电子,比如手机、电脑等产品更新换代,而这类需求已经趋于稳定,甚至部分进入存量阶段。但这一次的增长驱动力完全不同,它来自一个全新的需求来源——人工智能。

换句话说,这一轮不是“多卖一点手机芯片”,而是“世界对算力的需求在爆炸式增长”。而算力的本质,就是芯片。这也是为什么,很多机构在过去两年不断上调对半导体行业的长期预期。

三、这轮增长的核心:AI算力,而不是消费电子

如果你仔细看行业数据,会发现一个非常关键的变化。2025年,计算与数据存储相关的半导体规模大约为3900亿美元,而到2030年,这一部分将增长到8100亿美元,新增规模达到4200亿美元,占整个行业增长的一半以上 。这意味着,未来半导体行业最大的增量,不再来自手机、电视或家电,而是来自数据中心和AI基础设施。

这背后的逻辑其实很简单。AI模型的训练和运行,需要巨大的算力支持,而算力提升的核心路径,是更先进的芯片、更高效的架构以及更高带宽的存储。无论是大模型、自动驾驶还是智能终端,本质上都在不断消耗算力资源。因此,算力需求的增长,直接转化为对高端半导体的需求。

这也是为什么,市场这两年几乎把所有关注点都集中在GPU、高带宽内存(HBM)以及先进制程芯片上。因为这些才是真正决定算力上限的核心环节。

四、为什么有的公司暴涨,有的却不动

很多投资者会有一个困惑:同样是半导体行业,为什么有的公司涨了几倍甚至几十倍,而有的公司几乎没有表现?这个问题的答案,其实就隐藏在行业结构里。

未来半导体行业的增长,并不是均匀分布的,而是高度集中在少数几个领域,尤其是先进制程和高带宽内存。这些领域的共同特点是技术门槛极高、资本投入巨大,同时需求增长最快。因此,能够参与这一部分的公司,本身就非常少。

更重要的是,这些高端领域呈现出明显的“赢家通吃”特征。因为一旦技术领先,就可以获得更高的定价权和更大的市场份额,而后来者很难追赶。这就导致一个结果:行业整体在增长,但利润却集中在少数头部公司手中。

这也是为什么,以英伟达-NVIDIA为代表的公司能够在短时间内实现爆发式上涨,而很多传统芯片企业却表现平平。并不是市场偏好问题,而是产业结构决定的。

五、行业内部的分化,比想象中更严重

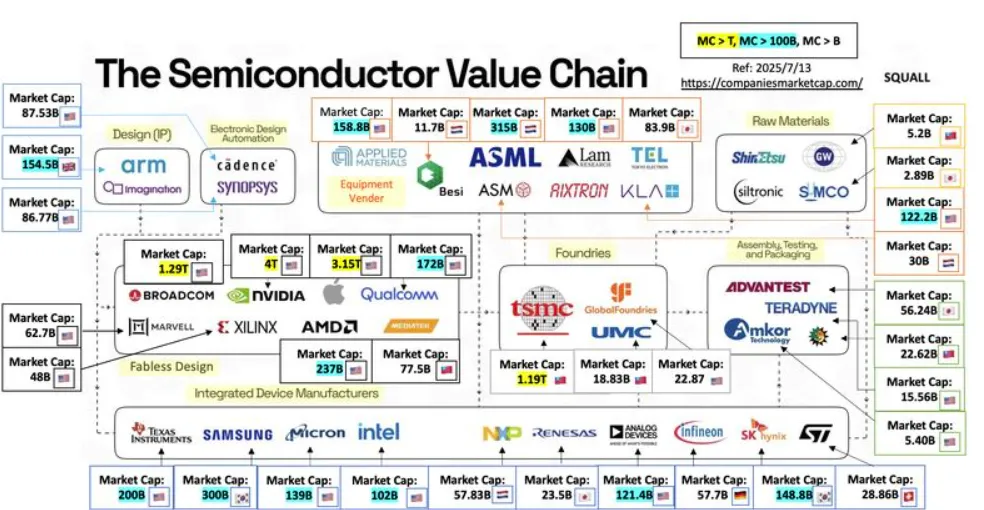

如果进一步细分,你会发现半导体行业实际上可以分为三大类:先进制程、存储以及成熟制程。其中,先进制程是增长最快、利润最高的部分,而成熟制程则增长缓慢,甚至面临价格压力。

数据显示,先进制程的年复合增长率超过20%,而成熟制程仅有2%到4%左右 。这意味着,未来几年行业的主要增长,将集中在最前沿的技术领域,而传统制造环节更多是“规模竞争”,利润空间有限。

这种分化对于投资来说非常关键。如果只是简单地配置“半导体板块”,很可能会出现收益分化,因为不同子行业的逻辑完全不同。真正决定投资回报的,是你是否站在了增长最快、壁垒最高的那一部分。

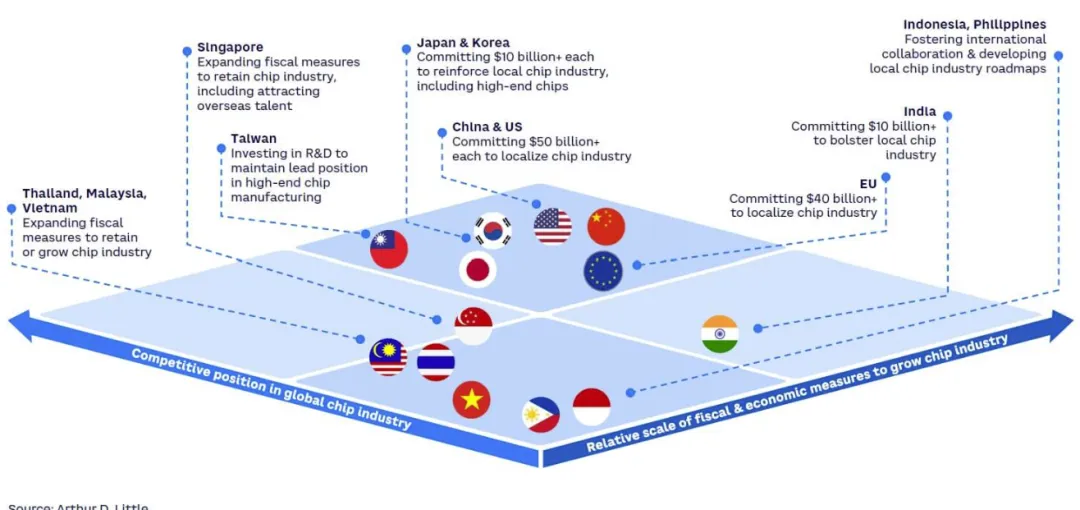

六、中国半导体企业的角色,也在发生变化

2024年,中国半导体市场规模大约为930亿美元,但更重要的是,未来几年全球新增产能中,有相当一部分将来自中国 。

这意味着,全球半导体产业链正在发生重构。一方面,中国在中低端制造领域持续扩张,提升供给能力;另一方面,在高端领域仍然存在技术差距。这种结构,会导致全球半导体市场在未来几年出现更加复杂的竞争格局。

对于投资者来说,这种变化意味着机会与风险并存。一方面,国产替代和产业升级带来新的增长空间;另一方面,全球竞争和技术限制也会带来不确定性。

七、为什么这个行业会长期存在机会

半导体行业之所以值得长期关注,本质上是因为它具备几个非常重要的特征:技术壁垒高、进入门槛高、资本投入大,同时又是所有科技产业的底层基础。这种组合,决定了它既难以被替代,又容易形成垄断或寡头格局。

更关键的是,半导体并不是一个“单一需求驱动”的行业。过去是PC和手机,现在是AI,未来可能是自动驾驶、智能制造甚至更多未知领域。每一次技术进步,都会带来新的需求,从而推动行业持续增长。

因此,从长期来看,这个行业并不依赖某一个单一周期,而是不断被新的应用场景重新驱动。这种“多轮驱动”的特性,使得半导体成为少数可以长期增长的产业之一。

八、回到市场:为什么这是结构性行情

从投资角度来看,这一轮行情的本质,其实是“资金在重新定价未来增长”。市场并不是简单地追逐热点,而是在寻找确定性最强的增长方向。而在当前阶段,AI和算力无疑是最确定的主线。

这也解释了为什么市场表现呈现出明显的结构性特征。指数可能波动不大,但少数公司却持续上涨,因为资金在集中配置那些能够真正受益于产业变化的企业。

这种行情的特点是:看起来不热闹,但实际上很有方向。如果你没有站在主线上,可能会感觉市场“没机会”,但如果你理解了产业逻辑,就会发现机会其实一直存在。

九、普通投资者应该如何看待

对于普通投资者来说,最重要的不是去预测短期涨跌,而是理解长期逻辑。半导体行业的投资,本质上不是“抓一波行情”,而是判断一个产业趋势是否成立。

在这个过程中,有几个原则值得参考。第一,不要把半导体当成一个整体,而是要看细分领域;第二,不要用短线思维去做长期产业;第三,不要因为涨多了就否定逻辑,也不要因为短期调整就失去信心。

更重要的是,要清楚哪些公司是在“吃增长”,哪些只是“跟着涨”。只有前者,才有可能在长期中持续创造收益。

十、总结:这可能是未来十年的核心产业之一

如果用一句话总结这篇文章,那就是:半导体不是一个热点,而是一种基础设施。它就像过去的电力、石油和互联网,是支撑整个技术体系运转的底层能力。

在未来十年,无论是人工智能、自动驾驶还是智能设备,本质上都离不开芯片。而芯片的价值,也会随着这些应用的扩展而不断提升。

因此,从投资角度来看,半导体的意义,不在于短期涨了多少,而在于它是否处在一个长期增长的轨道上。如果答案是肯定的,那么真正重要的,就不是“现在贵不贵”,而是你是否理解这个趋势,并且愿意在波动中坚持。