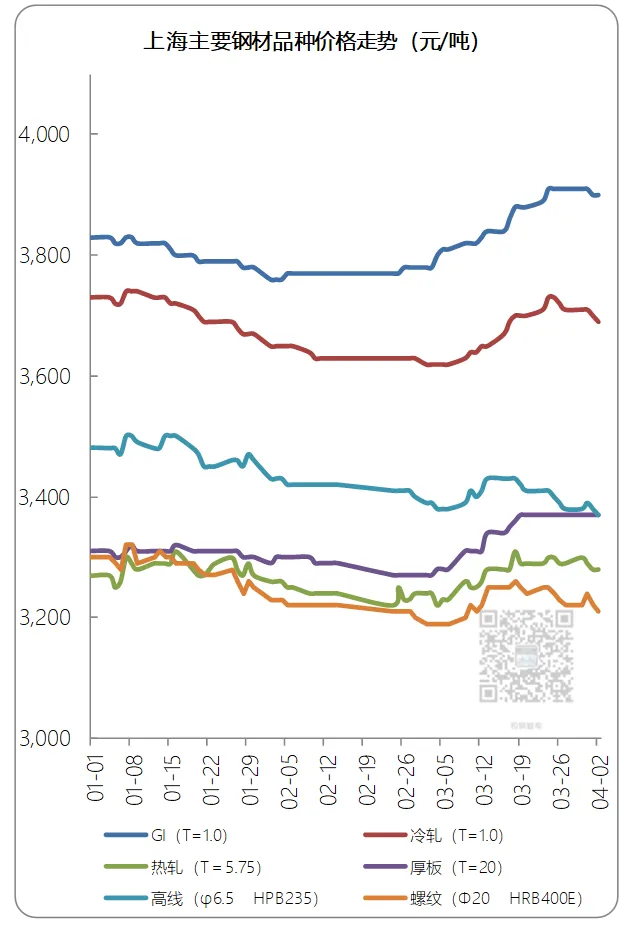

■行情综述

4月3日钢材市况整体延续弱势整理格局,各品种变动幅度集中在0~▼10区间。相较前一交易日,市场呈现“期货偏弱延续、现货窄幅跟随、成交仍未有效放量”的典型特征。从结构上看,板材整体表现相对稳定,建材继续承压,冷系品种维持弱势震荡。驱动层面,需求恢复节奏偏慢与期货盘面震荡下行形成共振,而成本端虽有支撑,但难以提供上行动力,市场整体仍处于弱平衡运行阶段。

从具体品种来看,镀锌板卷小幅下调约10,反映出终端加工企业采购节奏偏谨慎,价格更多通过让利实现成交;冷轧板卷持平,显示在连续回调后,贸易商挺价意愿有所增强,但高价成交依然受限;热轧板卷持平,体现出板材端在成本支撑及部分制造业需求支撑下,短期供需结构尚未明显恶化;中厚板同样持平,市场以刚需采购为主,商家以出货回款为优先策略,价格波动空间有限。整体来看,板材体系仍处于“弱稳”状态,即下行空间受限,但上行动力不足。

建材方面,高线与螺纹钢均小幅下调约10,继续成为当日市场的主要压力来源。尽管库存延续去化,但需求释放呈现明显的阶段性与区域分化特征,终端采购多以按需为主,缺乏连续放量基础。同时,期货盘面延续震荡偏弱运行,对现货市场信心形成压制,贸易商普遍采取“降库优先”的经营策略,通过小幅让利促进成交。短期来看,在需求未出现明显改善之前,建材价格仍将维持震荡偏弱格局,难以形成趋势性反弹。

成本与原料端对当日市场仍提供底部支撑。钢坯价格持稳,焦炭首轮提涨落地后暂处博弈阶段,铁矿石港口现货小幅回调约3~6,整体波动有限,显示原料端虽有松动,但尚未形成趋势性下行。与此同时,废钢价格表现偏弱,短流程利润仍处低位,钢厂对原料采购保持谨慎态度。供给端方面,钢厂复产仍在推进,产量小幅回升,但在需求未同步改善的背景下,市场供需矛盾仍需通过价格震荡来消化。

总体而言,今日钢市运行逻辑可概括为“需求验证偏弱、成本支撑仍在、供给边际回升”。价格表现上,板材稳、建材弱,冷系震荡,体现出不同下游需求节奏的差异。短期内,若终端需求未出现明显改善,而期货继续维持偏弱震荡,则现货价格仍将以窄幅调整为主;反之,若库存去化节奏加快或成本端再度走强,市场或存在阶段性修复空间。但就当前节点而言,钢价仍处于震荡筑底阶段,上下空间均相对有限。

—— 全文完 —— 如有收获,欢迎转发、关注 点击右下角「点赞」「推荐」,让更多人看到这篇文章 |

⬇关注【和钢智库】,持续获取系统、克制、面向决策的产业与政策解读。