2025年,是有色金属狂欢之年。

黄金价格年内涨幅超60%,白银涨幅超100%,铜价突破历史高点。

其中,铝的表现同样不容小觑。

2025年1月,我国电解铝价格在19000元/吨左右徘徊,2026年3月末,这一价格已接近24000元/吨。

而我国,成了这场铝价上涨的最大受益者。

2025年全球电解铝产量约为7423万吨,我国当年的产量约为4423万吨,占全球产量的近60%。

在这场行业盛宴中,并非所有铝企都能分得一杯羹。

当前电解铝行业格局正处于重构阶段,随着能源转型的推进,能够掌握稳定、廉价、绿色电力资源的企业,将具备更强的生存与竞争优势。

作为国内最大的绿色低碳铝供应商,云铝股份接住了这波富贵。

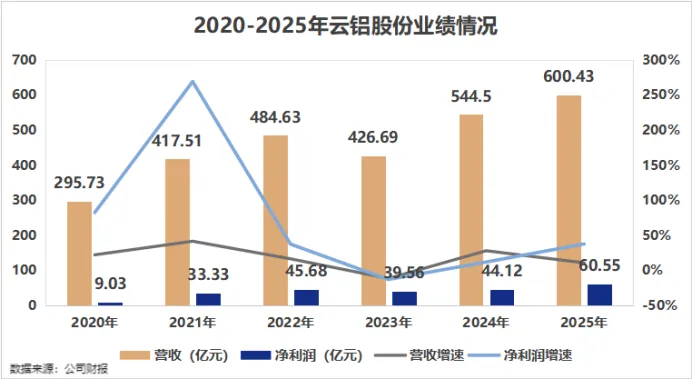

3月27日,云铝股份发布了2025年度业绩报告。

报告期内,公司实现营业收入600.43亿元,同比增长10.27%;实现净利润60.55亿元,同比增长37.24%。

那么,云铝股份凭什么能抓住机遇?公司又建立起怎样的竞争优势?

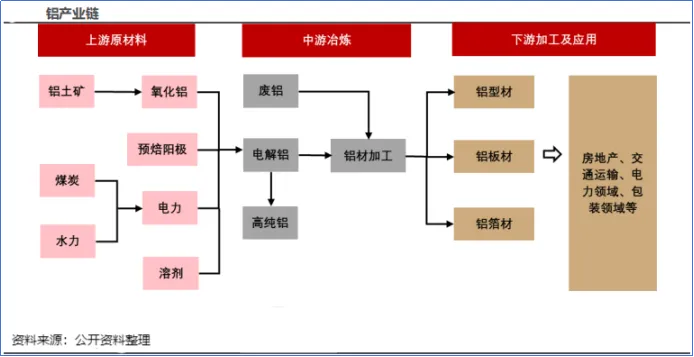

从业务来看,公司从事的主要业务是铝土矿开采、氧化铝、电解铝、铝加工及铝用炭素生产和销售。

其中,电解铝和铝产品加工在2025年的收入占比分别为56.8%、42.01%。

通过多年的深耕,公司已成功构建了从上游矿产资源开采,到中游冶炼,再到下游铝材加工的完整一体化生产体系。

从产业链来看,电解铝是承接上游铝原料和下游铝制品的关键环节。

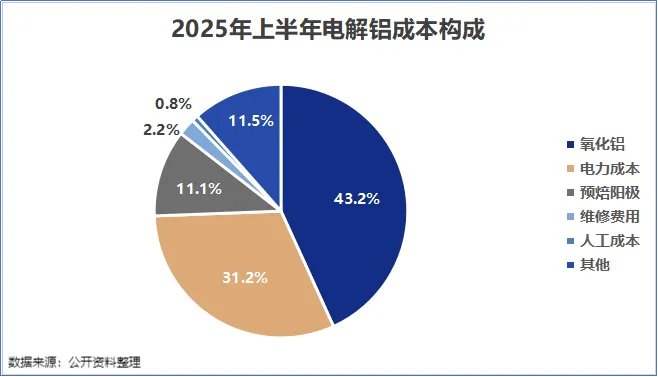

电解铝成本主要由电力、氧化铝、预焙阳极三大板块和辅料、人工和折旧等要素构成。

其中,氧化铝和电力成本合计占据了70%以上,受资源禀赋影响大。

而云铝股份正是在这两大核心成本上下足了功夫。

首先是上游铝土矿自给。

从全球范围来看,铝土矿是世界上储量最丰富的矿产资源之一,整体并不稀缺。按当前的全球开采强度计算,现存储量可以满足全球铝工业约75至80年的需求。

但对我国而言,情况有所不同。

我国的铝土矿储量仅占全球的约2.3%-2.4%,而产量却占全球的四分之一左右,对外依存度已超过60%。

在此背景下,铝企的资源保障能力显得尤为重要。

公司旗下云铝文山已形成年产140万吨氧化铝生产规模,依托自有铝土矿资源,实现了原料端部分自给。

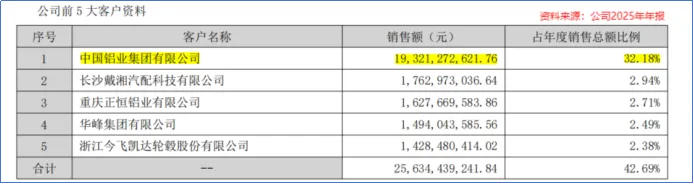

其次,公司背靠中铝集团。

2022年,中铝集团收购了云铝股份19%的股权,加上此前持有的10.1%股权,合计持股29.1%。

中铝集团旗下的中国铝业是全球最大的电解铝生产企业,云铝股份可以依靠中铝集团发挥集采优势,提高外购原材料性价比。

同时,中铝集团也是公司第一大客户及第一大供应商,2025年年度销售额占比及采购金额占比分别为32.18%、46.53%,在一定程度上保证了公司的供应链与营收稳定。

最后,绿色电力是公司的一大优势。

在工业界,铝素有“固体电力”之称。

这是因为电解铝是典型的高耗能行业,生产1吨电解铝大约需要消耗13500千瓦时的电能,这在所有有色金属中是耗电最高的。

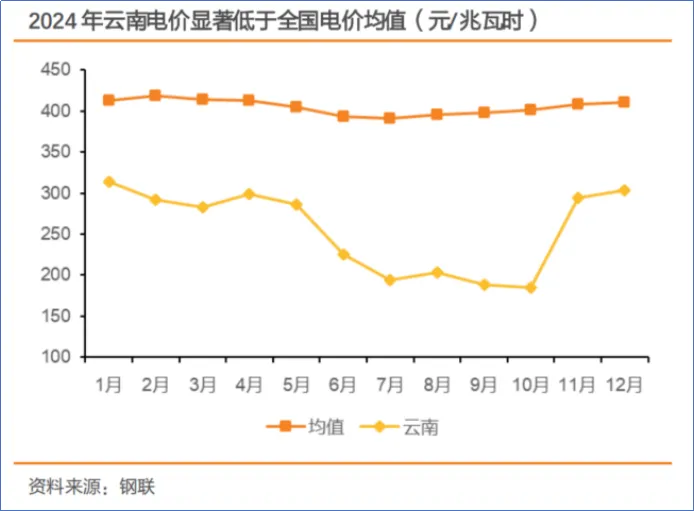

公司旗下共有8家生产电解铝企业,全部位于云南。云南得天独厚的能源结构为公司提供了天然的成本屏障。

2025上半年,云南发电量中水电、风电、光伏、火电占比分别为63.58%、11.01%、9.92%和15.49%。

其中,水力发电属于清洁、可再生能源,发电时可以将所有能量都转化为电能,利用率较高,且发电成本通常只有火电的四分之一左右。

这就使得2024年云南地区的电价处于全国较低水平。

“双碳”背景下,随着电解铝行业纳入碳交易,云南绿色铝优势将会凸显。

依托云南省丰富的绿色电力优势,2025年公司生产用电结构中清洁能源比例约87.5%。

截至目前,公司是国内唯一一家完成铝土矿、氧化铝、电解铝、铝加工全产业链ASI绩效(PS)标准和监管链(CoC)标准认证的企业。

同时,公司率先与国家电投云南国际成功开发光伏发电直流接入电解铝生产用电技术,进一步夯实了其在绿电应用领域的领先优势。

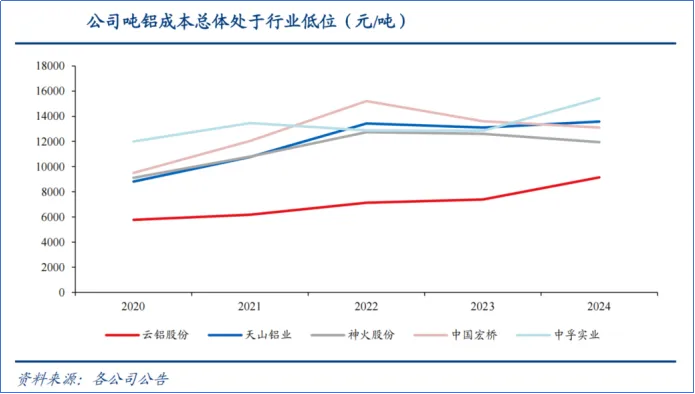

得益于原材料部分自供以及云南水电资源,2020-2024年,公司的吨铝成本明显低于同行业其他公司。

往后看,在供给刚性与需求韧性的双重作用下,铝价有望进一步抬升。

在供给端,我国电解铝的产能正在触顶。

我国电解铝行业已经告别了无序扩张的时代,进入了“存量博弈”阶段。

为了防止产能过剩,我国规定了4500万吨的合规电解铝产能上限。闲置产能只能通过技改置换或淘汰退出。

根据中国有色网数据,2025年我国电解铝运行产能稳定在4450万吨左右,距离4500万吨的上限仅一步之遥。

在需求端,我国铝的下游需求在不断扩张。

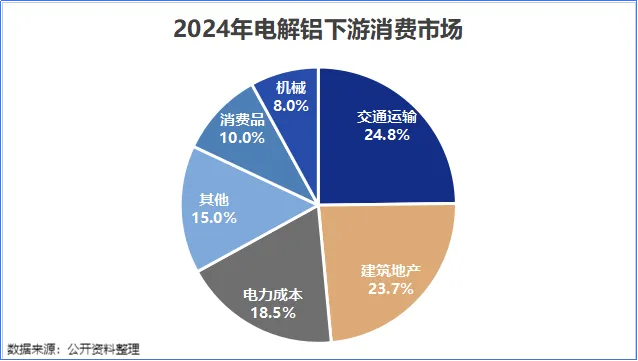

电解铝需求的前三大行业分别为交通运输、房地产、电力。其中,交通运输对铝材的需求量占比达24.8%,建筑地产占比23.7%,电力领域占比18.5%。

虽然房地产新开工面积尚未回暖,但新兴领域的新能源汽车、光伏、储能、特高压等绿色低碳产业的爆发式增长,成为电解铝的第二增长曲线。

尤其是在铜价上行的背景下,铝代铜成为一种趋势。

与铝不同,铜的供给瓶颈在于矿山开发而非冶炼环节。

铜矿从勘探、规划到投产,周期普遍长达7-10年,相关企业难以快速释放新增产能。并且,全球铜矿资源还面临品位持续下降、开采难度逐步加大的困境。

目前,在长距离输电线路中,铝导线已经完全替代了铜导线,5G基站、数据中心中,铝合金线缆的比例也开始上升。

此外,在传统家电制造业,空调行业也开始通过技术迭代,稳步提高热交换器等部件中铝代铜的比例。

据测算,2025-2027年,我国电解铝供需平衡预计分别为18.4万吨、-8.5万吨和-35.5万吨。供需缺口持续扩大,有望推动铝价上行。

同时,随着“双碳”目标的推进,正在将碳排放成本转化为新的竞争门槛。

云铝股份的护城河,只会越挖越深。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”