刚登峰:资源品行情可持续,聚焦供给受限品种|泉果2026春季策略会

- 2026-05-25 20:19:46

4月2日,泉果基金召开了2026年春季策略会《秩序重构,破局拓新》,【泉果视点】将用6期篇幅连载本次策略会完整文录。

各位投资者朋友们,大家下午好。欢迎大家收看《秩序重构,破局拓新》——泉果基金2026年春季策略会。

过去一段时间,我们共同经历着深刻的结构性变迁,全球秩序在冲击中重塑,科技浪潮以前所未有的速度迭代,产业格局在不断整合中寻找新的方向。宏观环境的每一次调整,资本市场的每一轮波动,都让我们深刻体会到——投资的本质,正是在混沌中辨析脉络,于破局处看见新生,在不确定性中去寻找确定性。

今天,我们很荣幸地邀请到了泉果基金的投研团队。他们将带着长时间的跟踪、沉淀与思考,为大家呈现他们对当前市场的观察、投资框架的迭代,以及在“破”与“立”交织的时代下,我们所看到那些“拓新”的可能性。

主持人

接下来和我们分享的是泉果基金研究部总经理刚登峰总。

刚总拥有17年的证券从业经验,有11年的投资管理经验,历经过市场牛熊周期,对宏观、周期资源品、地产、科技、新能源等行业都有非常深度的研究。目前刚总在管的是泉果思源,泉果竞争优势两只公募产品。欢迎刚总。

刚登峰

大家好,我是刚登峰。

主持人

刚总,在您看来,2026年驱动经济回升的核心引擎是什么?比如说是依赖财政政策的进一步发力,还是靠咱们居民资产负债表的自然修复带来的一些内生性消费回暖?

刚登峰

从我们的观察来看,现在经济整体的两大引擎还是科技和新能源。

很多子行业景气度,它们如果有比较好的需求,追溯上去可能都是这两大引擎。但是我们觉得今年也需要去关注一个重要的变化,像代表了传统经济部门的房地产行业,在经历了一个比较长期的调整之后,是不是能有见底的状态。如果是这样,那经济回升的确定性就会比较高了。

但是最近又出现了一些变化,比如说大家也关注到了一些地缘冲突带来的变化。很多人很关心,我们也谈谈我们的一些想法。

地缘冲突主要是体现在对于原材料、原油等重要的原材料的影响。分析下来,总体上我们大概的结论是,中国的经济相对来说应对韧性还是比较强的。展开来看,原油的下游需求主要分为三类:一类是成品油,就是我们开车的汽油、柴油,包括煤油;一类是芳烃,芳烃的一类产品主要是我们衣服的一些面料;还有一类是烯烃,通俗一点就是我们经常见到的一些塑料件、管件等东西。

成品油方面,如果我们拆开来看,其实会发现我们国内整个的新能源汽车行业的发展在全球遥遥领先,我们的电动车的渗透率达到了50%以上,这部分一定程度上能够对冲对成品油的依赖;至于芳烃和烯烃,我国的煤化工产业发展在全球也是相对比较领先的,我们也有一些煤炭的资源,这部分也能做一些对冲。

还有一点,可能大家没太关注到。我们国家在去年全年,包括今年的1-2月份,在整个原油市场上积累了挺大的库存,为以后比较极端的情况做了一些准备。现在看起来,这个储备可能为我国整体经济打上安全的最后一环。

所以我觉得整体上来说,我们的状态应对这一轮风险还是有韧性的,但是确实像战争这种国际形势,我们也很难做最后判断,是不是对经济总量产生影响,甚至于最近市场担心是不是会引发全球经济的衰退等影响,我们也随时保持观察。

主持人

好的,谢谢刚总。刚总,其实您刚刚提到在驱动经济的引擎当中,很重要的一个是科技,另外受地缘政治影响,能源也是大家关注度比较高的。

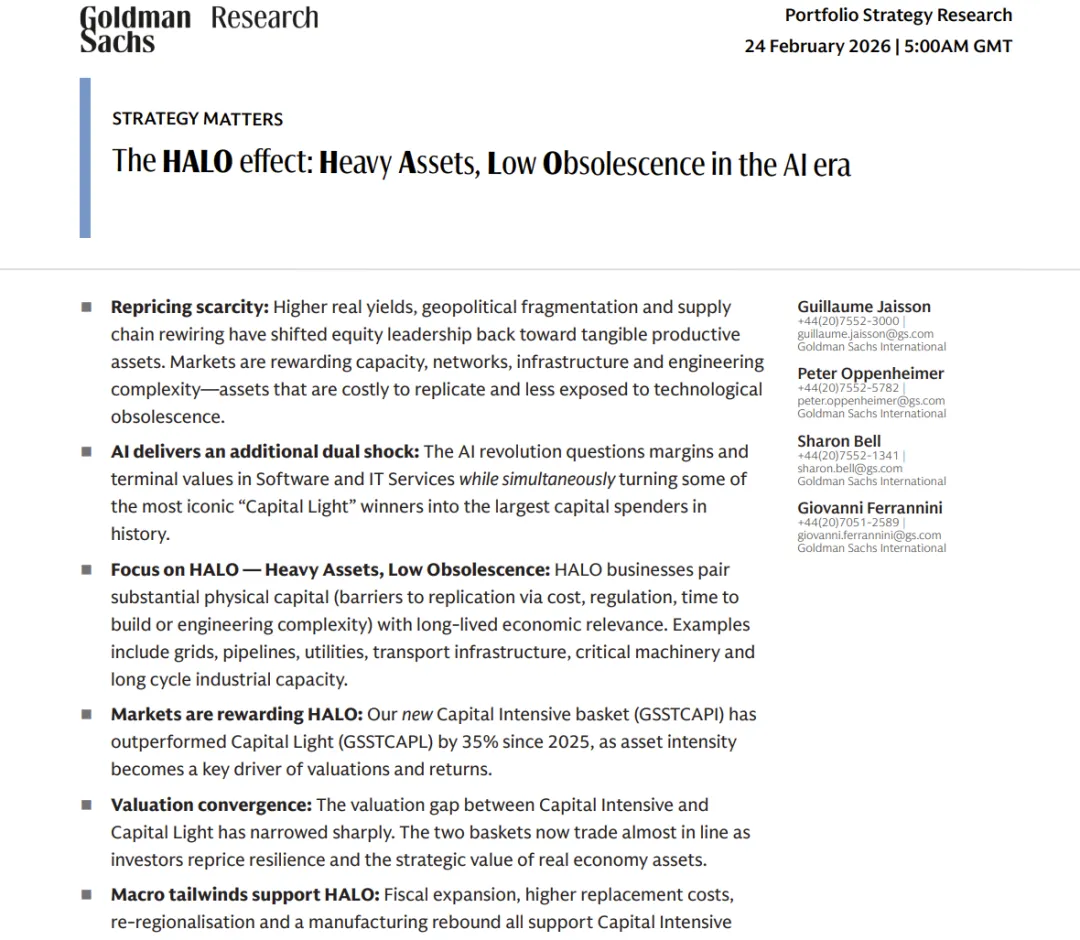

最近有两个词是咱们投资者朋友比较关注的,一个是“AI吞噬软件”,一个是“HALO交易”。对此您是怎么看的?

刚登峰

其实无论是“HALO交易”也好,还是“AI吞噬软件”也好,从我个人的理解,一定程度上体现出来市场和投资者对于AI产业发展到现阶段的一种焦虑。

为什么会有这种焦虑呢?我们现在回头来看,这一轮的AI科技的发展从2023年起到现在已经三年多的时间,从我们过往的经验来看,一个产业周期的发展趋势,尤其是技术的导入时期,会面临几个阶段:先是硬件先行,硬件基础打好了之后,再逐步向软件和应用上传导。

但是到现在,我觉得之所以出现刚才说的这些焦虑,主要的原因就是硬件发展了三年,当然现在的趋势也还非常的好,但是迟迟没有看到往下游软件或者是应用方面的进一步转移,从而引发了大家的一些焦虑。

因为大家看到的不光是没有创造出新的商业价值,或者说没有足够的商业价值,反而体现出来像华尔街、硅谷大规模的裁员。也就是说,大家会发现不但没有创造出新的就业岗位,或者新的商业价值,反而在这个阶段更多的体现出对于原有商业格局和就业结构的一些破坏。反映在投资者层面,就体现出来大家所谓的“AI吞噬软件”或者是“HALO交易”。

“HALO交易”为什么大家会提出呢?就是因为在现有的技术阶段,相对来说这些行业不受AI技术发展的影响,所以在市场上相对表现就会好一些。

图 | 2月下旬,高盛发布全球组合策略研报,正式提出HALO(HeavyAssets&Low Obsolescence)资产配置框架。

主持人

另外想跟您请教有色周期行业,因为我们常常说有色具备强周期的特点,往往是牛短熊长,那么这一次的资源品的牛市,跟以往有一些什么区别呢?

刚登峰

确实是,对于有色资源这样的板块,大家的第一印象就是周期性,因为它波动比较大,周期的特征比较明显。

当然了,这一轮肯定也有传统周期的因素存在。就像我刚才讲的,现在看起来资源品里面分化也很大。受益于科技的、受益于新能源的资源品表现就会更好一点,其他的如果没有那么的受益,它的价格表现也就没有那么好,这是一点区别。

第二,在现在这种国际背景下,会发现越来越多的国家把资源作为一个很重要的国际博弈的工具,无论是印尼或者是非洲的一些国家,慢慢的把资源作为政治博弈的工具来使用。

第三,也是我觉得最为重要的,我回顾了一下以往的资源品的周期,以往的周期大部分时候都是供需两旺。比如当年我们中国大基建的建设,二战以后的经济大的发展,往往都是供需两旺,需求非常的好,供给也增长得比较快,价格也比较好。

但是这一轮,我们会发现在供给层面并没有出现很旺的状态。很多的品种它之所以表现好,是因为它的供给受到了比较大的约束,不论是基于政策,或者是本身的开采周期的原因,供给的约束比较强。但是又受益于结构的需求变化,像我们刚才讲的科技或者是新能源,让它们的需求相对来说有了比较好的反应,从而让它的价格周期更长。

这一轮,我觉得最大的变化就是最后一点,供给层面并没有像以往周期一样,体现出来特别高的投入资本开支的热情,所以我们觉得这一轮可能会有一些变化。

最近市场这一板块也出现了比较大的波动,一定程度上也是因为在现在这种国际形势下,大家的博弈非常复杂。有些人开始去思考,是不是国际冲突会进一步的延长,会不会进一步带来全球经济的衰退这样的担忧,带来了一些扰动。

但是我觉得从这个角度,从我们刚才分析的这几个大的因素,相对来说变化没有那么大。除非是整个经济需求发生了很大的问题,从中长期来看,它供需的整个结构还是不错的。

主持人

刚总,您跟我们分享的时候反复提到了像科技、能源的一些关键词。其实我们看到在港股板块上,还是有很多的AI相关的企业。

从您的维度,怎么去看待这些港股的投资机会呢?您怎么去评估在AI时代下,港股互联网企业的护城河?

刚登峰

刚才提到的“AI吞噬软件”也好,还是“吞噬传统应用”也好,其实在港股上最近一段时间也体现出来这样的一些交易。一定程度上也是体现出大家过度的焦虑。

从我们观察的角度来看,其实有一些平台它本身的竞争力还是非常强的,包括它本身的生态也是相对来说比较完整和封闭的,即便是有其他的AI应用,基本上很难打入到它们内部的生态里面。

它们在自己的生态里面如何利用现在的技术,打造出来比较好的应用或者是Agent,可能对于自己的商业地位的巩固和进一步的商业价值的挖掘都是有帮助的。所以基于这些方面,我们还是对它们寄予很大的期望。

当然可能很难两全。比如早期,我们看到美股的一些头部公司,扩大资本开支的时候,资本市场是非常积极应对的,那现在相对来说,投资者越来越苛刻,在公司展现出更多的Capex的需求和欲望的时候,市场的反应可能会消极一点。

但是从另外一面角度来说,如果我们指望它在这一轮技术浪潮里面能够获得更好的商业价值,能够获得更好的发展,那一定是需要在这方面做一些投入。

主持人

好的,谢谢刚总。最后我们还是想回到经济。很多老百姓、投资者都非常关注地产,毕竟对于咱们中国的经济来讲,房子对我们生活的影响也是比较大的。

所以从您的维度来看,现在整个地产有没有见底?见底后,对于咱们的消费会不会还有一些影响?您去看整个地产链上的一些企业,哪些环节会有配置的价值?

刚登峰

其实我自己从内心角度来说,我对于未来一两年地产行业能够见底还是抱有一定的预期的。

毕竟它调整的时间足够长,从2021年初到现在五年时间,调整的幅度无论从价格还是量,我觉得也都是非常剧烈的。所以从这个角度来说,它有见底的倾向,还是值得期待的。

但是说实话,我们确实也很难提前去预判。因为在过去的两三年里面出现了好几次,似乎看到行业已经稳定了,但是事后被证明还是没有坚持住。所以对这个问题,我们会保持观察。

但我觉得到现在这个位置,从各种指标上来看,我们都有很多值得期望的地方。从第三方的冰山指数这样的数据观察来看,像上海的房价,从春节前到现在的三个月,它的环比价格,基本上体现出来了企稳的状态。所以我觉得这个事情如果出现,对于我们整个经济的叙事和状态都会有很大的影响。

包括你刚才提到的消费,其实我觉得房地产对于消费来说有两方面的影响。一方面,我们以前经常说,大家买房子买的太多,是不是会影响到大家对于其他消费的支出,体现来一些挤出效应。

但是另外一个方面,其实房价当时涨的时候,对大家的财富效应也会有很大的帮助。从这个角度,财富效应也会有利于消费。所以在那个阶段,大家看到的房地产对于消费的挤出效应,其实是占据被支配地位的,反而是财富效应占主导地位,那个时候体现出来的是消费升级为主。这几年虽然挤出效应变少了,但财富效应变成负的了。

从这个角度来说,反而也是财富效应为主导,让大家的消费体现的没有那么旺盛。如果房价能够企稳,甚至有小幅反弹,在财富效应没有造成负向影响的情况下,挤出效应上又比之前有所缓解,这个时候可能对于消费的影响就会值得期待一些。但是这些都需要我们跟随着行业的变化去进一步的观察。

主持人

好的,感谢刚总非常全面的分享。

大家听完刚总的分享也会发现,刚总整个观察视角、对于市场的跟踪都是非常全面的。而且去看一些指标,从年的维度、季度的维度、月的维度都有不同的视角。

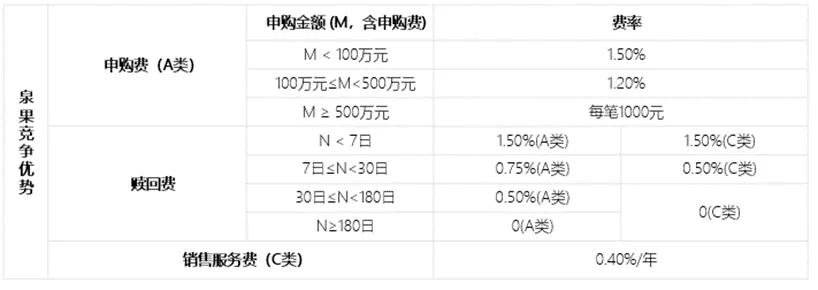

后续大家也可以多多关注刚总所管理的泉果思源和泉果竞争优势这两个产品。泉果思源A类的净值在2025年的增长率达到了30.37%,而同期的业绩比较基准的收益率是15.66%。所以我们看到泉果思源是大幅跑赢了同期业绩比较基准。泉果竞争优势也是刚总在今年1月新成立的一只产品。

通过刚总的分享,大家应该能感受到他的整个投资风格是比较均衡的,在投资上整体会选择一些质地比较好,同时产业逻辑也比较通顺,而且在未来的2年到3年,能够看到一些有确定性机会的公司。具体到行业,刚才刚总也跟大家分享到了,AI、新能源、有色金属、化工等等。

我们再次感谢刚总的分享,谢谢大家。

未来一周,我们将持续为您连载【泉果基金2026年春季策略会】后续文录,感谢您的关注与支持。

为了不在繁杂的推送里错过更新,可以关注【泉果视点】,点个⭐️星标。这样,我们每期的更新就能第一时间和你见面啦。

风险提示

泉果竞争优势为混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。投资本基金可能面临:市场风险、特有风险、流动性风险、操作风险、管理风险、投资于股指期货、国债期货、股票期权、资产支持证券、港股通、存托凭证、科创板的风险、参与融资业务的风险以及其他风险。基金有风险,投资须谨慎,基金管理人不保证基金一定盈利,也不保证最低收益,投资者在投资前请认真阅读《基金合同》《招募说明书》等法律文件及相关公告。本基金管理人评级为中风险等级(R3),适合平衡型(C3)及以上的投资者,具体风险评级结果请以销售机构评级为准。本基金由泉果基金管理有限公司发行与管理,代销机构不承担产品的投资和兑付责任。

泉果思源三年持有期(018329.of)成立于2023.06.02,每份基金份额设3年锁定持有期,锁定期内不可赎回。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。基金有风险,投资需谨慎。泉果思源三年持有期混合为混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。本基金管理人评级为中高风险等级(R4),适合积极型(C4)及以上的投资者,具体风险评级结果请以销售机构评级为准。本基金由泉果基金管理有限公司发行与管理,代销机构不承担产品的投资和兑付责任。