【金视点】螺纹浮沉:短期行情如诗

- 2026-06-08 11:48:08

点击上方蓝字⬆ 关注我们

作者:金联创-郭信洁

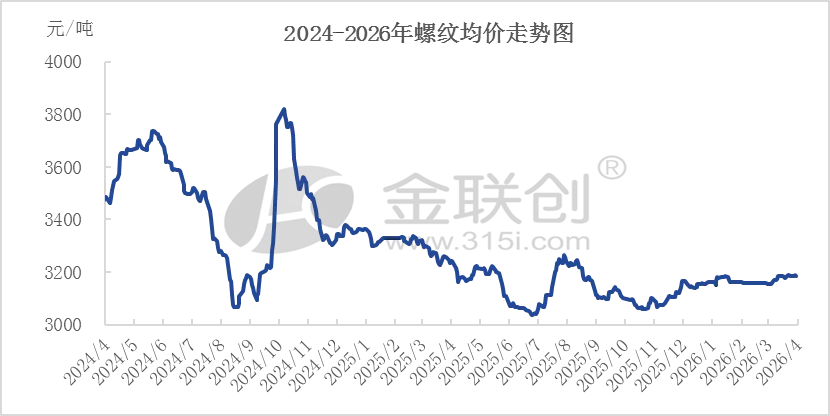

数据来源:金联创

数据来源:金联创

成本支撑强化:地缘政治抬升价格中枢

进入第二季度,最大的变量来自中东地缘冲突。冲突升级直接推升原油价格,并通过两条路径强化钢材成本:一是导致海运费暴涨,直接抬高依赖进口的铁矿石价格;二是引发全球能源替代逻辑,天然气涨价导致日欧等地重启煤电,支撑了焦煤、焦炭价格。即便地缘局势未进一步恶化,能源价格也难以回到冲突前低位,这将使得螺纹钢在第二季度的成本中枢明显高于一季度,成为支撑钢价的“硬底”。

需求端疲弱:地产拖累与基建托底并存

第二季度虽然是传统施工旺季,但需求整体改善空间有限。房地产行业延续去库存和防风险基调,1-2月新开工面积同比下降超23%,房企资金紧张局面未解,难以支撑螺纹钢的集中消费。需求的主要看点在于基建,国家新增的万亿级超长期特别国债重点投向“两重”项目,这部分资金将在二季度逐步落地形成实物工作量,起到托底作用,但难以完全对冲地产的下滑幅度。

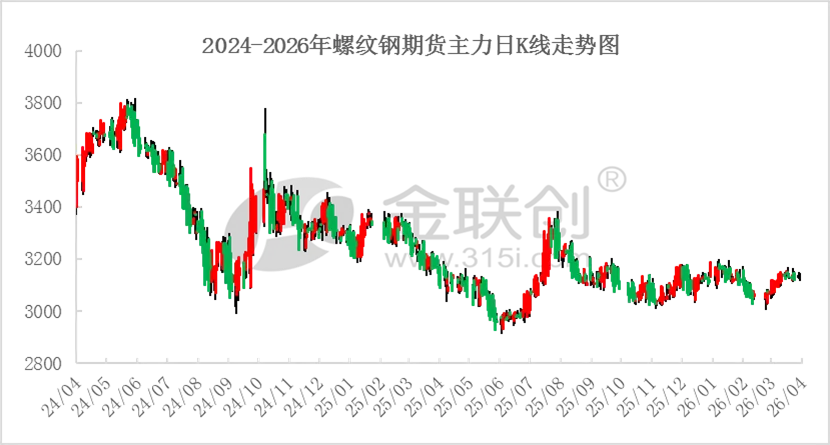

数据来源:东方财富

供应端压力:利润驱动下的复产弹性

尽管政策端强调产能治理与能耗下降(GDP能耗降3.8%),但在第二季度前半段,这一约束效应较弱。目前钢厂仍维持微利状态,盈利钢厂占比约40%,这驱动了钢厂的复产意愿。预计4月至5月,铁水产量将进入缓慢爬升阶段。如果需求不及预期,这种“高供应、弱需求”的组合将导致库存去化速度放缓,甚至出现结构性累库,从而压制钢价的上行空间。

出口与宏观扰动:边际变化加剧波动

第二季度出口面临高位回落的压力。一方面,中东局势导致运费上涨和订单冻结,我国对波斯湾地区的钢材直接出口受阻;另一方面,伊朗钢厂受损导致的订单转移虽有短期利好,但全球能源成本上升正在推高海外钢厂成本,间接利好国内出口,但这种利好存在滞后性。此外,5月美联储主席换届及潜在的关税政策变化,将通过汇率和情绪影响黑色系走势,人民币若阶段性走弱将抬高进口矿成本,加剧国内钢价的波动频率。

走势预判:前高后低,区间运行

综合来看,第二季度螺纹钢市场缺乏单边驱动的核心矛盾。节奏上预计呈现“前高后低”:4月份在成本推动和旺季去库的惯性下,钢价有望震荡偏强,试图触碰区间上沿;进入5月下旬至6月,随着南方雨季来临需求转弱,以及中东局势若出现缓和信号,成本支撑逻辑可能松动,市场交易重心或转向“弱现实”,届时需警惕价格回调风险。

推荐阅读

· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

【查资讯、看数据,请拨打24小时服务热线:4000-315-100】

业务咨询、媒体采访

文章转载及建议敬请联系

客服热线

4000-315-100

微信号|www-315i-com

在看一下↓↓

在看一下↓↓随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【行情】全国碳市场每日成交数据20230215

- 出口抢单行情告一段落!铝价预期如何?

- 行情 | 4月3日多重因素交织博弈 小麦市场维持区间震荡

- 4月1号全国生铁行情价格汇总

- 【行情】魅族20新用户来源品牌TOP3 小米第一苹果第二

- 北京全城上门回收茅台酒价格行情一览表、茅台、五粮液、郎酒、董酒、国窖1573,名庄红酒拉菲拉图木桐康帝,礼品冬虫夏草诚信高价回收

- 【今日猪价】04月05日生猪行情:整体下跌

- “杀白马”行情继续!同花顺盘中大挫逾10%,6万股东崩溃!这只白马却逆势涨停,市值冲破4000亿!发生了什么?

- 好消息:玉米行情稳住了!

- 猪肉价格“大跳水”!上林的行情是....