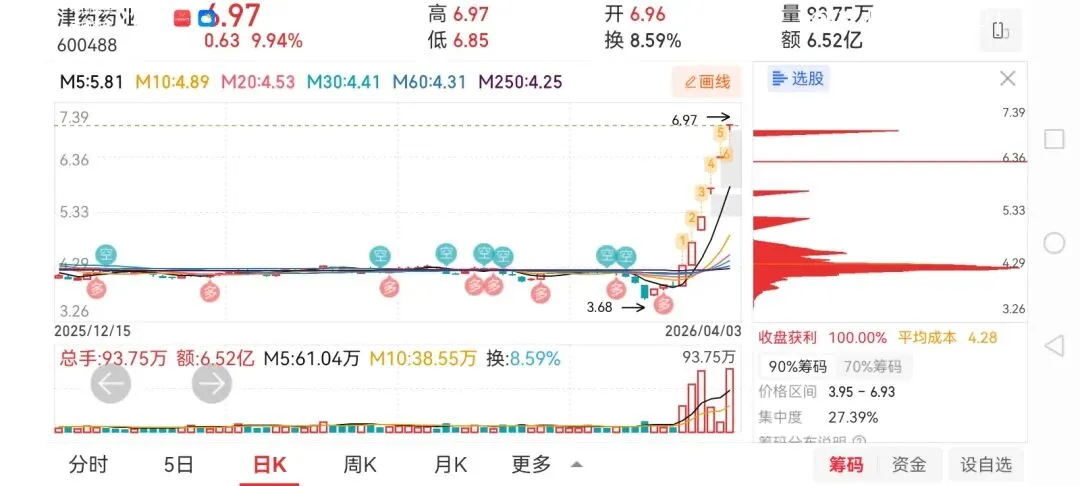

6.97元,涨停板封单牢牢焊死——这是津药药业连续第5个交易日以涨停价收盘。从3月30日到4月3日,短短5个交易日,这只曾经的冷门医药股累计涨幅超过60%,总市值一举站上76亿元。

龙虎榜上,游资频繁进出,机构席位悄然现身。市场上关于"流感行情催化"和"资产注入预期"的讨论甚嚣尘上。

但喧嚣之下,公司自己却泼了一盆冷水:研发以仿制药为主,无在研创新药项目。市盈率已飙升至467倍,而行业均值仅29.89倍。

这轮暴涨,究竟是医药板块轮动的自然结果,还是另有隐情?

一、"创新药概念"的真相:一场明显的误读

津药药业这轮行情的直接催化剂,是市场将其归类为"创新药概念股"。

近期,创新药板块持续走强,多家医药上市公司受到资金追捧。津药药业凭借连续涨停,成为板块中最耀眼的明星之一。

然而,真相往往与市场想象存在偏差。4月3日晚,公司发布异动公告,明确表示:公司目前研发以仿制药为主,无在研创新药项目,相关炒作存在明显误读。

这一澄清,无异于戳破了股价上涨的核心"故事"。

那津药药业到底是做什么的?翻开公司的业务构成:甾体激素类收入占比62.47%,氨基酸类占比8.98%。公司是全球知名的甾体激素类药物生产企业,主要产品包括地塞米松系列、泼尼松系列、甲泼尼龙系列等70余个原料药品种。

这是一家典型的原料药和仿制药企业,与市场热捧的"创新药"概念,确实存在本质区别。

二、龙虎榜揭秘:游资主导,机构试探

从交易所披露的龙虎榜数据,可以清晰看到这轮行情的资金推手。

4月3日龙虎榜数据显示,该股当日买入总额1.24亿元,卖出总额7115万元,主力资金净流入5324万元。

买方阵营中,中信建投杭州庆春路营业部买入5084万元,高居榜首;东莞证券四川分公司、华源证券深圳分公司等游资席位紧随其后。

卖方阵营则呈现出游资对倒特征。华源证券深圳分公司在买入1898万元的同时,又卖出2084万元;东亚前海浙江分公司卖出1430万元。

值得关注的是,在连续5个交易日中,津药药业共计5次登上龙虎榜,换手率一度达到8.59%。这说明资金博弈异常激烈,筹码正在快速换手。

游资主导、高换手、频繁上榜——这是典型的题材炒作特征,而非基本面驱动的慢牛行情。

三、业绩基本面:增收不增利,市盈率467倍的尴尬

抛开概念和资金博弈,回归公司基本面,津药药业的财务状况需要冷静审视。

2025年前三季度,公司实现营业收入22.32亿元,同比下降13.24%;归母净利润6953.99万元,同比下降62.75%。增收不增利的局面,反映出公司在集采、国际竞争加剧背景下的盈利压力。

公司自身也在异动公告中坦言:因反垄断事项受到行政处罚6919.24万元;同时受集采、终端用药减少、国际市场竞争持续加剧等影响,产品销售单价大幅下降,销售收入、毛利同比均出现一定幅度的下降。

更令人担忧的是估值水平。截至4月3日,公司最新市盈率已达467倍,而医药制造行业平均市盈率仅29.89倍。即便考虑2026年的盈利预测,这一估值水平也远超行业合理区间。

公司自身也在公告中提示风险:股价涨幅已明显偏离公司经营基本面,随时存在快速下跌的风险。

四、资产注入预期:国企改革的想象空间

如果说创新药是"伪命题",那为什么资金还在疯狂追捧?

答案或许藏在公司的"身份"里。

津药药业的实际控制人为天津市人民政府国有资产监督管理委员会,是典型的国资控股企业。在国企改革三年行动深入推进的背景下,市场对地方国资医药平台的资产整合存在一定预期。

2025年以来,公司陆续发生了管理层变动、违规处罚等事件,这些都被部分资金解读为"资产清理"的信号。此外,公司在2025年8月通过了克林霉素磷酸酯注射液生产线的GMP检查,也被视为制剂业务扩张的积极信号。

然而,截至目前,公司及控股股东已明确确认:无应披露未披露的重大事项。所谓的"资产注入预期",更多停留在市场猜测层面。

五、未来关键变量:盯住三个信号

对于关注津药药业的投资者而言,以下三个信号将决定行情的最终走向:

信号一:年报披露(4月25日)。公司将同日披露2025年年报和2026年一季报。届时,四季度经营数据、资产减值情况、管理层对2026年的战略规划将全部揭晓。这是判断公司基本面是否触底的关键节点。

信号二:换手率变化。目前换手率已高达8.59%,如果换手率继续放大而股价滞涨,往往是行情见顶的信号;反之,如果换手率逐步回落、筹码趋于稳定,则可能存在二波机会。

信号三:龙虎榜游资动向。目前中信建投杭州庆春路等游资已大额介入,如果出现新的顶级游资接力,行情仍有空间;但如果龙虎榜显示游资集体出逃,则需警惕快速回落风险。

结语:概念炒作难持续,理性看待方为安

津药药业的5连板,是"创新药概念误读+游资情绪共振+医药板块轮动"共同作用的结果。

从基本面看,公司营收下滑、净利润腰斩,467倍市盈率与29.89倍的行业均值形成鲜明对比;从概念看,"创新药"已被公司明确否认;从资金面看,游资主导的高换手炒作,可持续性存疑。

不可否认,作为天津国资旗下的医药平台,津药药业在甾体激素原料药领域确实具备一定的行业地位。但当前股价已远远脱离了基本面支撑,更多是情绪和资金的博弈。

对于理性投资者而言,与其追逐已连涨5板的"妖股",不如等待年报明朗、概念降温后的真实价值显现。股市中,最贵的从来不是股价,而是"热闹中的盲目"。

免责声明:本文仅为基于公开数据及研报的客观分析,不构成任何投资建议。股市有风险,投资需谨慎。