来源:股市行情大盘

PCB行业,扩产不断!

随着AI算力的爆发,高端PCB供不应求,2026年以来头部企业密集发布扩产公告:

胜宏科技计划2026年再增200亿元投资,其中180亿元用于固定资产投资。鹏鼎控股计划投资110亿元建设高端PCB项目生产基地。沪电股份也不甘落后,今年披露的投资计划已上百亿元。

行业相关研究表示,本轮PCB行业扩产投资规模已达千亿级别,堪称“史上最大规模扩产潮”。

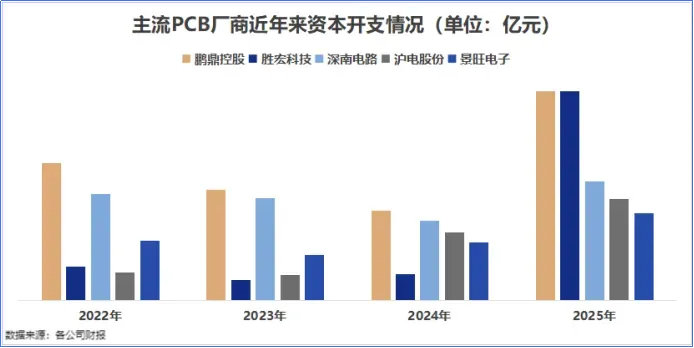

资本开支的数据更为直观,2025年国内主流PCB厂商的资本开支大幅增长。其中鹏鼎控股、胜宏科技增幅较大,分别同比增长133%、693%。

俗话说,兵马未动,粮草先行。

在这场千亿级的扩产竞赛中,最先受益的并非PCB厂商本身,而是上游的“卖铲人”。

一个是设备;一个是材料。

扩产的首要动作是建产线、买设备,这是产能落地的刚性前提。因此,设备端成为最先兑现订单的环节。

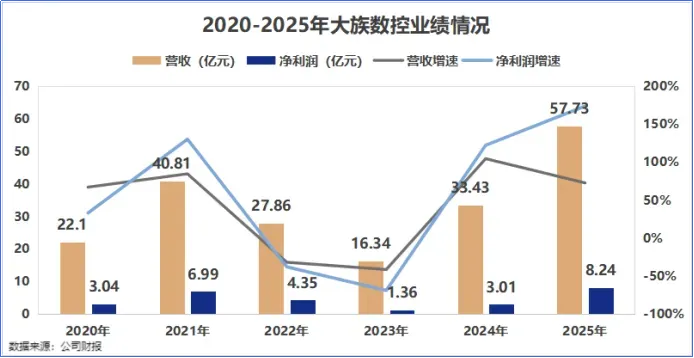

3月30日,深圳一家PCB设备企业交出了成立以来表现最好的一份年报。

它就是——大族数控!

2025年,公司实现营收57.73亿元,同比增长72.68%;净利润8.24亿元,同比增长173.68%。

分季度数据看,业绩也在逐季加速:一季度净利润1.17亿元,二季度1.46亿元,三季度2.28亿元,四季度飙升至3.33亿元。

那么,大族数控凭什么在这一轮扩产潮中吃到“螃蟹”?它的护城河又有多深?

全球最大的PCB设备供应商

大族数控的竞争壁垒,可以归结为两条:

一个是平台化布局。

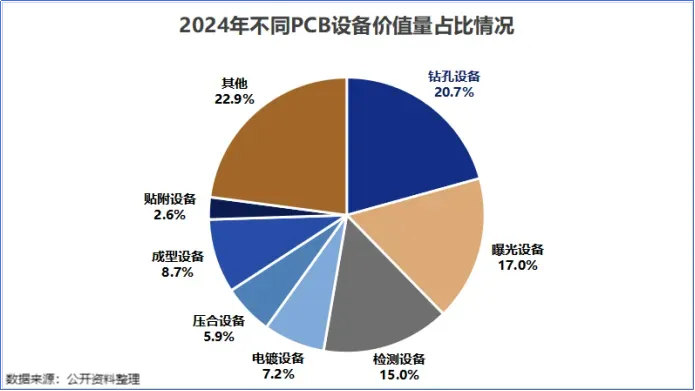

PCB整体的生产工序繁多复杂,主要涵盖六个环节:曝光、压合、钻孔、贴附、成型及检测。

大族数控六道工序都有涉及,构建了覆盖PCB制造全流程的立体化产品矩阵。

从产品来看,目前公司的设备工艺支撑多种PCB板的生产,高多层板、HDI板、封装基板、挠性板生产都有对应设备布局。

这种一站式服务,为公司积攒了广泛的客户资源。

2024年,公司客户群体涵盖全球PCB企业百强排行榜80%的企业,包括胜宏科技、东山精密、臻鼎科技、深南电路、沪电股份、景旺电子等行业巨头。

2024年公司全球市场占有率6.5%,是全球PCB专用设备领域最大的供应商。

另一个是扎根高价值量环节。

在庞大的产品矩阵中,钻孔类设备作为核心业务始终占据主导地位,收入占比在70%以上,是公司业绩增长的主要推手。

钻孔业务之所以关键,是因为在AI算力时代,PCB板的“孔”变得越来越复杂。

在对应的PCB产品结构上,18层以上多层板与HDI板成为核心受益品类。据预测,2025年,18层以上多层板产值同比增速达41.7%,HDI板为10.4%。

相比普通通孔板,18层以上多层板及HDI板具备更高布线密度与互联精度,需采用盲孔、埋孔、多阶激光叠孔等结构,且孔数更多、孔径更小,制造难度显著提升。

这就倒逼生产企业必须采用性能更优异的钻孔设备,相应地设备的价值量也会增加。

普通PCB产线中,钻孔设备价值量一般在20%以上,为最具价值量环节;在高端HDI产线中,钻孔设备的价值量占比进一步提升,可达30-40%。

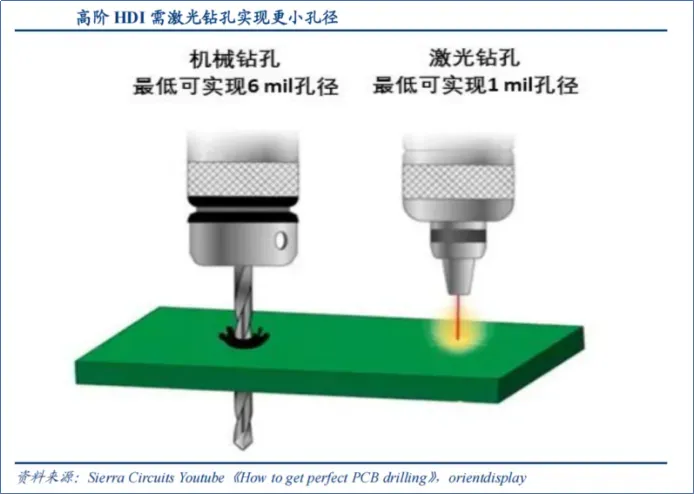

公司在机械钻孔和激光钻孔领域都有设备布局,目前产品都处于行业前列,机械钻孔产品仅次于德国Schmoll位居第二,激光钻孔产品仅次于三菱,位居第二。

其中,CCD六轴独立机械钻孔机是单机价值量最高的产品。

年报披露,该产品已完成下一代AI服务器PCB的加工认证,在多家头部PCB企业实现了量产。

从财务指标来看,高端产品的放量直接重塑了公司的盈利结构。

2025年,公司钻孔类设备的毛利率达到了33.45%,较2024年增长了9个百分点。

这也带动了公司的整体毛利率从2024年的28.11%上升到35.12%。

这也解释了为什么2025年大族数控净利润增速远高于营收增速。

大举囤货

净利润大增的同时,大族数控在2025年的经营活动现金流净额仅为1.81亿元。

这是什么原因?

公司对此做出的解释是:公司处于业务快速扩张期,为保障订单交付而提前备货。

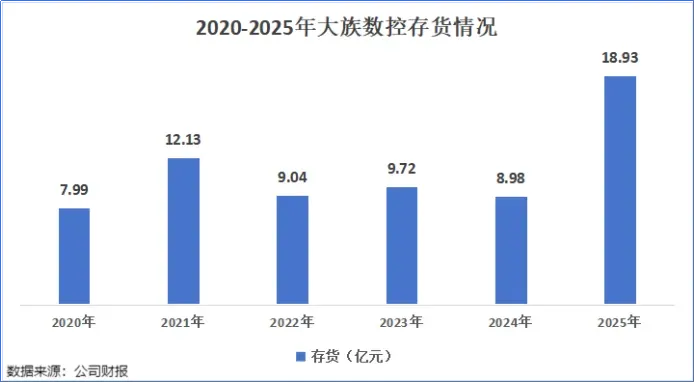

备货,在财报中主要通过存货科目体现。

财报显示,2025年末,大族数控的存货达到了18.93亿元,同比增长110.77%。

从存货分类来看,2025年公司的存货结构中,原材料和在产品占据了63%的份额。

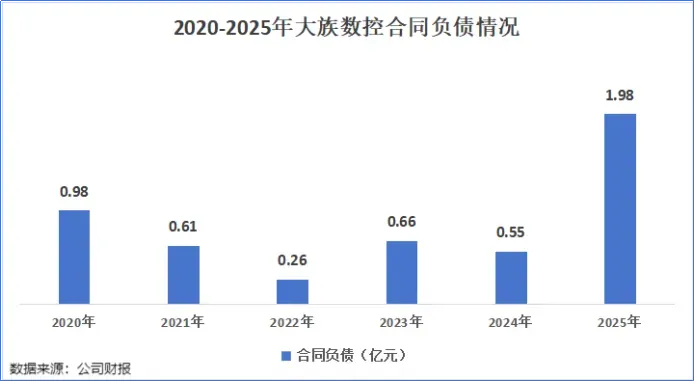

与此同时,公司的合同负债在2025年达到了1.98亿元,同比增长261.45%。

合同负债指企业在向客户转让商品之前,已经收到的合同对价。通俗地说,就是客户付的“定金”,在一定程度上可以说明下游客户在提前打款来锁定设备产能。

这两项数据的上升,通常表示:公司目前产销两旺,正在为了抓住下游的订单而提前采购大量原材料,为未来的收入转化提供了保障。

公司也公开表示:目前在手订单充足,正在有序生产和交付中。

那么问题来了,支撑这18.93亿元存货的钱从哪里来?

为了应对业务扩张带来的资金需求,公司的总负债在2025年达到了45.3亿元,较2024年接近翻倍;资产负债率也从2024年的28.53%提升至42.68%。

其中,变化较大的主要有两个,即短期借款、应付票据及应付账款。

2025年,公司新增短期借款4.74亿元,应付票据及应付账款达到28.1亿元,同比增长104.22%。

也就是说,公司把赚来的钱、借来的钱、应付给供应商的钱都沉淀到存货里,来应对下游的订单需求。

结语

在这场千亿级的PCB扩产浪潮中,大族数控凭借全球第一的市场份额、覆盖全流程的平台化产品矩阵,以及在钻孔这一高价值环节的技术深耕,成功扮演了“卖铲人”的关键角色。

整体来看,大族数控已卡住产业链的咽喉位置,目前下游PCB厂商的扩产意愿仍在加强,为公司承接订单提供一定支撑。

大族数控,有望迎来泼天富贵。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”