肉类资讯丨冻猪肉收储启动,生猪行情迎来托底,头部猪企果断去产能

- 2026-05-30 18:05:49

1、屠宰量同比狂增40%,央媒集体发声稳猪价

2、冻猪肉收储启动!生猪行情迎来托底,头部猪企果断去产能!

3、猪价创8年新低!四张图拆解何时走出这轮猪周期

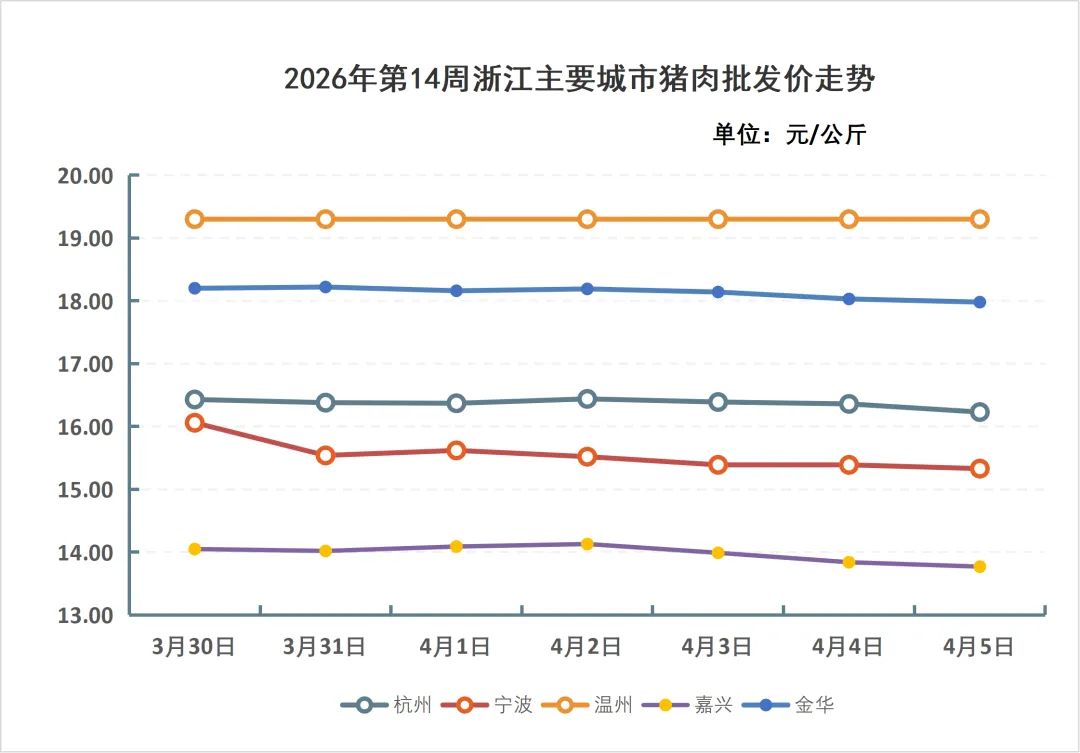

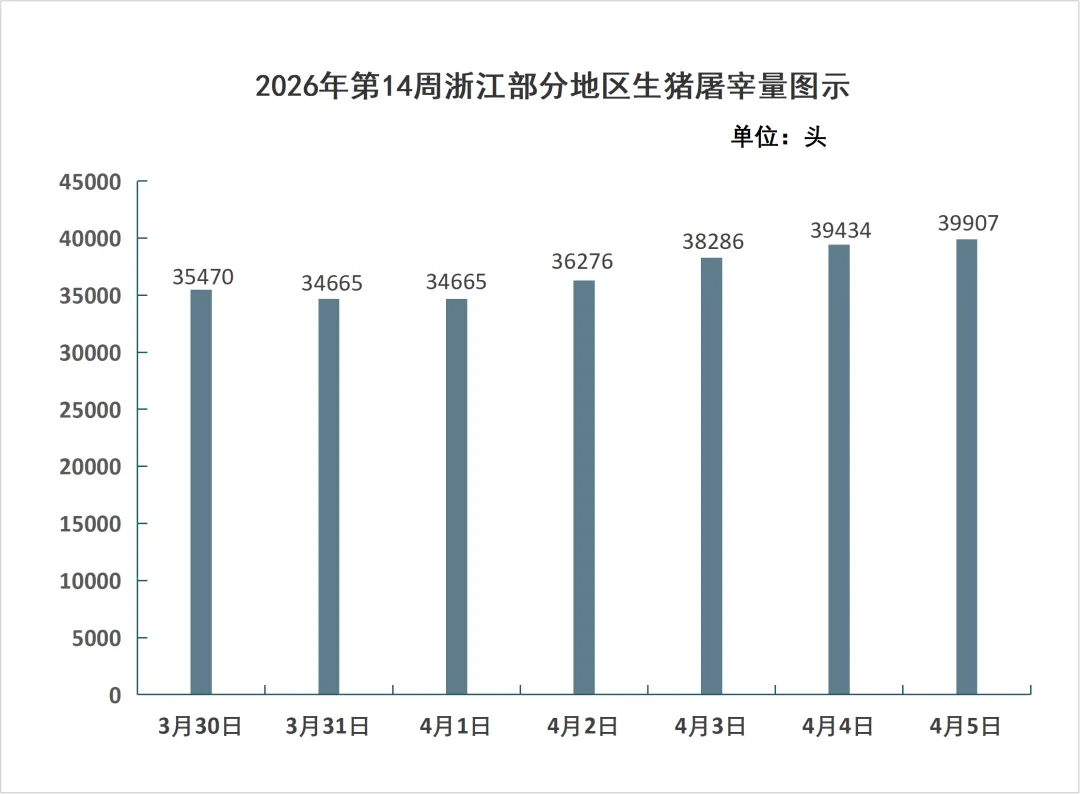

4、浙江2026年第14周生猪价格走势

5、猪肉批发价大跌30%,零售却“降不动”?

屠宰量同比狂增40%,央媒集体发声稳猪价

根据最新发布的2026年2月份全国生猪产品数据显示,当月生猪定点屠宰企业屠宰量高达3177万头。虽然环比因春节因素下降了27.9%,但同比去年2月,这个数字暴增了40.7%。把时间拉长到前两个月,1-2月累计屠宰量达到7581万头,同比增长21.9%。对比历年数据,2月单月屠宰量同比增幅和数量均创下了自2021年以来的同期历史新高。

屠宰量背后揭示的是残酷的现实——供应端压力持续高企,产能释放仍在加速。与此同时,全国出栏均重自3月初的125.86公斤连续上涨至月末的126.43公斤,意味着不仅有大量生猪出栏,而且大猪比例较高,进一步加剧了市场供给压力。

猪价创七年新低,全产业链深陷亏损

农业农村部监测数据显示,全国生猪价格在1月最后一周短暂冲高至每公斤13.43元后开始回落,至3月第4周已跌至每公斤10.68元,环比下跌3.3%,同比下跌29.8%,创下2018年6月以来近7年新低。全国30个监测省份生猪价格全部下跌。猪肉价格走势同样惨淡,从2月第1周每公斤23.87元的高点一路下行,3月第4周已跌至每公斤21.52元。

更深层次的危机在于,猪粮比价已跌至4.23:1,远低于5.5:1的盈亏平衡点。据国家发改委、农业农村部联合监测,当前猪价已进入过度下跌一级预警区间——这是生猪市场最高级别的风险预警。生猪养殖从2025年10月开始全行业亏损,截至2026年3月已连续亏损6个月,连成本控制最优的“自繁自养”模式也已连续亏损5周。

从零售端来看,消费者确实享受到了“吃肉自由”——多地猪肉零售价降至每斤10元左右,特价猪肉甚至比青椒、生姜价格还低。但养殖端的景象截然相反,河南某县毛猪价格在每斤4.7元至6元之间,养一头猪亏损两三百元;湖南某养殖企业负责人估算,按去年养殖规模6000头计算,今年恐怕要亏损200万元。

央媒罕见密集发声,释放两大关键信号

3月下旬以来,新华社、央视财经、央广之声等央媒集体聚焦猪价问题,密集发布多篇深度报道与评论,这在行业发展史上实属罕见。从3月27日新华社“新华视点”探讨猪肉价格供需平衡,到3月30日新华时评提出“稳猪价要有定力聚合力”,央媒的密集发声释放出两大清晰信号。

信号一:稳大局刻不容缓,政策端持续发力。猪价下跌不仅让养殖企业资金链承压、疫病防控易出现松懈,更关系到全国近1700万个生猪养殖主体及关联产业链超千万人的就业,系统性风险持续放大。同时猪肉在CPI中占比较高,价格剧烈波动直接影响整体通胀水平。在产能调控上,政策重心已从“喊话引导”转向刚性约束,要求头部企业履行产能调减承诺、压实地方属地责任、严控新增产能,同时对能繁母猪存栏实施动态监控,从源头调节市场供给。目前国家已启动冻猪肉收储,虽收储数量有限,但“强心针”的象征意义远大于实际数量,有效提振市场挺价信心,延缓养殖户恐慌性出栏节奏。

信号二:凝聚三方合力,打破市场负向循环。当前猪价低迷是供给阶段性过剩、需求结构性转弱、成本刚性上涨、市场情绪悲观共振的综合结果。央媒强调“稳猪价要有定力聚合力”,本质是推动政府、行业、公众三方形成稳价共识。新华时评明确呼吁,企业须摒弃短期投机心态,合理优化种群结构,严控盲目扩产,主动降本增效。龙头企业更要发挥示范作用,着眼长远、理性经营,共同维护行业生态。

“成本为王”时代来临,头部猪企如何应对?

南开大学金融学教授田利辉指出:“这一轮低谷正在加速分化:成本控制力强的头部企业尚能撑住,成本偏高的则面临出清,行业集中度在阵痛中被动提升。”在超低猪价的倒逼下,养殖行业正经历从“规模红利”到“成本为王”的残酷洗牌。

面对严峻形势,牧原股份、温氏股份、新希望等头部上市猪企近期密集发声。3月27日,牧原股份在投资者互动平台表示,生猪价格主要由市场供需影响,公司专注于自身经营管理,通过生猪育种、营养配方、健康管理等技术的不断创新与落地,持续提升生产效率,降低养殖成本。从数据来看,牧原股份已率先行动,2025年初能繁母猪存栏约362万头,2026年1月底已降至313万头,累计调减49万头,降幅达13.5%。

3月23日,新希望表示,猪价下行确实会带来压力,但公司已经从各方面做好了资金应对,也会持续改善生产管理,降低养殖成本,从而平稳穿越周期。温氏股份则在投资者关系活动记录表中提到,过往40多年,公司积累了多轮完整穿越鸡猪周期的丰富经验,已做好猪价持续低迷的思想准备;同时公司猪、鸡双主业运营,能够较好对冲单一业务的价格波动风险。

后市展望:二季度磨底,三季度或迎转机

综合多家专业机构研判,2026年生猪市场将呈现“前低后高、温和复苏”的总体走势。

短期来看,二季度猪价仍将处于底部震荡。卓创资讯生猪分析师孙魏杰认为,目前降体重速度缓慢,且气温逐渐上升后大体重生猪需求减少,4-5月份生猪供应仍较为充沛,预计二季度生猪价格仍处于底部震荡周期。能繁母猪存栏仍处高位,对应生猪出栏量高峰将集中在二季度,供应压力最集中的阶段尚未过去。叠加清明、五一等节假日消费提振力度有限——屠宰企业冻品库存率已升至18.72%的高位,冻品消化也需要时间——短期内猪价反弹空间有限。

从产能传导周期看,拐点或在三季度。生猪生产有固定周期,能繁母猪存栏变化传导至生猪出栏约需10个月。2025年三季度起行业已开始主动调减能繁母猪存栏,去化效果将在2026年二季度末逐步显现,三季度供应压力边际缓解。市场业者普遍预测,7-8月随着供应收缩、夏季高温抑制生猪生长,价格有望逐步回升并突破成本线;9-12月受中秋、国庆及腌腊旺季拉动,供需格局改善,价格或能稳定在12.0-14.0元/公斤。

从期货市场看,3月30日生猪期货收盘价为10005元/吨,较月初出现明显下滑,短期市场仍需时间消化利空因素,但政策端的持续发力已为市场稳定筑牢基础。

在新华时评中,新华社明确提出:越是市场低迷,越要守住防疫底线。养殖行业的亏损期,往往是疫病易发期,防疫松懈极易造成更大损失。

对于广大养殖场户而言,当下最需要的是“定力”。新华时评给出了清晰的路径:摒弃短期投机心态,严控盲目扩产,主动降本增效。对于政策制定者而言,则需要加力调控生猪产能,压实地方属地责任,促进供需更加适配,推动猪价企稳。

“猪周期”是全球普遍存在的产业规律和市场经济现象,稳价之策贵在尊重规律、久久为功。未来,在政策精准引导与行业共同努力下,生猪养殖行业有望迈向“稳定健康、高质量发展”的新阶段。穿越寒冬,方能迎来真正的春天。

来源:中畜兴牧

冻猪肉收储启动

生猪行情迎来托底

头部猪企果断去产能

为维护猪肉市场平稳运行,更好发挥中央储备调节作用,近期商务部、国家发展改革委、财政部正在开展中央储备冻猪肉收储工作。

下一步,商务部将继续密切关注猪肉市场行情,加强趋势研判,会同有关部门做好储备调控,保障市场平稳运行。

牧原股份:已调减50万头能繁母猪

牧原能繁母猪从2025年1—2月的高位362万头,调减至2026年1月的313万头,累计减少近50万头。出栏体重控制在120公斤,并停止向二次育肥客户销售育肥猪。全国人大代表秦英林:“为了行业生态必须做,要坚定不移的减。”

近日牧原股份在回答投资者问时表示,2025年,公司生猪养殖业务也积极“走出去”,探索新业务,开拓新的增长空间。在国内市场,公司向行业提供优质仔猪、智能装备、环保治理及疫病防控技术等,通过输出先进的技术成果和解决方案,实现与客户的互利共赢;在海外市场,公司以越南为第一站,将历经多年验证的技术优势与发展经验赋能当地的生猪养殖行业,相关合作项目整体进展顺利,为公司探索海外增长空间奠定了坚实基础。

2026年,公司结合行业发展情况、市场情况及自身经营情况,预计全年销售商品猪7,500万头-8,100万头(2025年销售商品猪7798.1万头)。公司将在业务管理、组织管理层面持续发力,寻求养猪技术上的创新突破,实现养殖效率的进一步提升,同时将深耕种猪育种和品质管理,满足消费者需求,通过持续降本和产品价值增益两方面挖掘每一头猪的盈利空间。

2026年,公司海外业务发展的目标是在越南落地养殖产能,打通在当地发展的技术路径,组建本地化团队,但预计海外业务对资本开支的需求将处于较低水平。公司在香港上市募集资金的60%将用于海外业务的拓展,后续会根据业务发展情况充分利用,让资本赋能产业发展。海外业务是公司未来长期的重点工作,除越南外,公司会探索更多的市场以及多种的合作模式,把在国内已充分验证的猪舍设计、营养研发、疫病防控、智能装备研发与应用、环保治理等各项技术形成完善的、可复制的技术方案,将其落地到更多的国家与地区,为当地的生猪养殖产业创造实实在在的价值,推动全球养猪业发展。

温氏股份:年供500万头鲜乳猪

日前温氏股份发布消息,响应国家政策,为行业去产能提供新答案,计划年供应500万头鲜乳猪。

文章提及,在当前国家大力推进生猪行业去产能政策的背景下,温氏股份作为农业产业化国家重点龙头企业,积极响应号召,通过开发鲜乳猪、烤乳猪等系列产品,不仅优化了自身的产品结构,更为行业去产能提供新答案。

温氏股份中山晶宝营销部主任陈安平在接受采访时表示:“市场对食材的要求日益提高,健康、新鲜、美味以及全程可追溯成为新的消费趋势。同时,国家也在引导我们生猪养殖企业减少产能,提高质量。温氏股份鲜乳猪产品的推出,正是对这一政策导向的积极回应。”

2025年温氏股份销售生猪4047.69万头,其中仔猪503.02万头。温氏股份提出,2026年将向市场年供应500万头鲜乳猪及烤乳猪等系列产品,作为公司仔猪销售的重要方式。此举可降低生猪出栏体重、避免压栏增重,从而缓解产能过剩问题。

为了推动鲜乳猪产品销售,温氏股份携手国内知名餐饮机构、资深厨艺大师、食品研发专家,共同研发适合温氏鲜乳猪产品的烹饪方法,为客户提供鲜乳猪产品规格定制、烹饪流程指导、市场营销策划等配套服务,满足消费者对高品质食材的追求。

来源:商务部新闻办公室、企业公告

猪价创8年新低

四张图拆解何时走出这轮猪周期

4月2日,商务部、国家发展改革委、财政部宣布开展2026年第二批中央储备冻猪肉收储工作。

政策“出手”背后,是生猪价格持续“滑滑梯”的严峻现实。农业农村部监测数据显示,3月第4周全国生猪均价已跌至每公斤10.68元,环比下跌3.3%,同比下跌29.8%,创近8年新低,部分地区外三元猪价格甚至探至5元每斤。

业内有“猪周期”的说法,这是中国经济中最具特色的周期性现象之一,每隔3-4年就会在生猪产业链上掀起一轮价格涨跌周期。

本轮周期自2022年末由高点回落后,到2026年4月,持续了49个月,达到了常年的周期时长。

那么,反转信号来了吗?

产能去化未达到目标

要回答这个问题,首先要看决定猪周期走向的重要指标,能繁母猪存栏量,这一指标直接决定未来的生猪出栏量。

2024年4月能繁母猪存栏量达到低点,之后这个数据一直在低位徘徊,2025年末全国能繁母猪存栏量为3961万头,但农业农村部最新设定的调控目标已下调至3650万头。这意味着,市场认为目前产能仍过剩,市场供给过多,猪肉价格仍将持续下跌。

按照目标,还有300余万头的差距,若以现在的减少速度,还需3年。若要在今年达成目标,未来几个月产能淘汰速度必须加快。

值得注意的是,单纯看母猪数量已不足以反映真实供给,行业生产效率改变。数据显示,行业PSY(每头母猪年提供断奶仔猪数)已从2017年的17.38头提升至2025年的24.34头。同等能繁母猪存栏下,实际仔猪产出增加造成隐形的产能,进一步延长去化周期。

产能出清的“慢动作”,正是本轮周期被拉长的核心症结。

头部猪企还在“硬扛”

猪价不断下跌,养猪的利润空间正在不断被压缩。

过往的猪周期之所以“急跌快涨”,是因为市场散户养殖占比大——他们抗风险能力弱,一旦陷入亏损就会快速淘汰母猪、缩减产能,推动市场迅速反转。

但今天的行业格局已截然不同。数据显示,国内生猪养殖规模化率已超过70%。2025年,前10养殖企业出栏量已超过30%。大型企业凭借资本优势、技术优势和产业链优势,抗亏损能力显著增强。即便在行业持续亏损的背景下,头部企业仍能维持产能,甚至逆势扩产。

以行业龙头牧原股份为例,其将养殖成本降至12元/公斤以下,今年计划进一步降低至11.5元/公斤,在当前猪价10元/公斤的行情下,头部企业每头仅亏1元多。而中小养殖户和散户因无法降低成本,更容易在市场压力之下被淘汰。头部企业“扛得住”、不愿退出,一定程度上减缓了行业出清的进程。

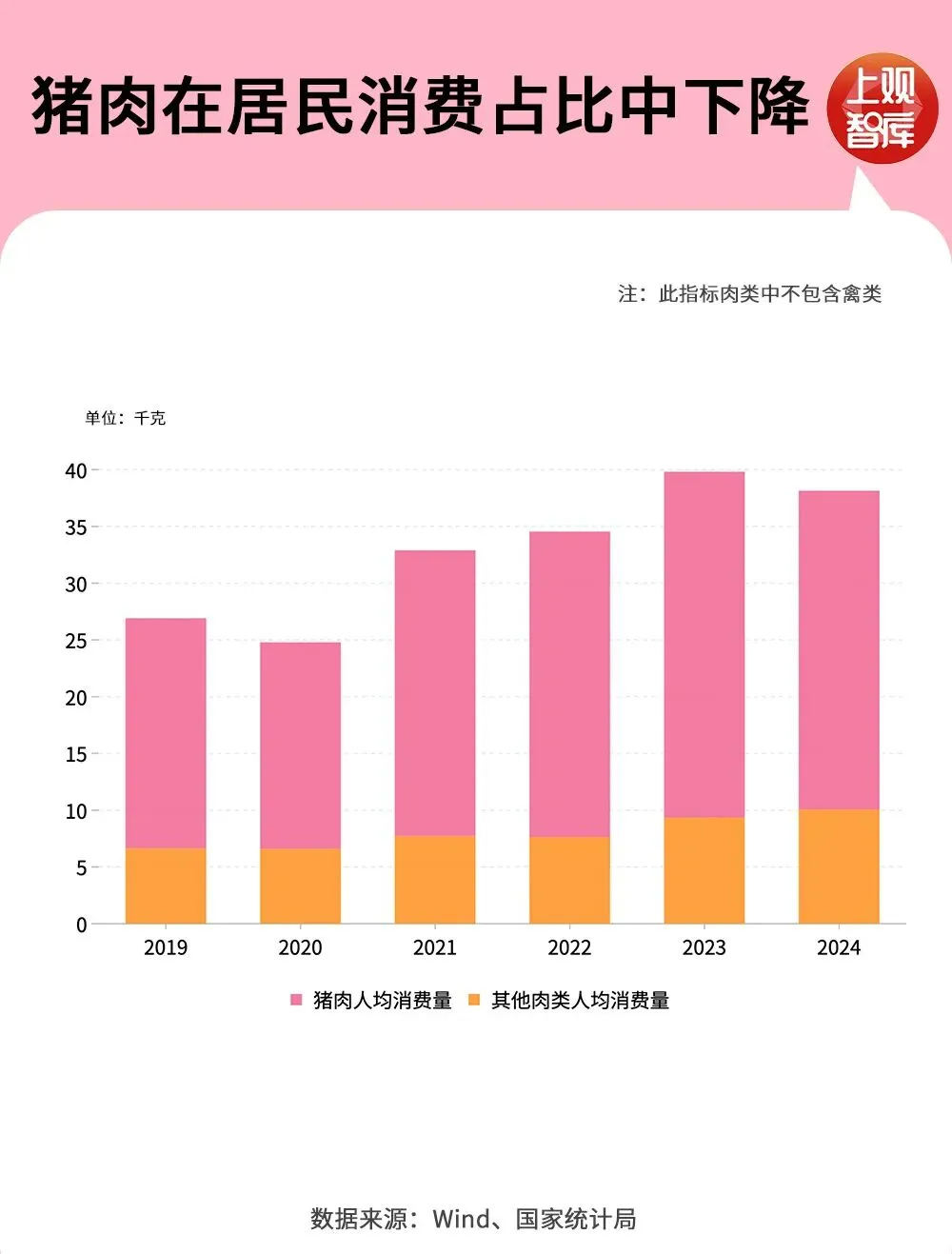

猪肉消费占比下降

供给端产能去化困难,需求端也在发生变化——猪肉消费的占比正在下降。

相关数据显示,猪肉占我国整体肉类消费的比重已从2018年的62.1%降至2025年的57.9%,牛肉、羊肉等其他肉类的年人均消费量已经提高到了10.05千克。

这一变化并非短期波动,而是消费结构转型的长期趋势。一方面,居民收入提升,饮食结构变得更加丰富;另一方面,禽肉、牛羊肉等替代品的供给日益提升、价格更具竞争力,持续分流猪肉需求。

消费端的变化,对猪周期产生了深远影响。过去,周期反转往往依赖需求旺季的拉动,但如今需求的拉动作用也可能不如以往强劲,意味着本轮周期反转需要供给端更大幅度的收缩才能实现。

养猪也需“反内卷”

从去年开始,政策明确以“反内卷”为导向,要求头部养猪企业控制产能、地方落实调减任务。2026年中央一号文件再次强调“强化生猪产能综合调控”。2026年政府工作报告提出深入整治“内卷式”竞争,营造良好市场生态。

从行业研报来看,整体产能去化的可预测性在增强,有机构预计,猪价拐点有望在今年第二季度和第三季度出现,猪价中枢也有望逐步抬升。

另外,中东冲突加剧等地缘风险或带来玉米、大豆等饲料原料成本的急剧上涨。进入3月,多家饲料企业已宣布上调饲料价格。如果饲料成本加速上涨,猪价随之出现拐点,也并非不可能。

当然,走出这轮猪周期,更重要的,还是要看能繁母猪存栏量是否预期下降、落后产能是否被淘汰出清、调控政策是否持续发力这三大因素。

来源:上观新闻

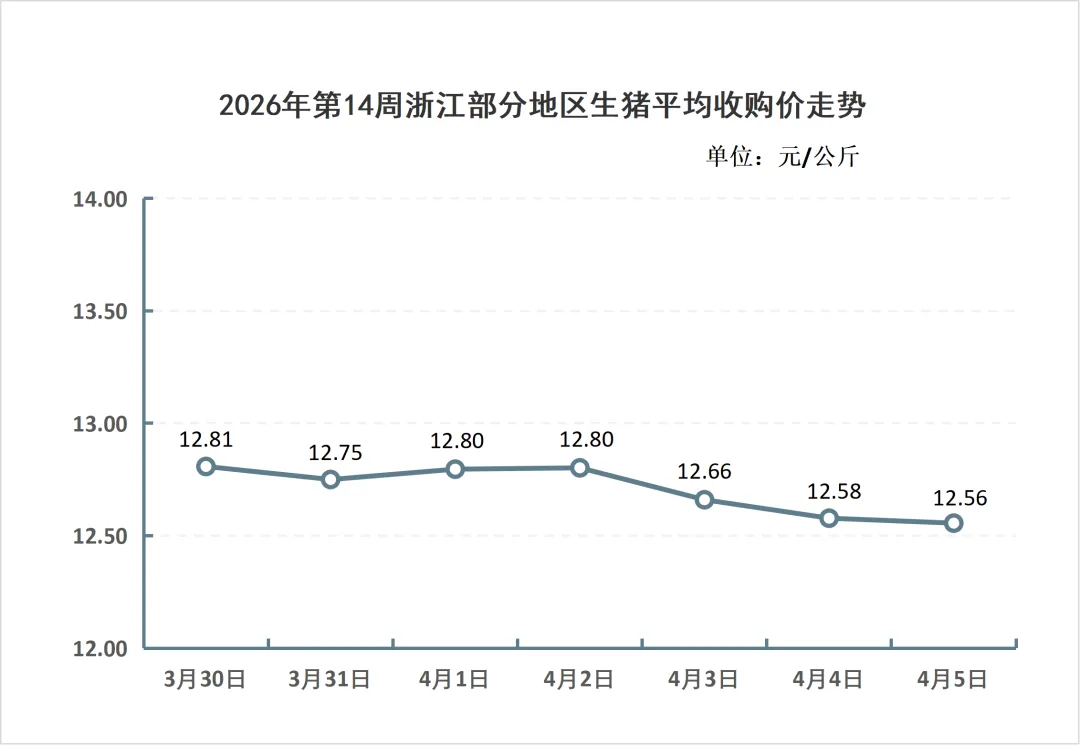

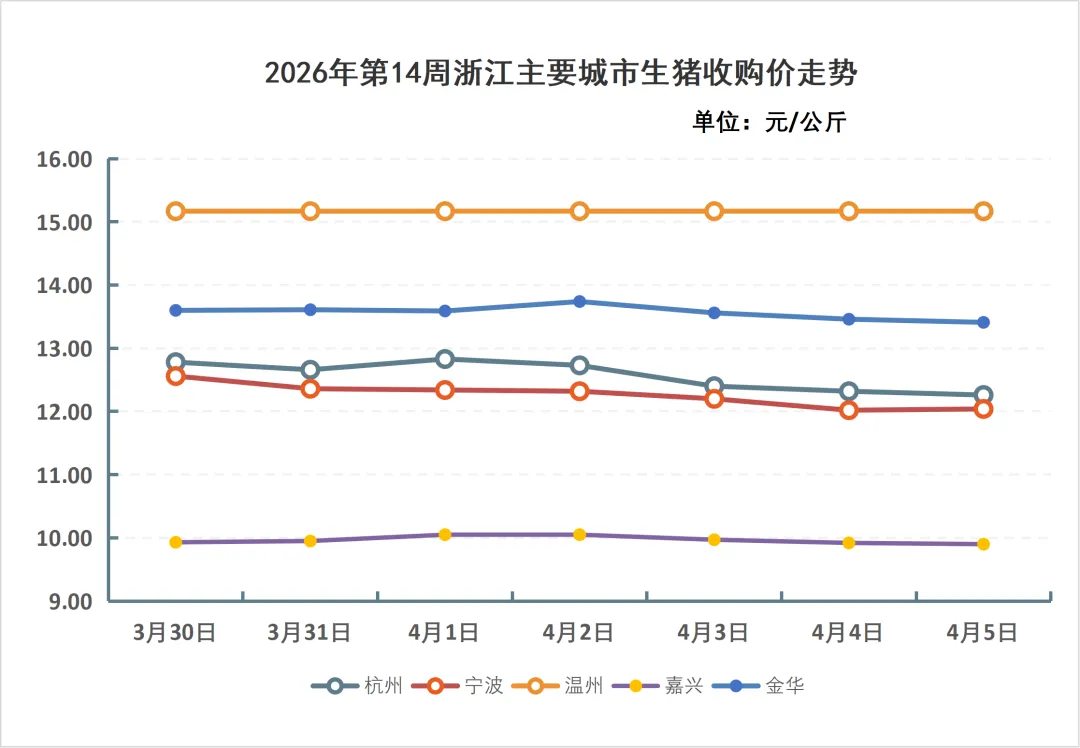

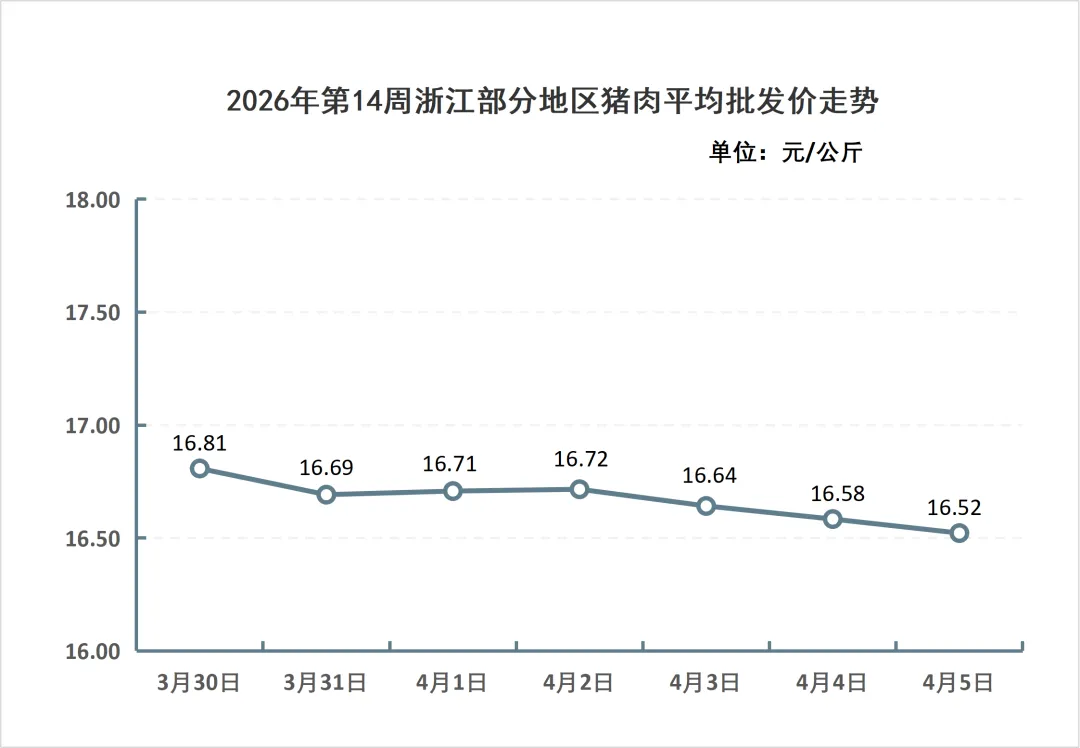

浙江2026年第14周生猪价格走势

据浙江放心肉商情网对全省80家屠宰厂(场)日报监测统计,2026年第14周(3月30日-4月5日),全省生猪屠宰上市量25.87万头,生猪平均收购价为12.71元/公斤,猪肉平均批发价为16.67元/公斤。

来源:浙江放心肉商情网

猪肉批发价大跌30%,零售却“降不动”?

近日,猪肉价格创近8年来新低的话题持续引发关注。

4月3日,据北京新发地农产品批发市场数据显示,瘦白条猪均价6.3元/斤,肥白条猪5.75元/斤,同比降幅约30%。

肉价走低也直接刺激了消费。近期部分单位食堂的猪肉采购量明显增加,有的甚至超过春节前,肉比部分蔬菜还便宜的性价比优势正在释放。

不过零售端感受有分化:农贸市场部分摊位腿肉低至6元/斤,而大型商超五花肉仍在23.98元/斤,仅比春节便宜2-3元。

对于批发与零售之间的“温差”,专家认为由多重因素造成:流通环节成本稀释降幅、零售商为维持高毛利不愿让利、不同渠道成本与调价节奏差异明显。

专家表示,价格下跌源于供需失衡,节后需求回落叠加供给充足,导致猪价持续低位。业内分析,当前压栏大猪未充分消化,短期内猪肉价格难有实质性回升。

来源:北京晚报

--END--

声明:

1、本资讯转载的作品均来自网络,转载目的在于传递更多信息,并不代表赞同其观点和对其真实性负责。请读者仅作参考!

2、本资讯内容系转载,若有侵犯,请联系我们,我们将在第一时间删除。