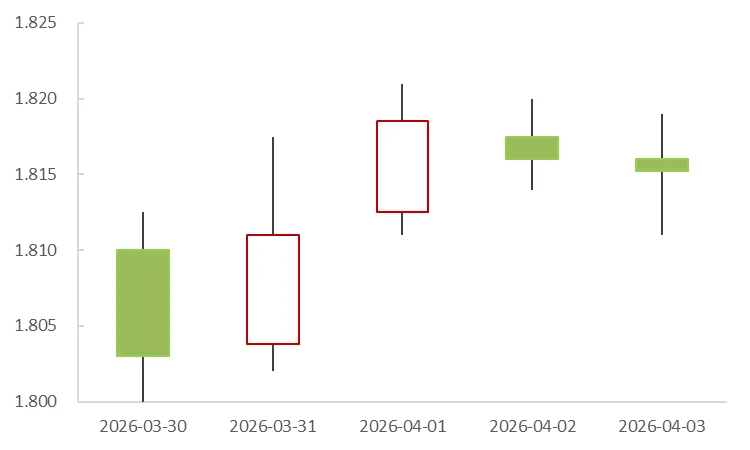

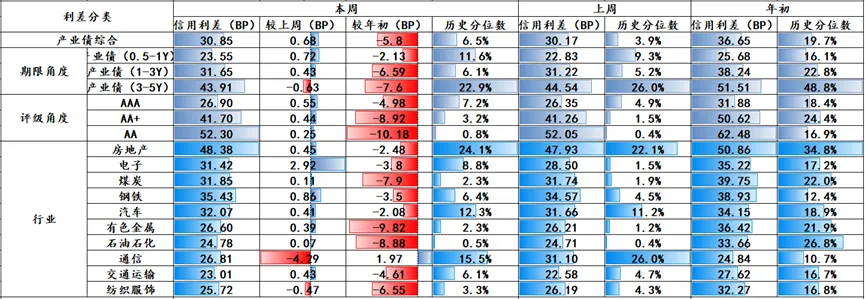

(一)债市:利率债长短端分化,结构性通胀扰动下的震荡格局上周债券市场依旧紧跟地缘政治冲突变化波动,长债依旧处于区间波动之中,超长债出现较大幅度的调整,短债方面则在央行连续低量投放OMO的影响下出现小幅上行。截至周五收盘3年国债260004收在1.33%的位置,上行4BP;10年国债260005收在1.8152%的位置,上行1.22BP;30年国债2500006收在2.328%的位置,上行3.6BP。

从当前局势看,国际方面,美伊局势尚未明朗,输入性通胀以及流动性危机对全球经济的冲击依旧较大。在冲突前期,市场主体更多的是维持自身的流动性而不是寻求避险资产,目前看仍是“现金为王”的阶段。国内方面,权益市场上周大起大落,跟随国际局势发展出现了较大的波动,上周五收于3880.10点。股市的疲软并未给债市带来多少机会,近期央行在流动性方面收缩的影响逐渐显现,市场对短债的热情有所消退,当前需结合央行动作来判断交易方向。

总的来看,当前债市仍处于区间震荡之中,较为适合短期波段交易,在各不确定性因素稳定之前需谨慎入场配置。

(二)宏观:清明消费增速温和,以旧换新短期支撑不足数据方面,国内消费恢复力度整体温和,清明假期期间日均销售额同比增长2.4%,增速偏温和,反映当前消费复苏动力尚未完全释放。2026年一季度消费品以旧换新销售额约为4300亿,暂未查询到2025年一季度的对应可比数据,仅获取到2025年截至4月24日消费品以旧换新销售额为7200亿,二者规模差距较大,说明2026年一季度相关消费规模偏少,整体消费端的恢复仍需要一定时间。

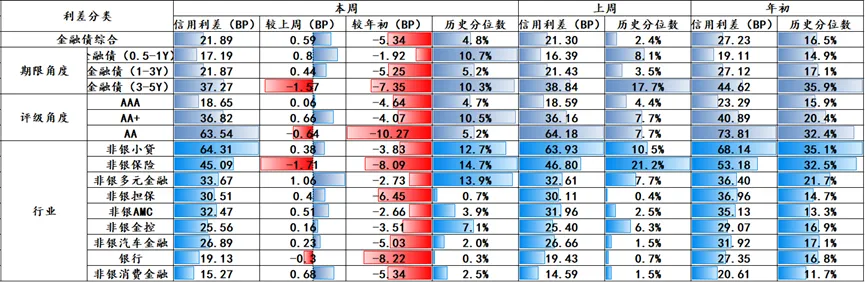

(三)资金与机构行为:央行地量投放,但资金仍持续偏松本周月初时点,央行持续净回笼资金,资金面季节性宽松,大行资金融出规模回升至5万亿以上,DR001下行至1.23%,周五R007下行至1.39%,低于OMO。4月资金压力集中在税期,目前仍处于宽松窗口期,预计资金维持低位。但值得注意的是,央行本周逆回购连续三天地量操作,投放量分别为5亿、5亿和10亿,且在公告中明确表示已全额满足一级交易商需求,一方面央行无意再推动市场资金继续走松,另一方面货币政策适度宽松的方向没有改变。

机构行为方面,本周主要买方是基金,主要买入7-10y和1y以内政金债,第二大买方是中小行,主要买入存单。主要卖方是大行,卖出各期限利率债,或为之后政府债发行腾挪空间。目前仍呈现买入力量较强的特征,债市不宜轻易看空。

(四)海外:战事预期转向乐观,风险偏好回暖驱动资产修复近期战事预期出现明显变化,2026年3月末美国表态若海峡不开将撤离,2026年4月1日特朗普称预计战事2-3周内结束,叠加伊朗方面的相关回应,市场普遍形成战事可能结束的乐观预期。假期期间多地仍有袭击事件发生:科威特海水淡化厂部分设施受损;迪拜甲骨文大楼外墙受攻击,无实质性起火及人员伤亡;阿布扎比主要天然气设施第二次停工;伊朗核设施附近、最大石化设备遭遇袭击。美国方面再次升级战事威胁,原本要求伊朗开放海峡的10天期限原定周一到期,特朗普已将期限延后至美东时间周二晚8点,并称若伊朗不放开海峡,美军可在4小时内炸毁伊朗所有桥梁和发电厂,目的是加大伊朗现任政府的重建难度。周边国家为避免殃及自身,作为中间人提出45天停火协议,但被伊朗明确拒绝。目前磋商中的停火协议核心内容为伊朗放弃核武器,换取制裁解除及冻结资产解冻,该协议当前落地难度较大。

风险偏好下的资产表现:受战事可能结束的乐观预期带动,市场风险偏好小幅回暖,叠加前期资产价格调整幅度较大,轻微利好信号便引发市场反应。具体资产表现:比特币价格突破7万美元,其上涨除风险偏好回升驱动外,另一核心支撑是伊朗石油当前接受人民币和比特币作为结算货币;日经指数、韩国指数均收涨,隔夜美股也止跌收涨;黄金则维持横盘震荡态势,未出现深度下跌。

美国经济数据质量存疑,2026年3月非农就业人数新增17.8万,明显超出市场预期,同时2月非农就业数据下修13.3万。非农数据公布后市场仅出现小幅反应,同期披露的美国非制造业数据表现低于预期。目前市场对这类常规经济数据的关注度明显下降,核心关注方向集中在战争对未来经济的影响。

(五)利率债:资金面充裕,债市震荡偏强

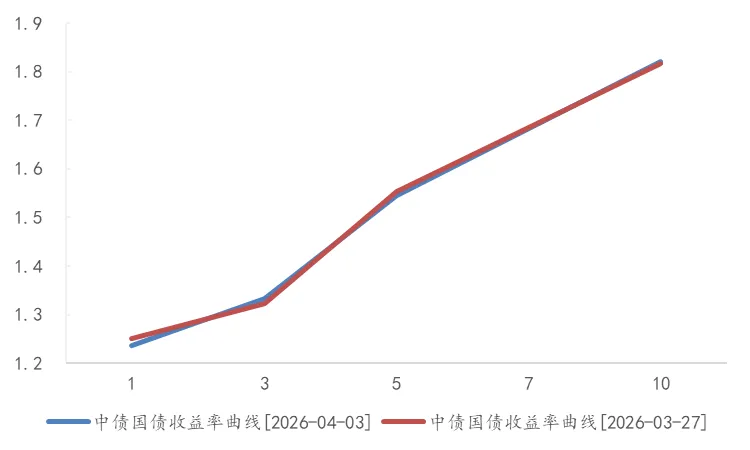

十年期国债估值收益率较上周五上行0.27BP,周五收至1.8172%,一年期国债估值收益率下行1.56BP至1.2518%。本周债券市场表现相对坚挺,以震荡为主,短端表现更好,期限利差走扩,同时国开相较于国债利差明显压缩。周初公告PMI超预期,但是在资金面极为充裕以及权益市场持续调整的背景下,债券调整幅度有限。目前债券最大的利多是资金面,部分权益市场资金回流债市,资金在避险需求下向信用债和中短利率债聚集,短债收益处于低点。预计短期内,资金仍然保持充裕,关注美以伊战争动向以及由此引发的风险偏好变化对债市的影响。(六)债市ETF:ETF资金分化,流入双创板块

上周市场整体缩量下跌,但结构性分化较为明显。沪深300、上证综指、上证50、中证500、中证1000ETF本周总体净流出,但双创板块净流入。除创业板以外,多数代表性ETF于周五出现资金净流入。主力资金本周净流出多数行业,周三净买入通信、医药、电子、计算机、传媒等板块,周一至周五主力资金持续流出电力设备行业。

(七)转债:近期地缘博弈升温显著冲击国内资本市场,创业板与小微盘首当其冲遭遇重挫

近期地缘博弈升温显著冲击国内资本市场,创业板与小微盘首当其冲遭遇重挫。在此环境下,可转债市场估值整体呈宽幅震荡,但得益于中低价品种的托底效应,其整体展现出优于正股的抗跌属性。不过,市场内部结构分化极为剧烈:在亿纬超预期强赎事件及正股深调的双重打击下,高平价券及新发次新券遭遇了猛烈的估值压缩,而中低平价与中短久期标的则相对坚挺。同时,局部信用风险仍在蔓延,东时实质性违约引发的恐慌情绪向外传导,龙大受股东违约牵连遭降级且临近到期未下修,致使其价格跌破面值并波及三房等个券。从量化指标看,剔除异常样本后的百元溢价率周内剧烈波动,最终微升至35.7%,高居2017年以来的98.3%历史极高水平。展望后市,随着微观筹码结构逐步出清并构筑企稳底座,转债的定价主线将深度绑定权益市场对外部利空的消化节奏。在正股探明底部之际,投资者可重点挖掘可转债相较于权益资产因情绪错杀而砸出的潜在超调布局良机。

(八)股市:A股普遍下跌,港股表现分化

A股主要指数普遍下跌,上证指数下跌0.86%,深证成指下跌2.96%,创业板指跌幅最大达4.44%。行业表现分化明显,通信行业以3.02%的涨幅领涨,医药生物和食品饮料分别上涨2.26%和0.87%,银行板块微涨0.69%。跌幅方面,公用事业板块重挫8.62%,电力设备下跌8.32%,房地产和煤炭分别下跌5.37%和5.01%。

恒生指数微涨0.66%,但恒生科技指数下跌2.07%。行业层面,香港生物科技板块表现突出,涨幅达9.30%,生命科学工具和服务、制药、软件及贵金属板块分别上涨8.25%、6.74%、5.33%和4.41%。跌幅较大的板块包括基础化工下跌6.11%,电脑与外围设备下跌5.07%,纸与林业产品下跌4.89%。

(九)地产:3月地产跌幅收窄

在2025年3月高基数背景下,37家上市房企销售额同比仅下滑19%,环比大幅增长126%,一季度整体跌幅也从前两月的-32%收窄至-26%。这种改善并非普遍现象,而是呈现出显著的结构性分化:仅有金茂(+23%)和中海(+11%)在一季度实现同比增长,这完全得益于它们在核心城市的高品质项目布局。国企整体表现(-17%)远优于非国企(-42%),反映出市场对开发商信用和项目质量的高度关注。