行情很魔幻,但牛市并未结束

- 2026-05-21 17:01:14

咱这个号,全凭爱发电,聊生活、聊投资,分享所感,分享所悟,能聊在一起都是缘分哈。

上期咱们聊到魔幻的一季度行情中(魔幻现实主义下的“过山车”与“碎钞机”),让大家的荷包缩水,绿油油的收割了咱们一波小韭菜。但如果问大家一个问题:您觉得目前的行情是牛市结束了转成熊市了吗?相信答案大概率是NO!没错儿,虽说一季度咱感受了一把魔幻现实主义下的“过山车”与“碎钞机”,但从各种数据背后所传递的信号来分析,目前大方向并未出现牛熊转折的拐点,今儿个咱们就来挖一挖在这其中蕴藏着的宝藏机会。

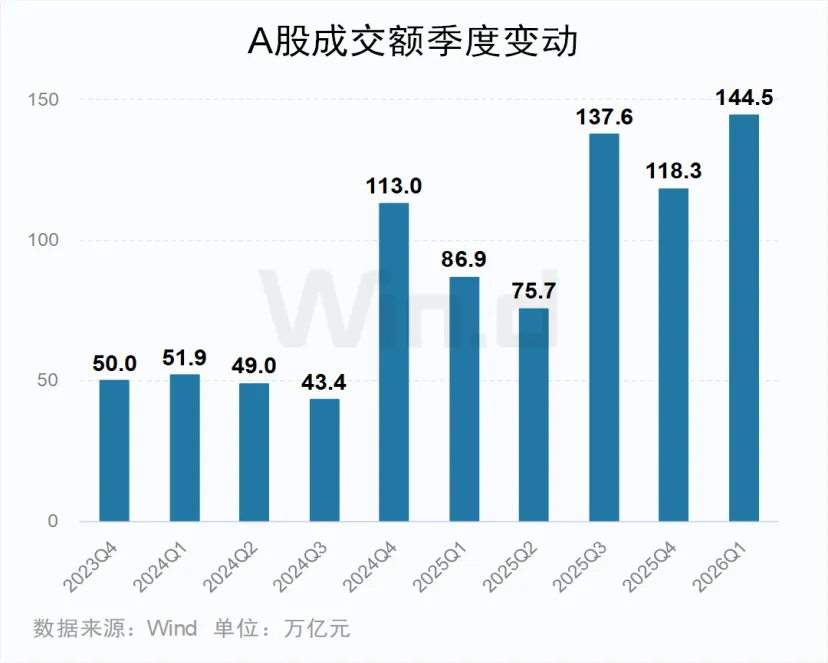

一、成交额活跃:

市场是否活跃,关键指标重点就是要看成交额:2026 年一季度A股市场虽然震荡加剧但交投持续活跃,季度总成交额达144.5万亿元,创出几年来的历史新高,环比增长22.15%,同比增长66.28%。

日均成交额为25974亿元,环比增长29.43%,同比增长69.04%。

二、两融余额再创新高:

截至2026 年一季度末,A股两融余额报26169亿元,较去年末上升2.41%,同比上升36.12%。

两融的这个数据成绩单来的着实难能可贵,回顾在1月14日时在沪深北交易所突然放出 “大招”:经证监会批准,将融资买入证券的保证金最低比例从 80% 提至 100%。这把 “降温小刀”,直接把两融杠杆从 1.25 倍砍回了 1 倍,即便如此依然没有阻挡两融余额再创新高的前进步伐。

综合以上这两大交投资金的火热程度,说明咱当前的市场不差钱儿,资金的火热程度无疑是牛市的确定性信号,再叠加“三碗面”的同心所向更可谓其力断金。

一、基本面的经济复苏

3月制造业PMI 50.4%,重返扩张区域,经济复苏确认,企业盈利逐步修复。新订单指数升至51.6%,新出口订单指数上升4.1个百分点至49.1%,表明内外需均有所改善。装备制造业和高技术制造业生产指数持续高于50%,分别达52%以上和接近53%,说明新动能行业增长强劲。

二、政策面的给力支持

央妈和财爸联手打出政策面的好牌,货币政策保持宽松,监管未收紧流动性、没有明显的去杠杆意图,政策整体持续偏暖。尤其是央行刚刚结束的货币政策委员会一季度例会中,对于下一阶段货币政策主要思路,明确表示要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,更好发挥货币政策工具的总量和结构双重功能,加强货币财政政策协同配合,促进经济稳定增长和物价合理回升。

三、情绪面的热情不减

3月的新增开户数为460万户,仅次于2024年10月和2026年1月,散户投资者的入市热情高涨,并没有受地缘风险导致市场调整而有所打压。此外根据中金公司测算2026年居民定期存款到期规模约75万亿元,其中1年期及以上存款到期约67万亿元,较2025年增长约17%。这里面必定有部分资金会进行“存款搬家”流入股市投资,增量资金规模不可小觑。

挖完了数据宝藏,最后再给大家送上一枚彩蛋礼盒:

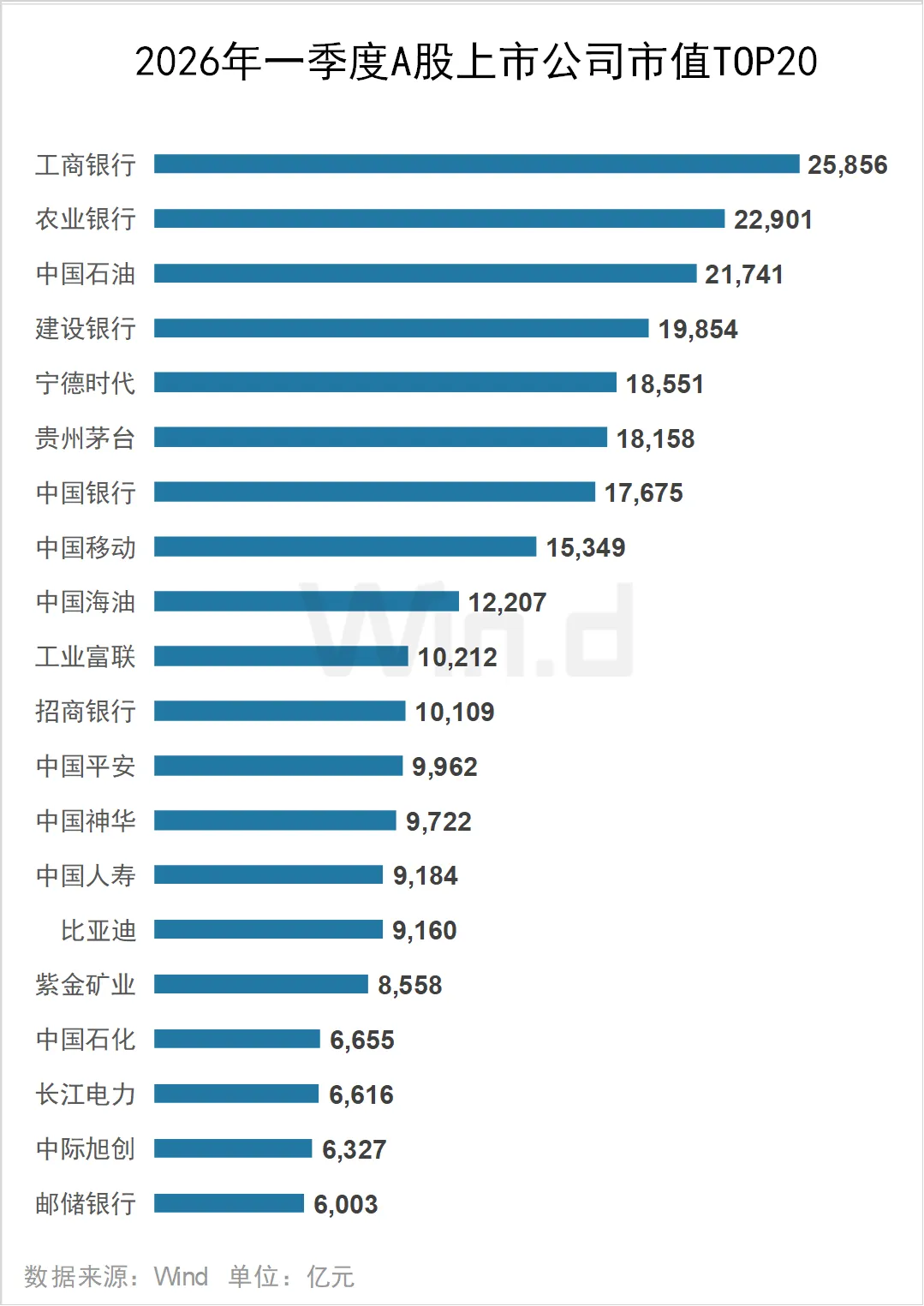

通过A股上市公司市值TOP20一起来看看蕴藏着的投资机会

截至2026年一季度末,工商银行位居上市公司市值榜榜首,总市值达25856亿元;农业银行紧随其后,总市值为22901亿元。此外,中国石油、建设银行、宁德时代、贵州茅台、中国银行、中国移动、中国海油、工业富联、招商银行总市值均超万亿。这里面可妥妥的都是咱的GJD!并且蕴藏着好几只现金大奶牛!

看完这份榜单我又挖到了一个挺有意思的事儿,工商银行成为大A的榜单“一哥”是从2024年开始的,大家猜猜2023年谁是老大呢?贵州茅台!哈哈哈,由此联想到的是原来大家这几年消费降级都不喝酒了改囤钱啦!连我们的宁王也悄悄纵身一跃跳到茅王大哥的前面去了...伴随产业升级,新旧动能转化,这份榜单未来还会有更多结构性的变化,一个时代有一个时代的股王,下一个“王”会是谁呢?欢迎各位在评论区留言选出你心中的那个“王”。