一、鸭产品

本周重点品类价格走势回顾

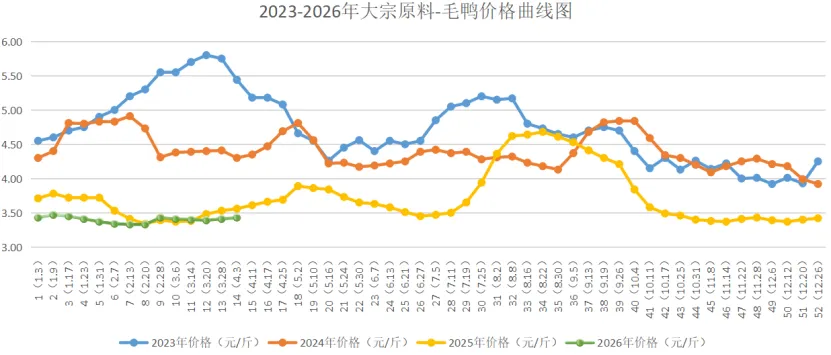

1、毛鸭

毛鸭本周均价3.43元/斤,较上周3.41元/斤上涨0.02元/斤,环比上涨0.58%;较2025年同期(3.56元/斤)下跌3.65%;较2024年同期(4.30元/斤)下跌20.23%;较2023年同期(5.44元/斤)下跌36.95%。本周毛鸭价格微幅上涨运行,市场供应稳定,屠宰企业稍有盈利空间,收购稳定。2、板冻鸭胸

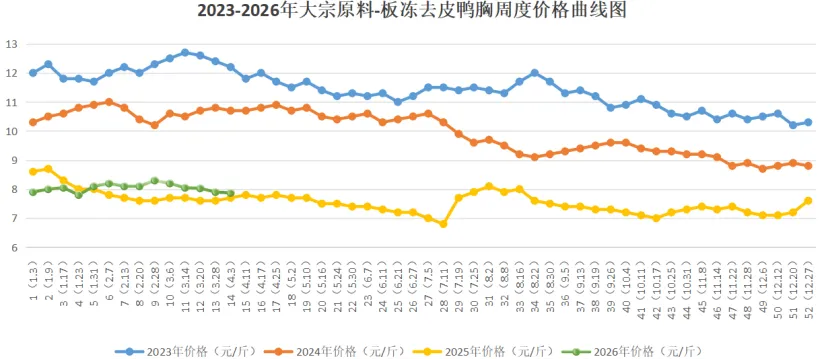

板冻鸭胸本周均价7.87元/斤,较上周7.90元/斤下跌0.03元/斤,环比下跌0.38%;较2025年同期(7.70元/斤)上涨2.21%;较2024年同期(10.70元/斤)下跌26.45%;较2023年同期(12.20元/斤)下跌35.49%。

影响本周鸭产品价格因素分析:

1、养殖环节:本周鸭种蛋均价1.24元/枚,周内上孵的种蛋数量略减,孵化场对后期信心不足,对种蛋价格形成压制。本周鸭苗均价1.72元/羽,周内孵化场出苗量继续减少,产品走货不佳,屠宰企业持续亏损,整体投放鸭苗积极性较低,孵化场排苗速度不快,苗价承压下跌;2、饲料(玉米、豆粕情况同上)

3、屠宰场开工率:本周开工率64.98%;周内屠宰端主要成交以合同鸭为主,市场鸭采购偏少,故开工率下调;4、屠宰场库容率:本周库容率80.02%;本周随市场分割品价格走低,叠加开工率大幅下调影响下,库容出现下跌;本周分割品周度价格

本周鸭分割品周度价格:鸭5脖3.4-3.8元/kg,鸭6脖3.6-3.8元/kg,鸭7脖3.8-4.0元/kg,鸭8脖4.2-4.5元/kg,大鸭掌23.9-24.8元/kg,小鸭掌25.0-25.8元/kg,大鸭锁骨7.5-7.9元/kg,小鸭锁骨6.9-7.5元/kg,大鸭边腿3.8-4.0元/kg,小鸭边腿4.1-4.4元/kg,大鸭翅根4.2-4.5元/kg,单冻去皮大胸7.9-8.15元/kg,鸭小胸7.4-7.9元/kg,鸭脖皮3.0-3.4元/kg,脱骨鸭掌41.4-42.4元/kg,胸软骨9.6-10.6元/kg,鸭舌86.5-94.5元/kg。

下周行情判断:

鸭产品上游产业链行情涨跌不一,鸭种蛋和鸭苗下跌,毛鸭小幅上涨,分割品价格整体下跌,以消耗库存为主,出货难度仍存;预估下周市场分割品行情偏弱调整,维持走货为主。

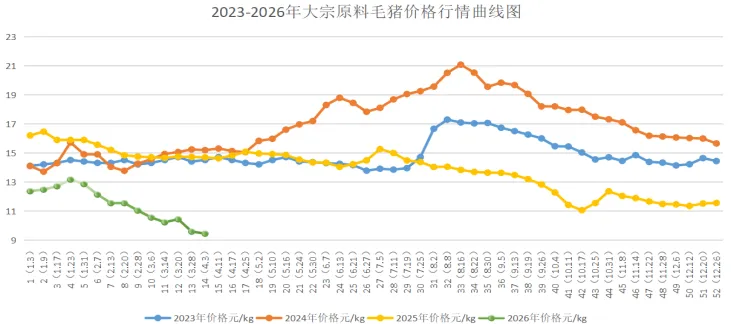

二、猪产品1、毛猪

本周国内生猪交易均价9.44元/公斤,较上周9.58元/公斤下跌0.14元/公斤,环比下跌1.46%,较2025年同期(14.68元/公斤)同比下跌35.69%,较2024年同期(15.18元/公斤)同比下跌37.81%,较2023年同期(14.50元/公斤)同比下跌34.90%。本周生猪市场延续“供强需弱”格局,东北、华北、华中地区价格继续下探,华南地区价格相对稳定,价格在底部区域震荡。养殖场出栏积极性持续高涨,大猪继续流向市场,导致生猪出栏均重上升,市场猪源充足,整体猪肉供应处于宽松状态。饲料原料价格涨跌互现,玉米价格小幅上涨,豆粕价格波动,养殖成本压力仍存。二次育肥群体进场积极性明显减弱,标猪与肥猪价差持续收窄,已无明显溢价空间。二次育肥进场操作趋于谨慎,近期我国多地气温逐步回升,疫情形势保持平稳可控,后续仍需持续跟踪监测。预计下周生猪价格以震荡调整为主,价格区间在9.1-9.5元/公斤。2、猪肉

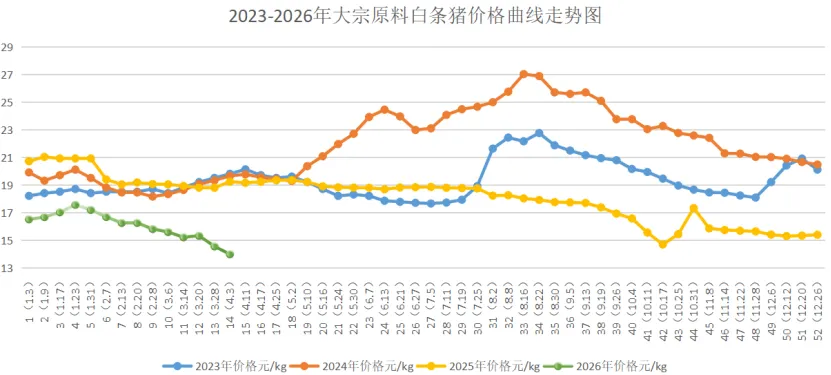

本周白条猪肉价格13.98元/kg,较上周14.55元/kg下跌0.57元/kg,环比下跌3.92%;较2025年同期(19.23元/kg)下跌27.30%;较2024年同期(19.65元/kg)下跌28.85%;较2023年同期(19.80元/kg)下跌29.39%。本周国产冻分割品周度价格:二号肉11.2-15.0元/公斤,四号肉13.5-15.4元/公斤,带皮一级五花肉14.3-15.5元/公斤,前肘13.5-14.5元/公斤,后肘12.0-13.0元/公斤,碎膘5.5-6.3元/公斤,肥膘6.5-7.4元/公斤,口条14.5-15.5元/公斤,带皮槽头6.5-7.2元/公斤,去皮槽头7.4-8.0元/公斤,板油7.5-8.5元/公斤,尾叉骨7.5-8.5元/公斤,龙骨8.4-9.4元/公斤,肋排32.0-37.0元/公斤。

本周猪肉价格大幅度下跌,本周屠宰企业开工率约33%,鲜品猪肉销售冷清,终端走货速度迟缓,部分产品被迫转入冷库,冻品库存量有所增加,进一步削弱了屠宰企业继续提量收购的意愿。预计下周猪肉价格将以下跌为主;需关注二次育肥、冻品入库节奏及产能去化进度,供应端调整和消费需求恢复情况。3、巴西进口2号肉

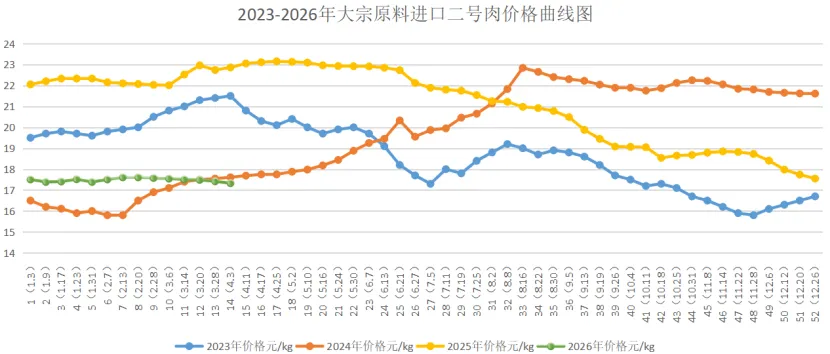

巴西进口2号肉本周均价17.33元/kg,较上周17.42元/kg下跌0.09元/kg,环比下跌0.52%;较2025年同期(22.86元/kg)下跌24.19%;较2024年同期(17.61元/kg)下跌1.59%;较2023年同期(21.50元/kg)下跌19.40%。

本周巴西进口冻分割品周度价格:猪头8.40-10.00元/公斤,长切猪脚20.4-21.4元/公斤,四号肉17.5-18.0元/公斤,三号肉20.0-21.0元/公斤,猪腰14.5-15.4元/公斤,前肘15.3-16.3元/公斤,后肘15.0-16.0元/公斤,背膘9.30-10.0元/公斤,猪背皮8.00-9.00元/公斤。本周进口猪肉产品价格主流稳定,个别产品价格偏弱。周内国产鲜品及冻品猪肉价格延续下行,进口市场交投活跃度不高,整体流通节奏偏缓,而港口库存低位,当前港口到货不多,进口商多稳价出货。预计下周进口猪产品价格窄幅震荡为主,后续需关注港口到货量及国内消费需求变化。四、牛产品(进口牛肉)

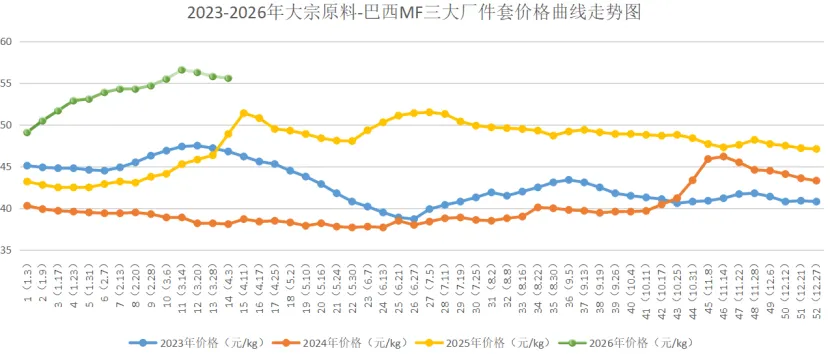

巴西MF三大厂件套本周均价为55.60元/kg,较上周价格55.80元/kg下跌0.20元/kg,环比下跌为0.36%;较2025年同期(48.90元/kg)上涨13.70%;较2024年同期(38.10元/kg)上涨45.93%;较2023年同期(46.80元/kg)上涨18.80%。

(1)牛产品期货信息

巴西期货:对华报盘参与度仍高,大多数部位盘面价均持稳,阿根廷期货:报盘量偏少,报价稳定;乌拉圭期货:报盘量一般,报价稳定;本周澳洲牛肉期货价格整体呈上涨趋势,部分高端部位如板腱、牛霖等价格坚挺,涨幅更为显著。船期集中在4月-5月。(2)牛产品现货信息

本周国内进口牛肉现货市场延续弱稳运行格局,整体表现为成交偏弱、价格小幅下跌。在需求恢复乏力及市场观望情绪延续的背景下,各地普遍反馈走货节奏偏慢,交易活跃度不足,终端采购以按需为主,拿货意愿不强,市场情绪偏谨慎;预估下周价格以震荡调整为主。

国内市场各个国家现货报价如下:(元/吨)

巴西产品:前腱68800-72500,板腱68000-73000,脖肉52400-53700,胸肉51700-53400,牛霖58500-60800,80VL牛腩48900-51400,80VL牛碎肉43400-45400,90VL牛前49100-51000。

阿根廷产品:牛霖57600-59000,牛前驱50000-52600,牛后驱53800-55400,前腱67000-69600,后腱68500-71500。

乌拉圭产品:牛霖58000-60600,带盖臀肉56000-57400,小米龙65300-67300,80VL牛碎肉40700-42800,90VL牛前48000-50400。澳大利亚草饲产品:板腱71300-73300,前胸53200-54200,后胸58300-59300,粗修大米龙60200-61200,牛霖61800-62600,牛腹肉49700-50700。

五、羊产品

国产羊肉本周均价为64.74元/kg,较上周价格64.70元/kg上涨0.04元/kg,环比上涨为0.06%;较2025年同期(58.94元/kg)上涨9.84%;较2024年同期(63.10元/kg)上涨2.60%;较2023年同期(66.10元/kg)下跌2.06%。本周国产羊肉价格持续小幅度上涨,随着气温逐步转暖,户外消费、餐饮消费将逐步启动,其中烧烤消费的升温将成为羊肉需求复苏的重要推动力,销量增幅显著,部分烧烤店羊肉进货量较淡季增加30%左右,将直接拉动羊肉需求提升,推动价格上涨。活羊出栏量略有减少,部分养殖户惜售,压栏情绪增重,导致短期供给偏紧。综合判断预计下周羊肉价格将保持稳中有上涨的态势。

本周羊粮比价为11.80:1,其中绵羊自繁自育每只盈利约160元,集中育肥每只盈利约110元;山羊自繁自育每只盈利约180元,集中育肥每只盈利约140元。

本周澳洲羊肉市场呈现高端产品因需求支撑价格相对稳定,普通羊肉价格可能继续承压。我国对澳洲羊肉需求疲软,维多利亚州采购需求不稳定;英国、中东等新兴市场对澳洲羊肉需求增长,渗透率提升20%,但美国市场因本土羊肉产量回升,进口需求减弱。本周新西兰羊肉行情以稳为主,高端市场延续强势,普通市场受供应调整影响略有波动,新西兰肉羊存栏量较去年同期略有下降,欧美市场(如英国、美国、欧盟)对新西兰羊肉需求持续旺盛;中国市场受进口政策及竞争影响,进口量同比微降,但价格保持稳定。饲料成本及海运费用高位运行,对价格形成支撑;新西兰元汇率波动对出口价格有一定影响。预计短期内价格将维持稳定,后续需关注南半球天气变化及全球市场需求动态。