合集中的上一篇文章于1月26日看涨到113.3,抱歉后面有点忙没有及时更新,还好国债期货从3月23号底部上涨的空间并不大,后续仍有上涨空间,原因如下:

一、资金面形成趋势性宽松行情

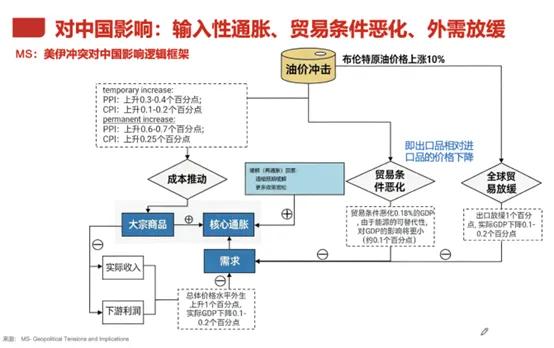

从下图一可见,资金面在2月27日美伊谈判破裂后,先是波动减小,然后逐渐宽松。如果接下来资金维持宽松状态(尤其是4月20号大税期前后),说明YM担心因为胀而引起的GDP下行大过担心胀本身,然而TL和T当前的点位和27号收盘比还是跌的。27号以来国债期货下跌并非像去年四季度由供给预期、大量存款到期和通胀叠加导致,主要由于石油等能源价格上涨引起对通胀的担忧,因此长端会出现补涨行情。

其实债农对这种行情并不陌生,2021年在能耗双控下黑色商品价格迎来了三次冲高带动PPI上行,一度从年初的0附近冲高至年底10以上,其中9-10月黑色价格迎来斜率最陡峭的上涨,环比高达2.5%。首次冲高债市在5月国常会行政手段控价而非货币紧缩下交易“滞”;二次冲高债市在降准的货币宽松信号下继续交易“滞”;三次冲高市场担忧“胀”下收益率回调,直到发改委等多部门高压调控后商品价格回落,带动收益率修复至前低位置。

二、机构行为

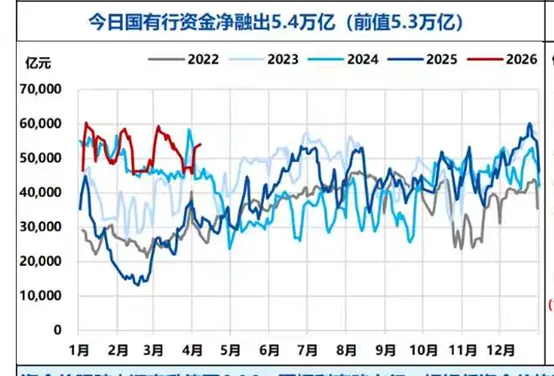

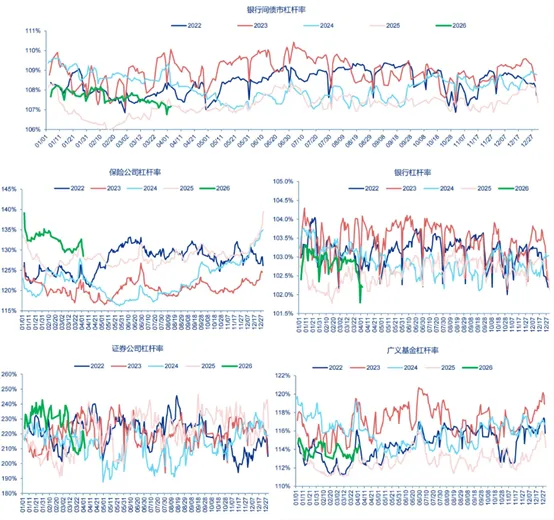

年初以来,国有行融出保持高位的同时,市场杠杆水平较低,并且持仓集中在短端债券,久期不高。而且中长利率债基分歧较大,并未形成一致预期。

另一方面,在近期极其宽松的市场环境中,短端利率债收益率几近持平相同期限信用债,在信用利差压缩到极致的情况下,市场往往会开启一轮新的趋势,亦或信用债收益率反弹上行,亦或利率债开启新一轮下行,类似的行情在24年手工补息被限制后同样出现过,当时随着高票息城投被消灭,先是与3年AA+城投期限最接近的利率债收益率开启迅猛下行,接着是5年的国开,然后6年的国开跟随下行,上涨行情逐渐蔓延至长端利率债。

三、股债双牛

关于股债跷跷板效应应该在之前的文章谈过,结论是股债再大部分时间里没有明显的负相关关系。在经济走出通缩的极度悲观预期阶段,股债跷跷板较为明显,但并不会长久持续下去。渐渐市场会习惯这种负相关关系的消散。

四、技术面

TL突破下行通道,再次看到113.3的位置。为了证明看到这个点位不是因为笔者在该点位套牢,附图二。如果不倾向于超长债,十年国开也具有很高性价比。年初到现在,3年国开下行17bp,5年12bp,7年15bp,10年老国开近期出现补涨,然后活跃券涨幅均不及以上。