来源:股市行情大盘

2026年,PCB行业迎来产能释放的关键节点。

多家头部厂商已启动百亿级扩产计划,截至2026年3月末,国内PCB头部企业公布的新增高端产能投资计划总额已超过400亿元,扩产方向主要聚焦在AI服务器、高频高速、封装基板等领域。

从资本开支看,谁最激进?

答案是——胜宏科技。

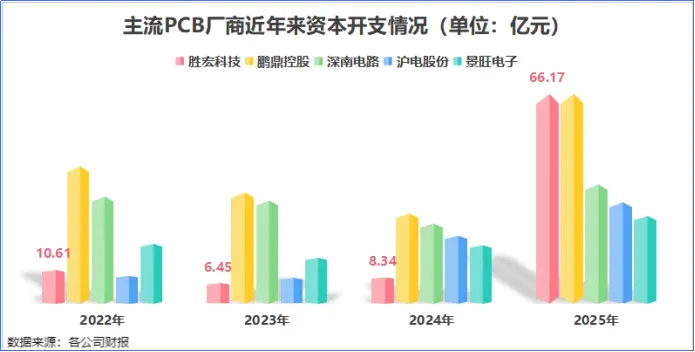

2024-2025年,胜宏科技的资本开支从8.34亿元飙升至66.17亿元,同比大增693%,在PCB阵营中一骑绝尘。

当然,这仅仅是个开始。

3月13日,胜宏科技又发布了“2026年度投资计划”,宣告年度投资总额不超过200亿元,其中固定资产投资不超过180亿元,涵盖新厂房及工程建设、设备购置、自动化产线改造升级等。

不仅如此,胜宏科技还在年报中立下“军令状”,预计到2030年实现千亿产值。

那么问题来了,胜宏科技扩产的底气来自哪里?

行业变天

高端PCB成了“硬通货”

一是AI算力需求爆发。

PCB的下游应用广泛,主要集中于新能源、汽车电子、新一代通信技术、大数据中心、人工智能等领域,其需求变化直接反映了全球电子产业的最新动向。

近年来,受下游市场持续迭代的影响,PCB行业历经了三次产业浪潮:

第一次是运营商启动5G建设(2019-2020年),高频高速板需求激增。

第二次是汽车电子化(2021年),汽车内电子控制单元的数量持续增多,对PCB的需求也相应增加。

如今,PCB行业正经历着第三次结构性变革。

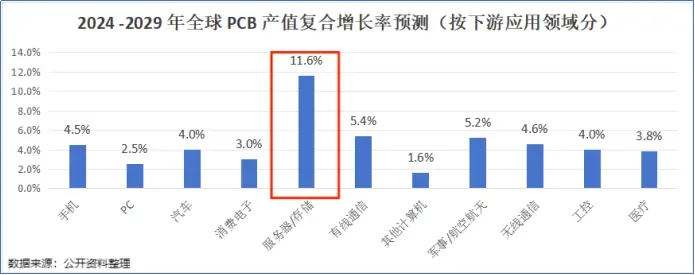

2024年至今,AI算力基础设施军备竞赛展开,服务器、交换机和光模块所需要的PCB技术含量明显提升,带动了PCB的全面升级。未来五年内,AI服务器、存储等下游需求将成为PCB需求增长的主要动能。

据预测,用于AI服务器、存储领域的PCB在2024-2029年的复合增速为11.6%,成为增速最快的细分应用领域。

需求端的爆发,直接导致高端PCB产能告急。但问题的关键还不止于此。

二是高端产线稀缺。

随着AI服务器对数据处理速度要求的不断提升,PCB技术也在快速演进。

为满足AI算力硬件高速数据传输的要求,需要更高层数、更大尺寸且具备高性能的PCB产品,高阶HDI板、IC载板等新技术相继出现。

据预测,18层板及以上高多层板、HDI板、封装基板等高端产品在2024-2029年复合增速分别有望达9%、11.2%和9.8%,领跑其它产品。

从行业趋势来看,2026年全球PCB行业总投资预计突破千亿元。但高端产能的建设周期长达18至24个月。因此,高端PCB全年供需仍将偏紧。

且由于AI服务器所用的PCB在层数、孔径精度、线路密度上都有着较高的规格要求,传统PCB产线无法通过简单的改造来实现共线生产。

高阶HDI的产能目前十分稀缺,全球范围内能够稳定量产高阶HDI产品的厂商屈指可数。

为了应对AI需求的持续爆发,PCB厂商需要重新建厂。这就不难理解,为什么胜宏科技敢砸下200亿扩产。

技术破局,业绩狂飙

针对这一轮扩产潮,有相关研究表示:头部企业的扩产本质上是行业规模扩张向价值重构的转型。

竞争格局上,具备高端产能和技术的头部企业将主导市场。那些停留在中低端产能的厂商,将在这轮洗牌中逐渐掉队。

而胜宏科技,恰恰卡在了这个技术升级的关键节点。

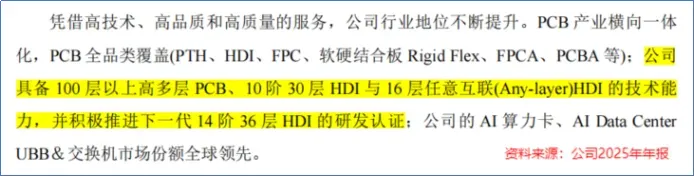

胜宏科技率先突破了高多层与高阶HDI相结合的核心技术壁垒,具备100层以上高多层板制造能力。

不仅如此,胜宏科技还是全球首批实现6阶24层HDI产品大规模生产的企业,已具备10阶30层HDI与16层任意互联HDI的技术能力,正在推进14阶36层HDI的研发认证。

值得注意的是,胜宏科技在2025年半年报中对其前沿技术的描述还是“具备8阶28层HDI能力”和“推进10阶30层HDI研发”。

也就是说,从年报披露信息来看,胜宏科技在PCB领域的技术迭代在继续加速。

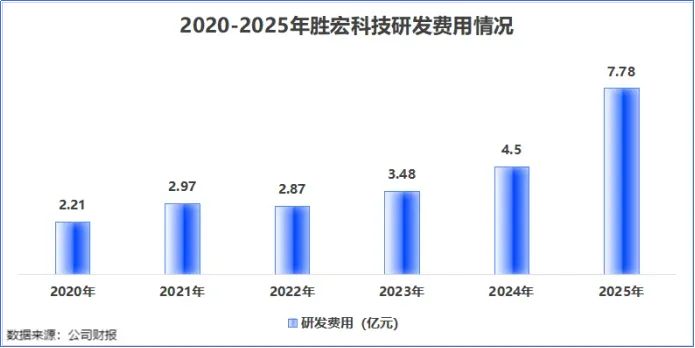

这一点,从研发力度中也能体现。

2025年全年,该公司累计研发投入7.78亿元,同比增长72.88%。公司的研发人员达到了1751人,同比增长28.56%。

同时,公司在年报中还披露了87个在研项目,包括高端智能服务器算力电路板等高端PCB项目,实现了从AI算力到航空航天的广泛布局。

2025年,胜宏科技提出了“拥抱AI,奔向未来”的口号。

如今,这一战略已经在胜宏科技的业绩得到验证。

2025年胜宏科技实现营收192.92亿元,同比增长79.77%;净利润43.12亿元,同比增长273.52%。

与同行对比来看,论营收规模,胜宏科技的营收与鹏鼎控股、生益科技等还有一定差距,但从利润来看,胜宏科技已经超过绝大多数同行。

2025年,公司位列全球PCB供应商第6名,中国大陆内资PCB厂商第3名。

不仅如此,胜宏科技高端产品的突破直接带来了盈利能力的飞跃。

随着产品规格的升级,PCB的价值量也大幅提升。

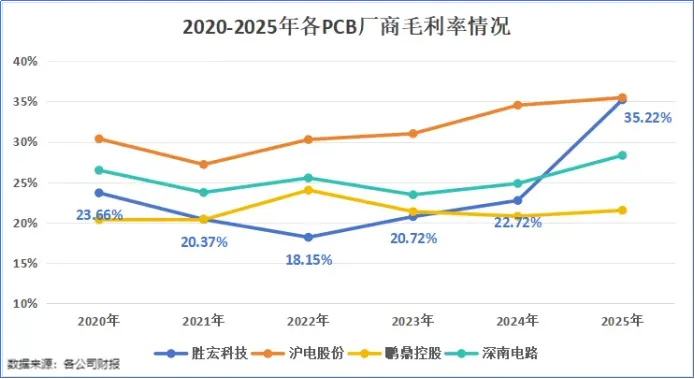

以18层以上PCB为例,其单价大约是12-16层板的3倍。胜宏科技在高多层板领域的收入占比不断提升,直接推动了公司整体毛利率的改善。

2025年,胜宏科技的毛利率达到了35.22%,较年初提升了13个百分点,而且一举追赶上沪电股份(35.48%)。

结语

回到开头的问题:胜宏科技凭什么敢砸200亿扩产,敢喊出千亿产值的目标?

第一,AI浪潮下,高端PCB产能缺口明显,扩产周期漫长,供需偏紧的格局短期内难以逆转。

第二,胜宏科技已经率先卡位了高多层板、高阶HDI等高端技术赛道,并且技术迭代速度在加快。

第三,业绩的爆发式增长已经验证了公司的逻辑。

在PCB这场扩产竞赛中,胜宏科技已经迈向了千亿产值的第一步。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”