不是哥们,你们真的有在车上嘛?

前段时间一直和大家聊AI的存储、CPO、光纤这些逻辑,好多人就在说不要再聊了,童话故事都是骗人的。

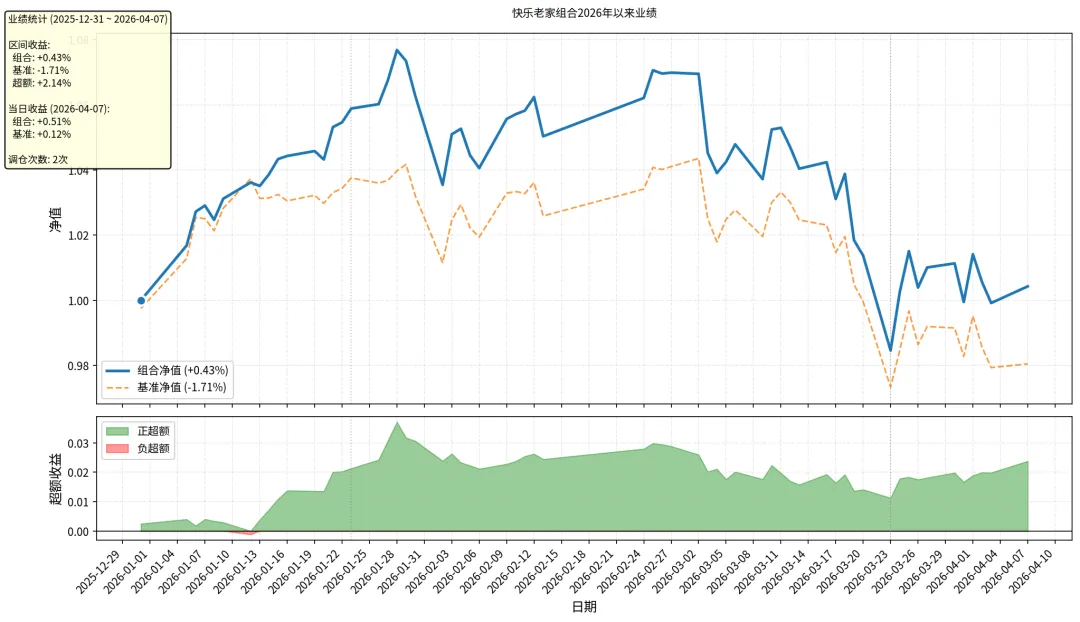

那,快乐老家配的这部分昨天新高了,可以打开京东金融看看是不是这么回事。

只不过配置嘛,不一定所有方向都能涨,但研究总要继续,配置也会继续。

坚持定投吧,我实在是不想看到大家指数回来了钱没回来的惨案。

这次和指数一起回来的还有一个比较小众的行业——电子布玻纤,涨价的势头还在持续!

可能家人们不知道这是什么:

电子纱,全称是电子级玻璃纤维纱,是用高纯石英砂等原料经过高温熔融,拉制出的微米级超细玻璃纤维丝,是整个电子玻纤产业链的上游核心原材料;

而电子布,就是用电子纱通过高精度织造工艺织成的玻璃纤维布,是电子工业里不可或缺的关键基础材料。

给大家打个最通俗的比方,我们手机、电脑、AI 服务器里的所有电路板,核心载体都是 PCB 印制电路板,这块板子就像是承载各类电子元器件的房子,而电子布就是盖这个房子必须用到的钢筋骨架。

AI 服务器、800G/1.6T 高速交换机这些高端算力设备,对信号传输的高频高速、低损耗要求极为严苛,必须用 Low Dk 低介电、Low CTE 低热膨胀系数的高端电子布,这也是 AI 浪潮能彻底改写这个行业底层逻辑的核心原因。

行业龙头的年报也发布了,其中中国巨石2025 年实现营业收入同比增长近两成,归属净利润同比增长超过三成,业绩增长的确定性非常强。

拆分业务结构来看,公司传统粗纱业务保持了稳健的销量增长,而电子布业务的表现格外亮眼,全年销量同比增长 21%,市占率提升的速度远超行业平均水平。

更关键的是,从 2025 年四季度开始,电子布价格进入加速上涨通道,直接带动了公司这块业务的盈利能力全面改善,成了全年业绩增长的重要推手。

另一家龙头中材科技的业绩表现则更具爆发力,2025 年营业收入同比增长 26%,归属净利润直接实现翻倍增长,而这背后,玻纤业务是绝对的核心支柱。

全年来看,公司玻纤板块的净利润同比暴涨 180% 以上,同时风电叶片业务也同步实现了近翻倍的增长,形成了双轮驱动的格局。

我认为,这两份年报从来都不是单个企业的优秀,而是整个玻纤行业,尤其是高端电子布赛道景气度反转的最直接印证。

从 2025 年下半年开始,电子纱和电子布就开启了一轮持续的涨价周期,普通电子布的价格从底部的 3 元多一米,一路攀升至 2026 年 3 月的 5 元多,累计涨幅非常可观。

而进入 2026 年,涨价的趋势不仅没有停止,行业内甚至出现了新一轮 10%-15% 的提价预期,涨价的持续性远超市场预期。

第一个核心支撑,是 AI 浪潮带来的需求端爆发式增长,这也是和过去周期最本质的区别。

随着 AI 算力集群从万卡规模,向十万卡、百万卡级别快速扩张,高速率、低损耗的高端电子布需求,呈现出了跳跃式的增长,AI 带来的是长期、稳定、高速增长的新增需求。

直接把整个行业的成长天花板彻底打开了。

第二个核心支撑,是高端产能挤兑低端产能,带来了全行业的供给端刚性收缩。

高端电子布的技术壁垒高、盈利能力远强于普通产品,全球头部厂商都在主动进行产能的 腾笼换鸟,把普通电子布的产线向高端产线改造,甚至直接关停低端产能。

而高端产能又受限于技术壁垒,短期根本无法大规模释放,供需的剪刀差持续扩大,价格的持续上涨自然就成了必然结果。

玻纤行业过去最大的痛点,就是低端产能过剩,价格一涨就有企业扎堆扩产,很快就会导致周期回落。

但现在这个逻辑已经行不通了,高端电子布的技术壁垒和客户认证壁垒极高,新进入者短期根本无法突破,行业产能集中在少数龙头企业手里,竞争格局正在持续优化。

同时,近期海外能源价格的上涨,让国内玻纤企业的成本优势进一步凸显,在全球定价的体系里,国内龙头的盈利优势会越来越明显。

最后还是怎么配的问题,这些行业逻辑一直都在我们的持仓里,所以还是建议大家这个阶段能够用快乐老家就用快乐老家。

不要看到市场开始快速反弹了就上情绪上价值,往往这个阶段博弈是最多的,听劝。

我还是继续持有中~