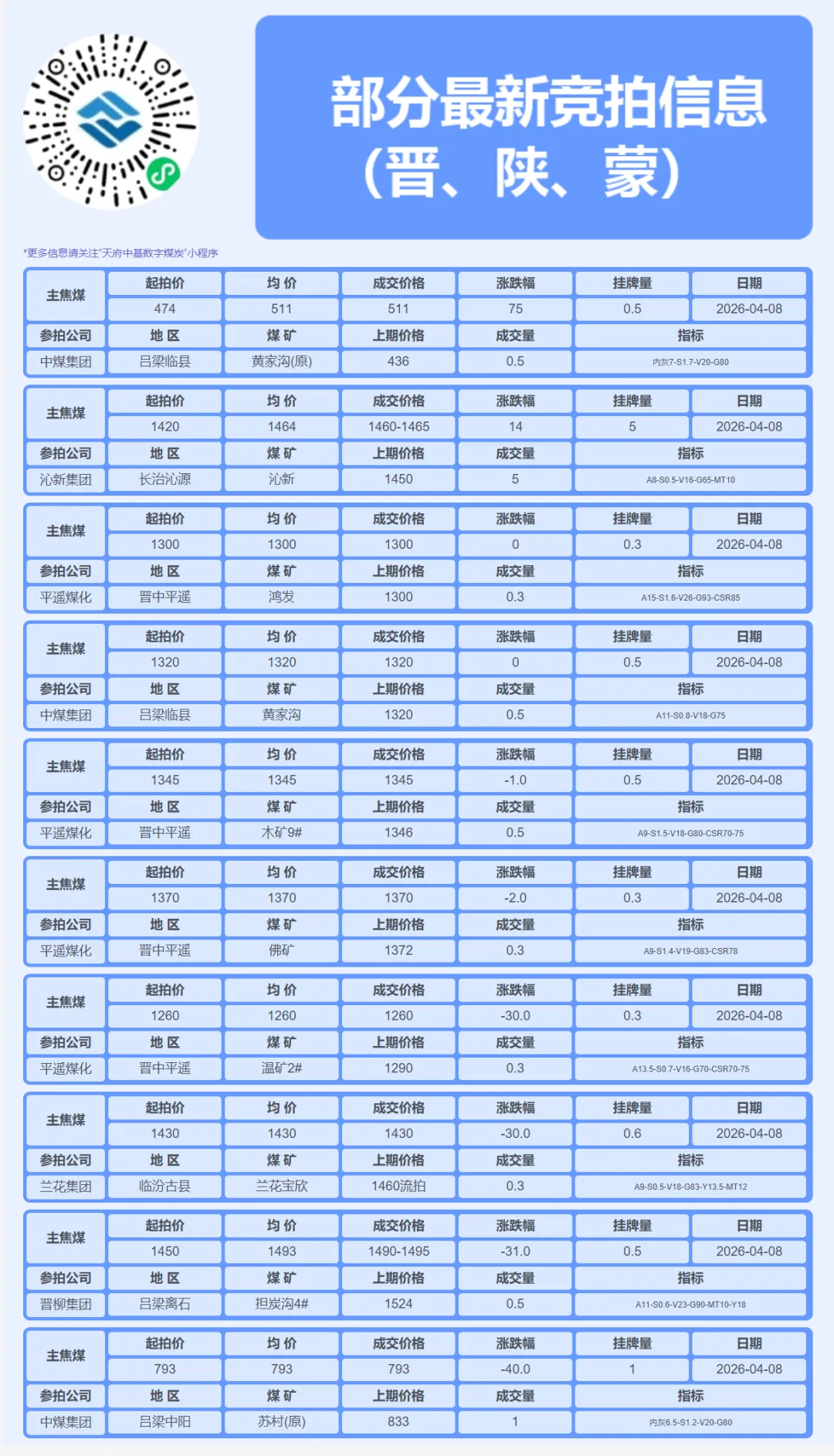

4月8日炼焦煤市场行情,首轮提涨全面落地后,进入短暂的观望期

- 2026-07-24 01:40:05

封航

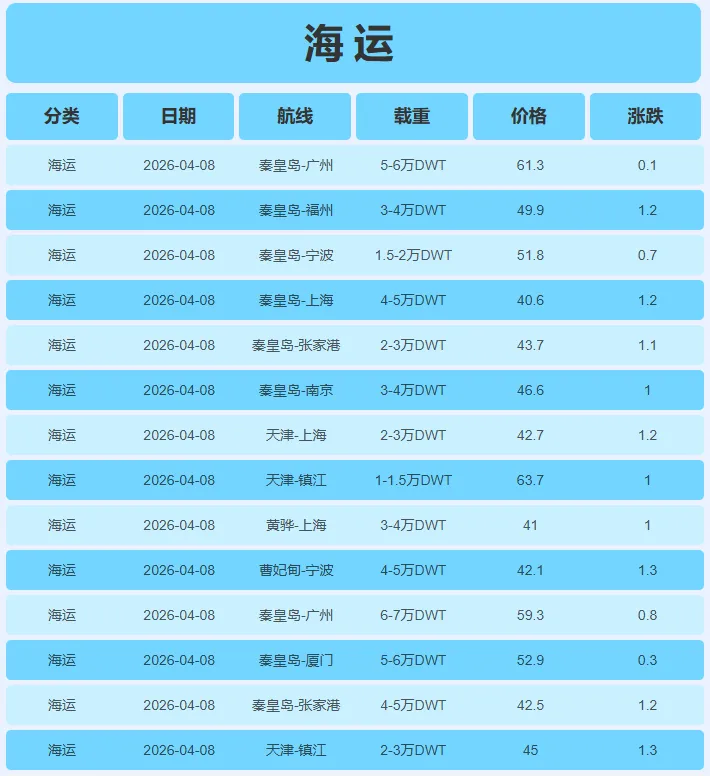

2026年4月3日秦皇岛港因大风封航,本次封航时间为6小时,本月累计封航时间为6小时;4月3日曹妃甸港因大风封航,本次封航时间为19小时15分钟,本月累计封航时间为24小时45分钟;4月3日黄骅港因大风封航,本次封航时间为7小时,本月累计封航时间为11小时;4月1日京唐港因大风封航,本次封航时间为19小时55分钟,本月累计封航时间为23小时25分钟;

压港

每日焦炭市场分析:

2026年4月8日,焦煤焦炭现货市场整体呈现 “国产企稳、进口试探性反弹” 的微妙格局。山西主焦煤、灵石肥煤及济宁气煤价格全线持稳,焦炭价格在首轮提涨落地后亦保持平稳。值得注意的是,持续承压的进口蒙煤市场出现细微变化:甘其毛都蒙5#原煤价格小幅反弹3元/吨,报1063元/吨,而蒙3#精煤价格则止跌企稳。这一变化虽幅度有限,但或暗示市场在深度回调后,多空力量进入新的平衡试探阶段。

当前市场的核心逻辑已彻底从 “地缘情绪驱动”切换至 “产业基本面博弈”。 供应端呈现宽松态势。国内煤矿生产恢复迅速,523家样本矿山开工率已达91.18%,精煤日均产量维持在80.3万吨的高位。与此同时,蒙煤进口持续放量,甘其毛都口岸日均通关车数高达1408车,导致口岸监管区库存累积至433.8万吨的历史高位,巨大的库存压力始终是压制蒙煤价格的核心因素。需求端则呈现 “刚需有支撑、补库偏谨慎” 的特征。截至4月初,247家钢厂日均铁水产量已回升至237.39万吨,为原料消耗提供了坚实基础。然而,下游钢厂盈利水平有限,且自身焦炭库存处于中高位(247家钢厂库存691.67万吨,可用天数超12天),因此采购策略严格遵循刚性按需,缺乏大规模囤货意愿,这使得需求对价格的拉动效应有限。

焦炭市场在首轮提涨全面落地后,进入短暂的观望期。提涨的落地主要源于前期成本激增的被动传导,而非需求驱动的主动上涨。当前,焦企虽有开启第二轮提涨的意愿,但面临巨大阻力。钢厂因利润微薄且库存充足,对原料涨价抵触情绪强烈,牢牢掌握采购主动权,导致焦钢博弈加剧,第二轮提涨难以快速落地。蒙5#原煤今日的微幅反弹,更多可能是在连续下跌后,部分贸易商基于铁水产量回升的预期进行的试探性挺价,或是超跌后的技术性修复,其可持续性存疑。在口岸库存高企的背景下,蒙煤价格的上方空间依然被牢牢封死。

综合研判,双焦市场短期内将延续 “上有顶、下有底”的宽幅震荡格局。 国产煤因有铁水刚需托底,价格预计以稳为主;进口煤则受制于天量口岸库存,整体承压,偶有反弹但难以形成趋势。市场的核心矛盾在于“强预期”(铁水季节性回升)与“弱现实”(高库存、弱补库)的拉锯。后续价格走向的关键,在于铁水产量能否持续攀升,从而带动产业链进入实质性去库周期,以及终端钢材需求的“成色”能否真正改善钢厂利润,为原料价格上涨打开空间。在此之前,市场难有单边行情,震荡仍是主旋律。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】