市场观察 | 行业投资 | 投研精选

重要提示:本系列文章为微信公众号【艾文大叔的投资笔记】特邀资深市场人士【后退的发际线】原创。因为资深,所以发际线后退。此信息仅作为交流之用,在任何情况下,其中的信息或所表述的意见并不构成对任何人的投资建议。

周市场回顾与展望

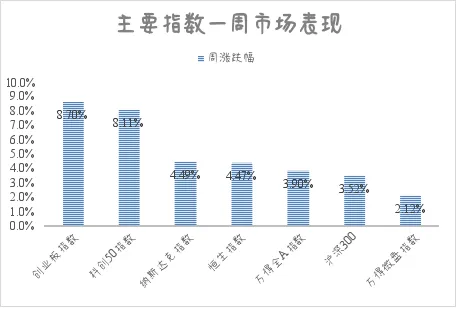

1、市场整体表现:

2、本周要闻点评:

时间还早

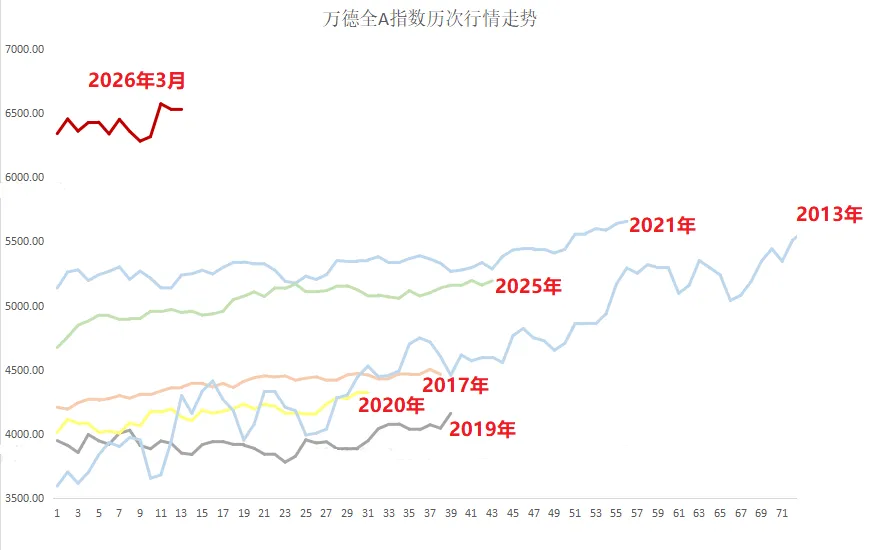

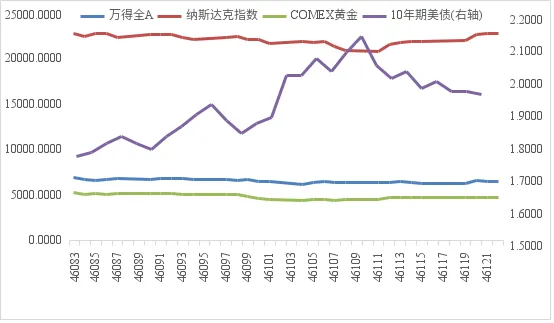

对比近十年间六段在不改变市场原有趋势的“挖坑-填坑-震荡”行情,从时间维度来看,本轮填坑行情尚未结束,期间会有反复震荡-拉升-再震荡的过程,预计本轮“填坑行情”最黄金的交易时间截止日在4月中下旬前后。

这六段“填坑”不同于均又急又快的“挖坑”,均又慢又缓。并且因为市场原有趋势尚未改变,因此呈现“强者恒强”的特征,也就是说,又急又快的“挖坑”没有打断行情前期主力坚定持有的决心,大体量资金没有跑路。

从本轮“填坑行情”来看,似乎也是如此,多数强势个股如长飞光纤股价没有受到川普影响持续新高。

为什么在证券分析中要强调时间?因为时间相比起价格、成交量和空间,是最不可逆的。

注:数据来源WIND,历次万德全A指数挖坑-填坑行情走势对比。

下周市场展望

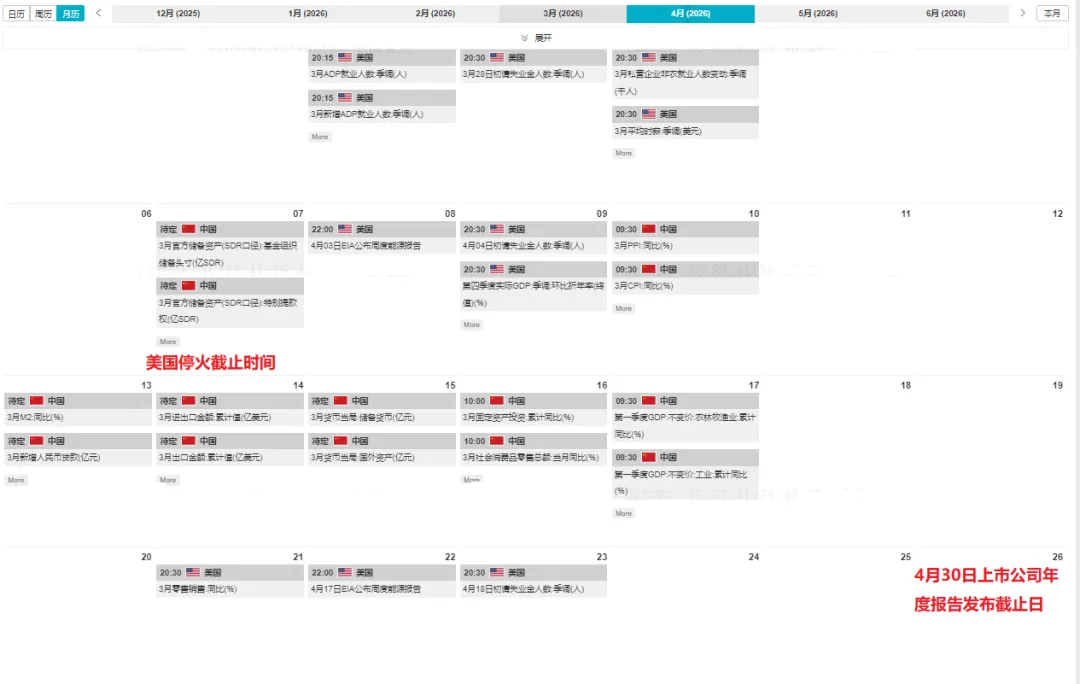

1、宏观日历

4月重点关注一季度宏观经济数据、上市公司年报、美伊冲突进展等重要事件。

2、后市交易展望:

在外围局势不继续恶化或升级的前提下,后续A股行情或许按“挖坑-填坑-震荡”演绎。目前正处于“填坑”式反弹行情。

3月25日之后,尽管川普和内塔尼亚胡还在作妖,但美债、美股、黄金等品种已经企稳反弹,海外市场逐渐对中东局势脱敏。

2026年4月仓位管理建议:重仓

3、投资机会和风险提示:

1)投资机会提示:

暂无。

2)投资风险提示:

部分上市公司2025年年度业绩暴雷风险。

观点

银河证券:房地产市场筑底企稳了吗

核心观点节选

行业观察:一线城市初现筑底迹象。2026年1-2月上海二手住宅成交规模已超过2024年同期水平,并较2025年同期仅降低3.37%。从成交结构看,相对低价位段的小户型房屋成交占比或相对提升。从价格看,2025年12月-2026年2月,上海二手住宅成交均价较挂牌均价的降幅逐渐收窄。从租金收益率看,根据中原地产数据,上海二手住宅整体的租金回报率于2025年12月达到2.01%,并已持续高出10年期国债收益率。因此我们判断上海楼市初现筑底迹象。

行业展望:区域分化是长期趋势。区域间人口吸纳能力差异较大,致使城市间住房需求表现分化。以商品住宅去化周期为例,一线城市普遍库存压力相对较小;华东区域内城市间分化明显;西南、华中、华南等区域的部分主要城市去化压力相对较低,华北、东北、西北等地的城市间差异较大。从土地成交看,我们观察到一线城市的土拍热度率先回暖,二线城市的热度逐渐修复,三线城市依然存在流拍现象。

宏观视角:如何观察地产市场企稳?房地产供给端已经过比较深度的收缩,这有利于新的供需平衡的形成。房地产开发资金结构也出现了变化,居民杠杆明显下降。从房地产销售价格来看,已经历持续时间最长、幅度最大的调整。房地产2021年开启下行周期,在经历了将近5年较为深度的调整之后,已出现“性价比”。房价的下跌被动推升了租金回报率,租金回报率渐渐超出了无风险回报率,同时租金回报率也在逐渐接近住房贷款利率。

观察历史房地产复苏周期,传导链条为二手房销量回暖→新房销量回暖→房地产投资企稳→房价企稳。2026年春节后,一线城市二手房销量已呈现回暖迹象,有望向更多城市和新房扩散。

参考国际经验,房地产的深度调整周期约为6-7年,中国本轮房地产的调整始于2021年年中,目前已持续了将近5年,已经过了较为深度的调整。

免责申明:在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,股市有风险,投资需谨慎。