波动行情中行业超预期因子维持较好表现【国金金工高智威】

- 2026-08-07 07:44:36

+

目录

一、当期市场与行业概况

二、行业轮动策略构建与策略表现

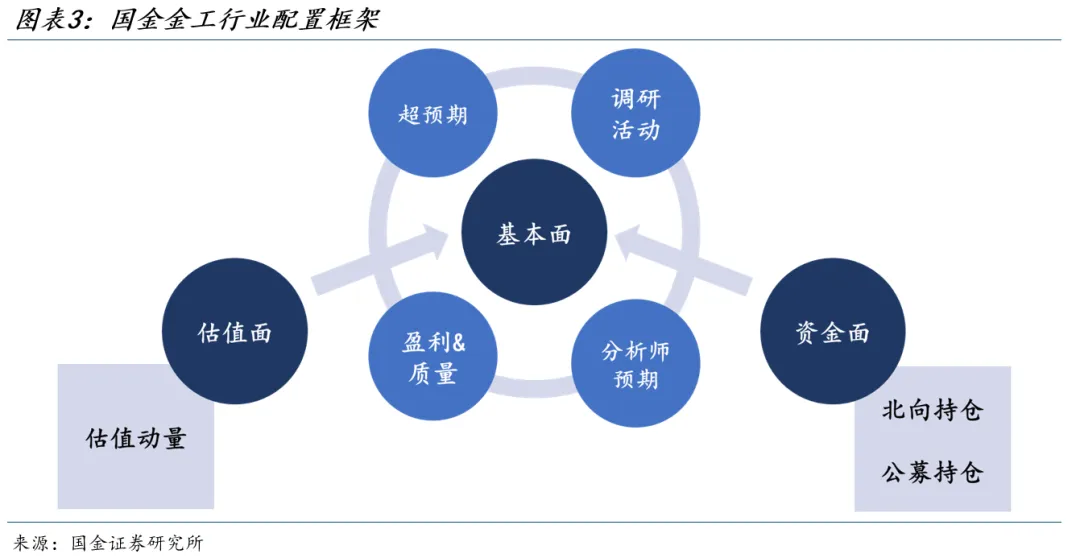

2.1行业轮动策略架构

2.2行业大类因子分析

2.3策略因子表现

2.4行业配置策略表现

2.5行业策略内部细分因子打分观测

三、风险提示

摘要

■ 投资逻辑

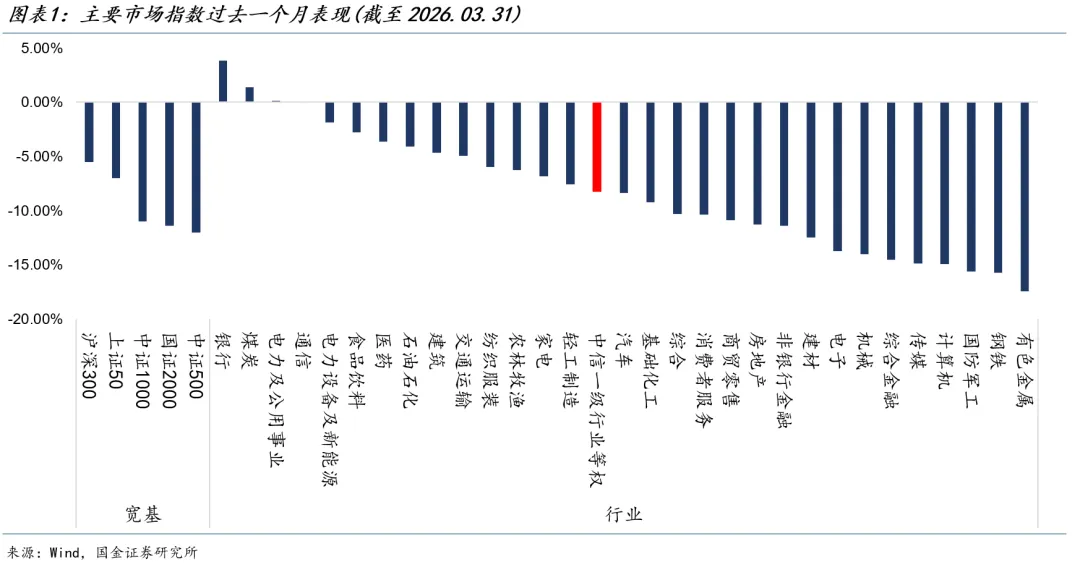

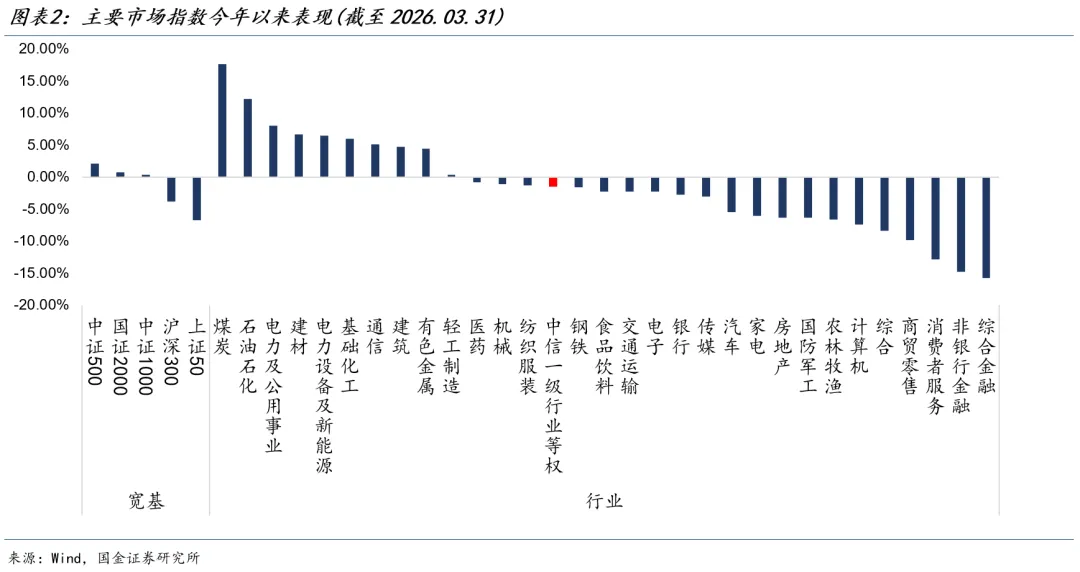

主要市场及行业指数表现当期市场与行业概况

过去一个月,国内主要市场指数普跌,沪深300、上证50、中证1000、国证2000、中证500分别下跌-5.53%、-7.02%、-10.99%、-11.36%、-12.02%。行业指数下跌偏多,在中信一级行业中有3个行业上涨,银行、煤炭、电力及公用事业、通信、电力设备及新能源等行业指数涨幅靠前,其中银行行业指数涨幅最大,月涨幅达3.82%。国防军工、钢铁、有色金属的行业指数涨跌幅靠后,月涨跌幅分别为-15.59%、-15.71%、-17.43%。

行业因子与行业轮动策略表现

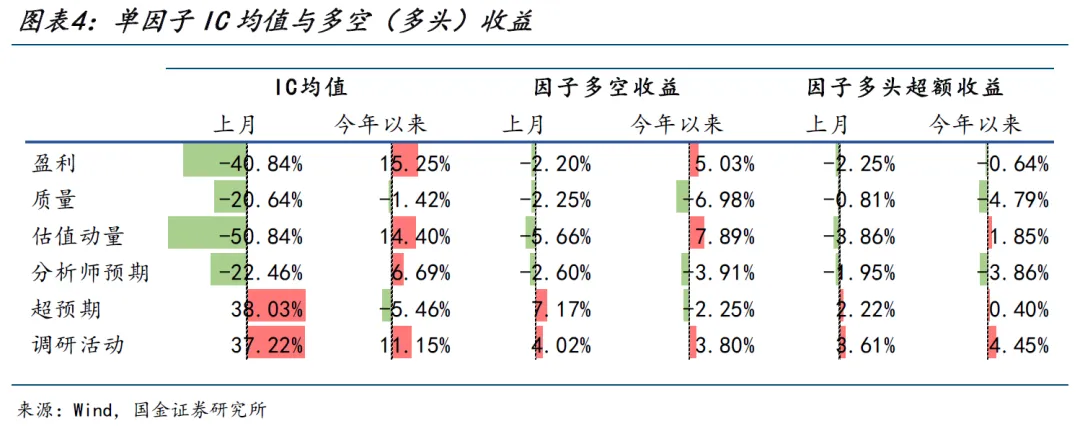

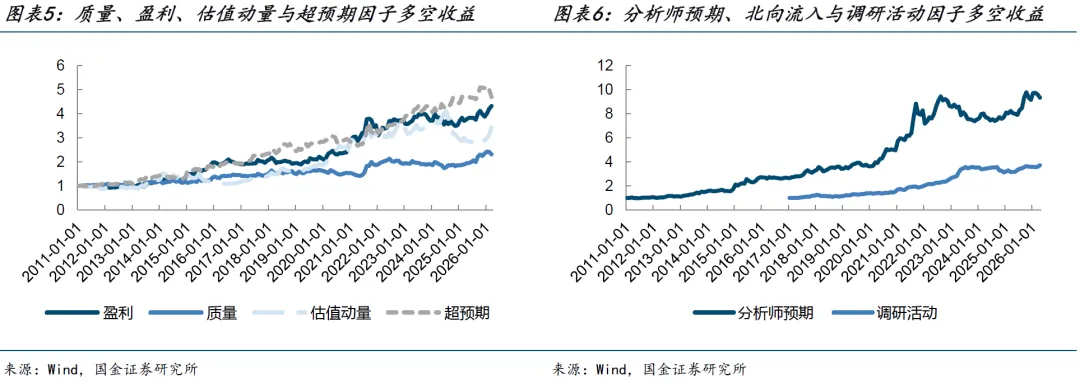

三月因子表现一般,仅超预期和调研活动因子IC值表现较好,分别达到38.03%和37.22%;多空收益方面,同样是超预期和调研活动因子分别达到7.17%和4.02%;在多头超额收益方面也是超预期和调研活动因子表现较好,分别达到2.22%和3.61%。今年全年来看,盈利、估值动量、分析师预期和调研活动因子IC均值分别达到15.25%、14.40%、6.69%和11.15%,带来正向贡献;多头超额收益则是估值动量、超预期和调研活动因子分别达到1.85%、0.40%和4.45%,保持较好表现。

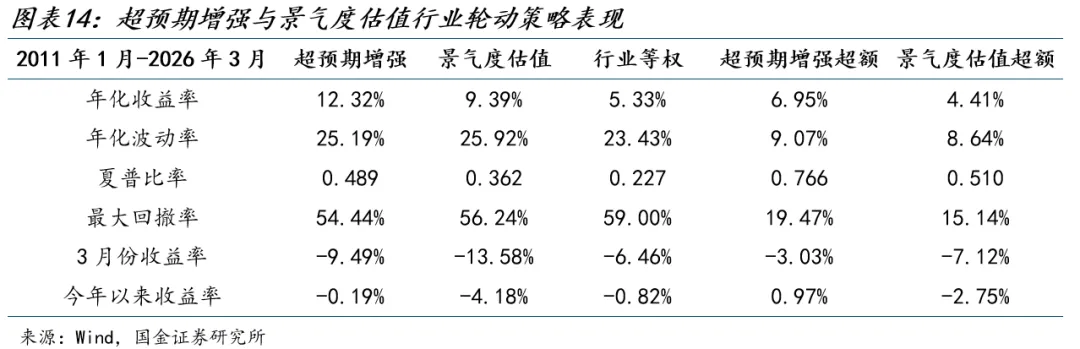

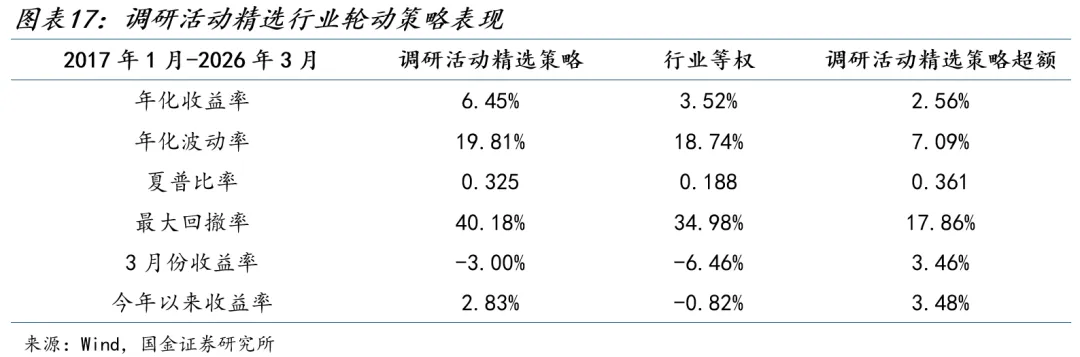

三月,超预期增强行业轮动策略收益率为-9.49%,行业等权基准收益率为-6.46%,策略三月的超额收益率为-3.03%;景气度估值行业轮动策略3月收益率-13.58%,相比行业等权超额为-7.12%。三月调研行业精选策略表现突出,策略收益率为-3.00%,策略的超额收益率为3.46%。

当期行业推荐

超预期增强行业轮动策略四月份推荐的行业为有色金属、电力设备及新能源、基础化工、电子和国防军工行业。策略持仓相比上月,调出了通信和机械行业,调入电力设备及新能源和国防军工行业。本期推荐行业中,有色金属行业的超预期得分回升,目前继续保持总分第一;电力设备及新能源行业的估值动量和分析师预期得分上升,总得分进入前五得到策略推荐,当前在所有行业中排名第二;基础化工行业的分析师预期得分出现回落,当前排名第三;国防军工行业的超预期得分上升,因此排名上升得到策略推荐。

景气度估值行业轮动策略给出的四月行业推荐为国防军工、有色金属、基础化工、电力设备及新能源和传媒行业,其中传媒行业未进入超预期增强策略的推荐名单。

调研行业精选策略四月份的推荐行业为综合、家电、煤炭、非银行金融和电力及公用事业行业。本期电力及公用事业行业的基金调研热度有所上升,同时综合与煤炭行业的调研拥挤度有所下降,因此得到推荐。

以上策略推荐行业中,家电、非银行金融和电力及公用事业得到调研行业精选策略的连续推荐,值得关注。

风险提示

以上结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险。

正文

一、当期市场与行业概况

过去一个月,国内主要市场指数普跌,沪深300、上证50、中证1000、国证2000、中证500分别下跌-5.53%、-7.02%、-10.99%、-11.36%、-12.02%。行业指数下跌偏多,在中信一级行业中有3个行业上涨,银行、煤炭、电力及公用事业、通信、电力设备及新能源等行业指数涨幅靠前,其中银行行业指数涨幅最大,月涨幅达3.82%。国防军工、钢铁、有色金属的行业指数涨跌幅靠后,月涨跌幅分别为-15.59%、-15.71%、-17.43%。

二、行业轮动策略构建与策略表现

2.1 行业轮动策略架构

行业轮动策略可以从多个维度进行构建。我们现有的超预期增强行业轮动框架,以基本面为核心,叠加估值面和资金面共同分析。估值面包含了估值动量因子,资金面则考虑北向持仓、公募持仓等,基本面包括了基于实际披露业绩构建的盈利和质量因子,以及叠加研报文本分析与分析师预期构建的分析师预期因子和超预期因子。

超预期指公司公告的营业收入以及净利润等指标超出市场的一致预期。市场不仅依据业绩增长对资产进行定价,另一个重要的参考基准是市场预期。例如,当某行业整体业绩增长,但却不及市场预期时,该行业反而可能已经定价较高,未来很有可能下跌;而当行业业绩虽然下降,但仍好于市场预期时,该行业反而可能有较好的表现。因此将超预期因素引入能够进一步完善行业轮动框架。具体指标构建详见《Beta猎手系列之三:行业超预期的全方位识别与轮动策略》。

虽然目前行业配置模型以超预期增强模型为主,但原有的景气度估值行业轮动策略依然会进行跟踪报告。基于景气度估值因子的策略构建方法与超预期增强行业配置策略一致,景气度估值行业轮动策略主要基于估值动量,盈利与质量因子进行构建,策略的具体指标构建详见《金融工程2023年度投资策略:拨云见日终有时》。

此外,我们基于机构调研数据构造了调研行业精选策略,从行业层面的调研热度与广度两个视角来判断机构投资者对行业关注度的动向,其中调研热度通过覆盖公司的调研活动平均数来刻画行业内的公司热度,广度通过行业的调研覆盖程度来刻画行业拥挤度,策略的具体构造详见《Beta猎手系列之五:基于机构调研热度和广度视角的行业配置策略》。

2.2 行业大类因子分析

为更好理解各个因子在行业配置中的表现,我们对七个大类因子在行业配置方向进行跟踪。三月因子表现一般,仅超预期和调研活动因子IC值表现较好,分别达到38.03%和37.22%;多空收益方面,同样是超预期和调研活动因子分别达到7.17%和4.02%;在多头超额收益方面也是超预期和调研活动因子表现较好,分别达到2.22%和3.61%。

今年全年来看,盈利、估值动量、分析师预期和调研活动因子IC均值分别达到15.25%、14.40%、6.69%和11.15%,带来正向贡献;多头超额收益则是估值动量、超预期和调研活动因子分别达到1.85%、0.40%和4.45%,保持较好表现。

2.3 策略因子表现

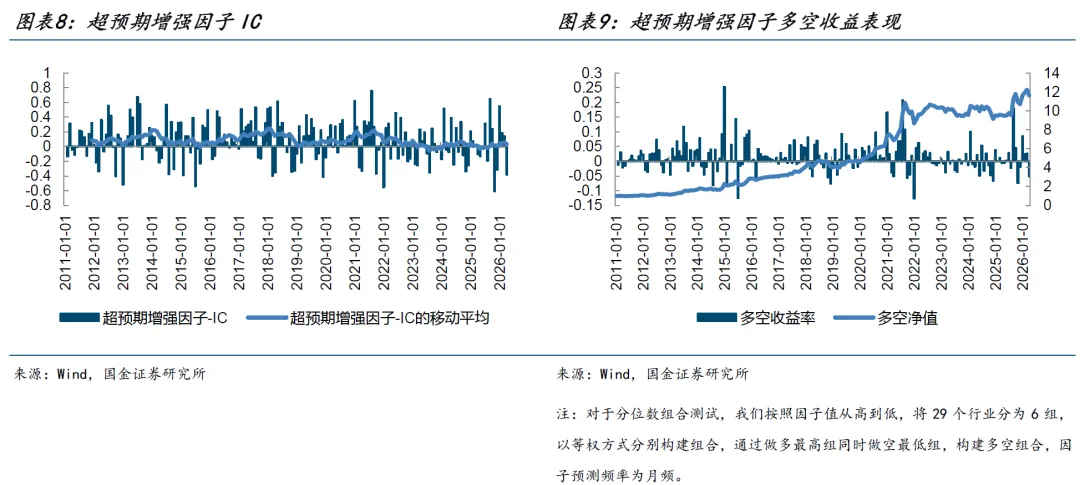

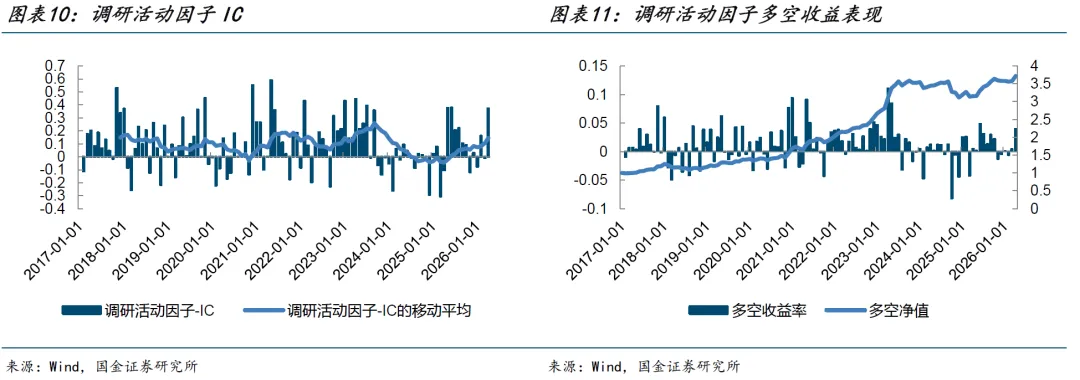

因子历史表现方面,2011年以来超预期增强因子的IC均值达到了8.04%,风险调整的IC为0.288;调研活动因子自2017年以来的IC均值达到9.25%,风险调整的IC达0.477。

历史上,超预期增强因子大部分月份IC为正,三月份IC值为-38.03%,多空收益率为-5.05%。从多空组合表现来看,超预期增强因子多空净值增加平稳,多空年化收益率达到了17.45%,夏普比率达到了0.98。

调研活动因子上个月因子IC为37.22%,多空收益率为4.02%;从多空组合表现来看,调研活动因子多空年化收益率达到了15.26%,夏普比率达到了1.38。

2.4 行业配置策略表现

我们构建的超预期增强因子在行业预测方面具有显著效果,我们根据该因子构建行业轮动策略,每月初选取排名前1/6的行业,即5个行业,以等权方式构建行业轮动组合,按照月度进行调仓,手续费取千分之三。然后我们将29个行业等权构建基准组合,月初再平衡。

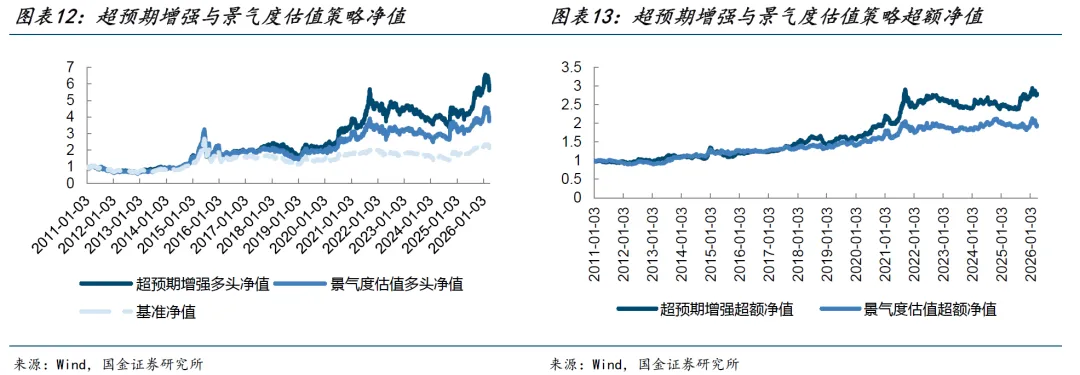

三月,超预期增强行业轮动策略收益率为-9.49%,行业等权基准收益率为-6.46%,策略三月的超额收益率为-3.03%;景气度估值行业轮动策略3月收益率-13.58%,相比行业等权超额为-7.12%。

策略历史表现从指标上来看,超预期增强行业轮动策略的年化收益率为12.32%,夏普比率为0.489,而行业等权基准的年化收益率仅为5.33%,夏普比率为0.227。相较于行业等权基准,超预期行业轮动策略的年化超额收益率为6.95%。超预期增强行业轮动策略的月均双边换手率为68.90%。

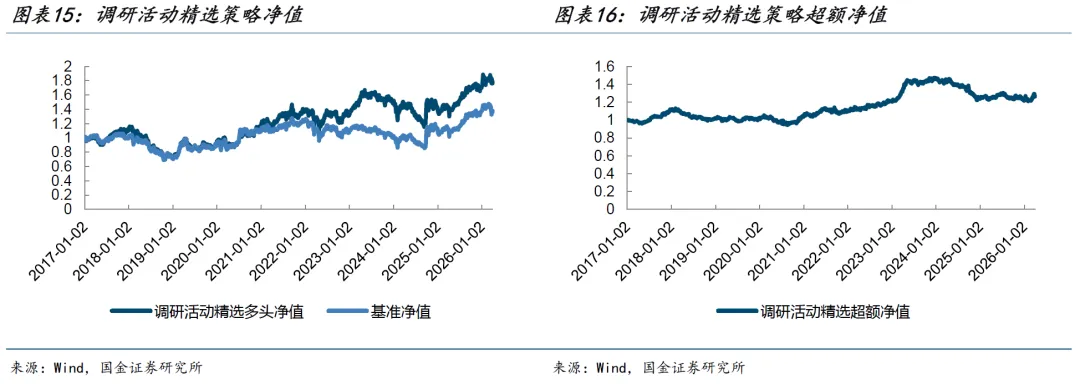

我们基于调研活动因子构建了调研行业精选策略,同样在行业预测方面有稳定效果。策略每月初选取排名前5个行业,按照月度进行调仓,手续费取千分之二。我们同样将行业等权配置组合作为基准,每月初再平衡。

三月调研行业精选策略表现突出,策略收益率为-3.00%,策略的超额收益率为3.46%。策略历史表现方面,相比行业等权基准,调研行业精选策略展现出一定优势。从指标上来看,2017年以来调研行业精选策略的年化收益率为6.45%,夏普比率为0.325,而行业等权基准的年化收益率为3.52%,夏普比率为0.188,策略的年化超额收益率为2.56%。调研行业精选策略的换手率较高,月均双边换手率达157.06%。

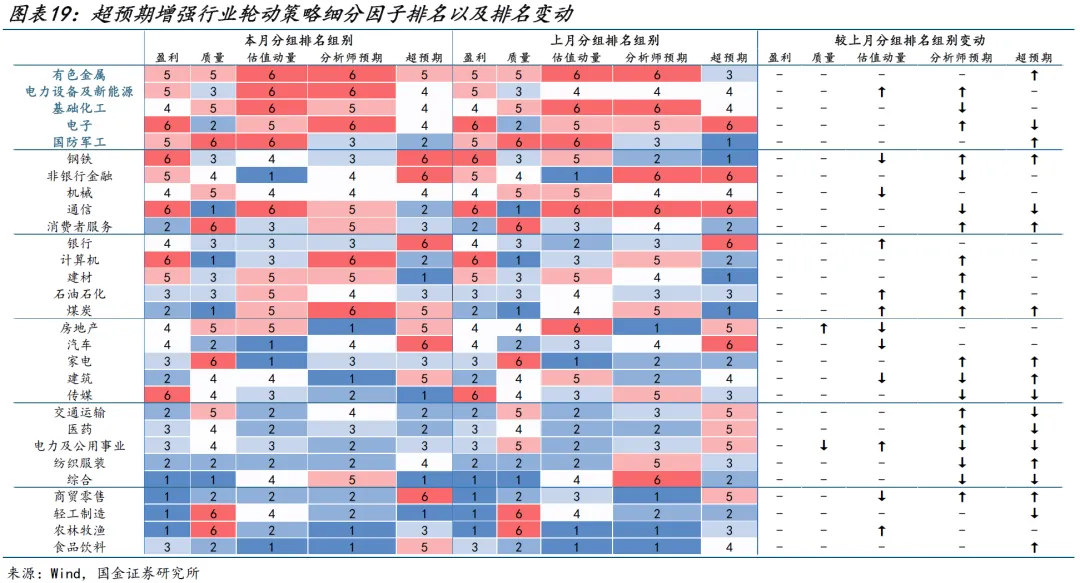

2.5 行业策略内部细分因子打分观测

超预期增强行业轮动策略四月份推荐的行业为有色金属、电力设备及新能源、基础化工、电子和国防军工行业。策略持仓相比上月,调出了通信和机械行业,调入电力设备及新能源和国防军工行业。

我们从超预期增强模型的细分因子拆解来看,本期推荐行业中,有色金属行业的超预期得分回升,目前继续保持总分第一;电力设备及新能源行业的估值动量和分析师预期得分上升,总得分进入前五得到策略推荐,当前在所有行业中排名第二;基础化工行业的分析师预期得分出现回落,当前排名第三;国防军工行业的超预期得分上升,因此排名上升得到策略推荐。

景气度估值行业轮动策略给出的四月行业推荐为国防军工、有色金属、基础化工、电力设备及新能源和传媒行业,其中传媒行业未进入超预期增强策略的推荐名单。

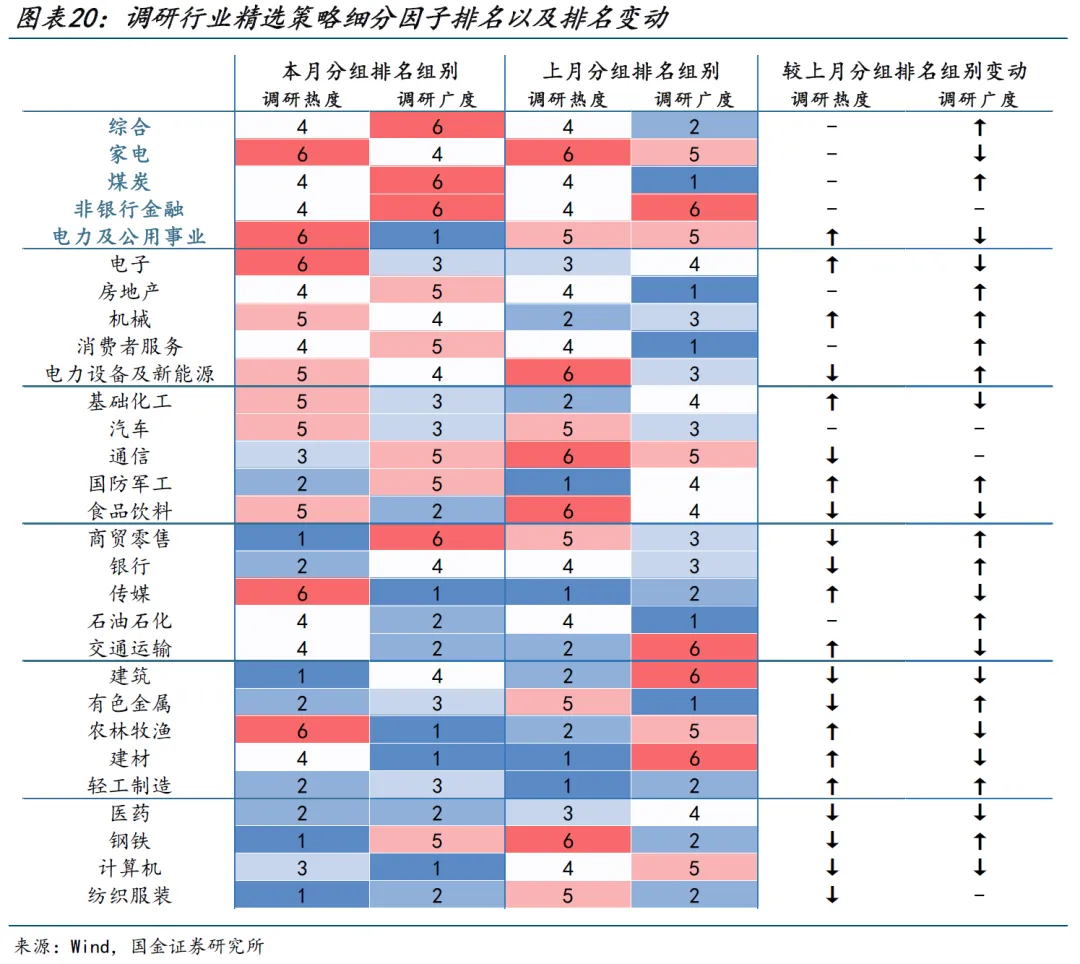

调研行业精选策略四月份的推荐行业为综合、家电、煤炭、非银行金融和电力及公用事业行业。调研活动因子由调研热度与调研广度两个细分因子组成,其中调研广度类似拥挤度指标,排名越高代表调研广度越低。本期电力及公用事业行业的基金调研热度有所上升,同时综合与煤炭行业的调研拥挤度有所下降,因此得到推荐。

以上策略推荐行业中,家电、非银行金融和电力及公用事业得到调研行业精选策略的连续推荐,值得关注。

风险提示

1、 以上结果通过历史数据统计、建模和测算完成,历史规律未来可能存在失效的风险。

2、 各类事件因子可能会受到政策、市场环境发生变化的影响,出现阶段性失效的风险。

3、 市场可能出现超出模型预期的变化,导致策略出现超出模型估计的波动和回撤。

量化行业配置系列

大模型赋能投研系列

主动量化系列

Alpha掘金系列

Beta猎手系列

1.《Beta猎手系列之十二:RAG-ChatGPT提前布局热点概念领涨股》

2.《Beta猎手系列之十一:基于红利风格择时+红利股优选构建的固收+策略》

3.《Beta猎手系列之十:个股K线图形态AI识别构建市场风格预测》

5.《Beta猎手系列之八:基于偏股型转债的择时与择券构建固收+策略》

6.《Beta猎手系列之七:追上投资热点——基于LLM的产业链图谱智能化生成》

7.《Beta猎手系列之六:基于宏观量价信号叠加的微盘股茅指数择时轮动策略》

8.《Beta猎手系列之五:基于机构调研热度和广度视角的行业配置策略》

9.《Beta猎手系列之四:如何利用ChatGPT解析卖方策略观点并构建行业轮动策略?》

10.《Beta猎手系列之三:行业超预期的全方位识别与轮动策略》

11.《Beta猎手系列之二:熵池模型:如何将纯主动观点纳入量化配置模型》

12.《Beta猎手系列:基于动态宏观事件因子的股债轮动策略》

智能化选基系列

量化漫谈系列

量化掘基系列

CTA金点子系列

年度投资策略

+

报告信息

证券研究报告:《量化行业配置:波动行情中行业超预期因子维持较好表现》

对外发布时间:2026年04月08日

报告发布机构:国金证券股份有限公司

证券分析师:高智威

SAC执业编号:S1130522110003

邮箱:gaozhiw@gjzq.com.cn

证券分析师:许坤圣

SAC执业编号:S1130524110001

邮箱:xukunsheng@gjzq.com.cn

证券分析师:胡正阳

SAC执业编号:S1130525080008

邮箱:huzhengyang1@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯