大家预期最一致的时候,往往是错的。上周,在绝大部分人最悲观的时候,我明确指出,中东停战不远了。巧合的是第二天就宣布开始谈判。有人问我怎么预测那么准,原因我上周说了,这里再加一点-大部分人一致预期的往往要反向走了。这种思维对投资非常重要。

美股:

美股率先见底。标普全周上涨3.5%,纳指全周上涨4.5%。上周我也明确说了美股先见底。美股调整半年多了,后期没有太大利空,短期调整就可能结束了。我多次说过,美股主要的问题就是贵,但是贵的同时,利润增长是很快且比较确定。只要这种乐观的利润增长预期还在,美股的估值很难降太多。除非未来利润的乐观预期被证伪。

总体来看,美股很难买在物美价廉的时刻-低估值和高增长预期同时存在。低估往往是悲观的预期所致,乐观的预期一定是高估值。所以,悲观的时候是买美股的最佳时刻,历史不断证明了,去年的关税战,2022年的通胀,还有2020年的疫情,每一次暴跌都是买入的时候。但是难点在于,每次暴跌都伴随着预期恶化,悲观笼罩下,你很难下手。还记得当年疫情美股连续熔断,我尽管加仓了,但是那种忐忑,几次半夜醒来打开盘面,一阵阵不安来袭。

A股:

本周A股的表现是大超我预期的。上周我判断美股先见底,A股还要等等。但是事实证明我太保守了,上证指数涨2.74%,沪深300涨4.4%,更耀眼的是创业板指,全周大涨9.5%,创出了本轮行情的新高。

之前我一直觉得创业板在4月大概率会启动一波行情的,3月20创业板指突破平台的时候,我曾经用期权进行了一些布局,但是后面跌下来了,突破失败。为什么失败,我是不敢完全归结到中东局势的。不过,本周创业板的惊艳表现,完全可以证明,之前的调整是因为中东局势的压制。意外让一波行情的发动出现了延迟。

本周创业板的飙升,是三类股的共振。宁德时代+易中天+东方财富。这构成了创业板指的主要权重。我判断,如果有行情,非创业板莫属。为何?因为这三类股的业绩最好,一季度电车出口大增,电池业绩必然大增,一季度股市交易量大增,必然利好东财,至于易中天,业绩增长仍然具有惯性。

除此之外,收盘之后,监管层公布了创业板的一些新政,其中提到要推出创业板股指期货及丰富创业板ETF期权,这对该板块也是一大推动因素。

所以创业板是最有条件来一波行情的,并且已经横盘了大半年了,早晚得突破,无论向上还是向下。那么,外围战事缓和,叠加业绩披露,好事叠加,向上阻力最小。一波行情有望展开,这个时候如果没有行情,之后就更没有理由了。

另外要说的就是券商板块,这个跌了几个月的板块,本周出现了久违的大涨,导火索是什么?中信证券的一季报,一季度利润大增54%。中信证券大涨7%以上。那么,券商会涨一波吗?看到这个问题,我想大家心里大概率是没底的。

因为券商着实伤人不浅。其实受伤的岂止是大家。有一个著名的私募基金,可谓顶流,前几年熊市逆势布局神华和陕煤,在熊市中大赚。很快声名鹊起,一战封神。大家都竞相申购其基金,一下搞了几百亿规模。然后呢?大家看到了,他重仓了券商,几个月暴跌20%。投资人有苦难言,毕竟是自己奔着人家光环去的。人总是喜欢去追一个风光无限的东西,殊不知,在聚光灯下那一刻,却开始孕育着巨大风险。原来管理10亿资金,一下要管理几百亿,这是出问题的根源。毕竟大家都不是韩信,没有几个是多多益善的,资金大了伴随的是失控。私募基金,一定要避开一下变大的那种。

再说回券商和创业板,我认为在当下是值得博弈的两个品种。券商是反转,创业板是趋势突破。不过,要强调的,还是风险控制,不要重仓去赌。没有100%预测正确。准确说,投资不能依赖于预测,投资是要做一种预判或者假设。预判未来会出现某种行情,我们去下注,至于这个预判能否如预期,不是最重要的。重要的是之后的应对,预判符合预期怎么办,预判不符合预期又该怎么办。

港股:

本周港股出现了反弹。在港股我主要布局的高股息的资产,包括一些新消费,的确是估值洼地,且前景确定。收息和上涨空间兼具,这是我最喜欢的资产之一。

全球:

全球股市方面,像波兰和巴西已经创出新高,估值低且基本面强。但是大家的巴西ETF还没有涨上来,主要是之前溢价太高。日经也收复了大部分失地,之前上涨的逻辑有望重新回归。

原油和黄金:

商品方面,原油如期回落,化工品也是同步。上周提到我做空了原油和化工,实现了一些的利润。这是对股票投资基本盘的增强,配置加交易增强。绝不重仓赌。

黄金反弹,但是我判断短期难有大行情。主要是联储那边大概率按兵不动。黄金要窄幅震荡一阵子了。

今天就聊这些,重要数据附后面。

重要数据:

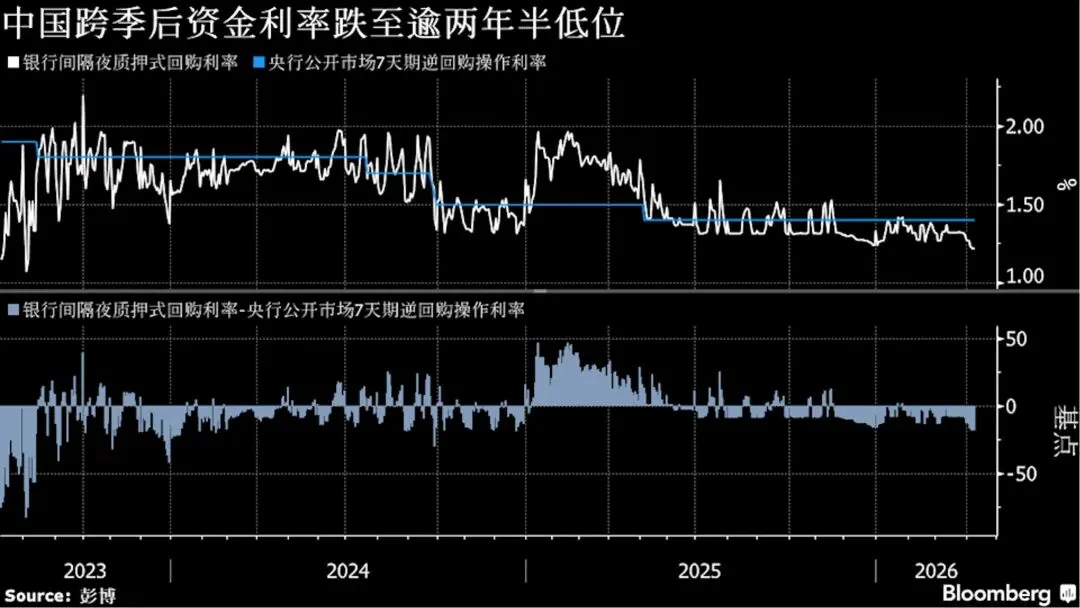

资金利率大跌,资金面非常宽裕。这对股市是重要支撑。

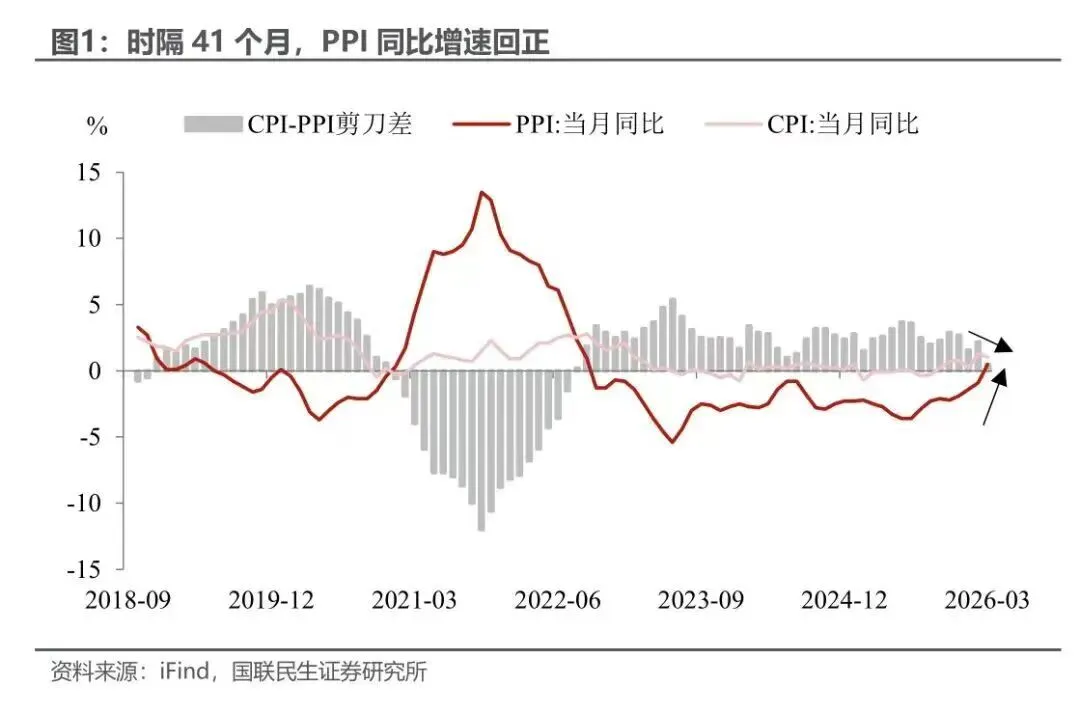

中国3月通胀数据:3月CPI同比1.0%,前值1.3%;3月PPI同比0.5%,前值-0.9%。PPI同比为2022年10月以来41个月首次转正,主要受国际原油等大宗商品价格快速上行及国内部分行业供需关系改善驱动。

美国劳工部周五公布的数据显示,3月消费者价格指数(CPI)同比上涨3.3%,为 2024年4月以来最高,较2月的2.4%明显回升。降息基本无望。通胀数据主要受伊朗冲突影响,其中汽油价格暴涨21.2%,贡献了整体物价涨幅的近四分之三。

1-3月中国新能源汽车销售200.6万辆,同比下降23.8%;1-3月汽车出口222.6万辆,同比增长56.7%。3月新能源汽车出口37.1万辆,环比增长31.6%,同比增长1.3倍。

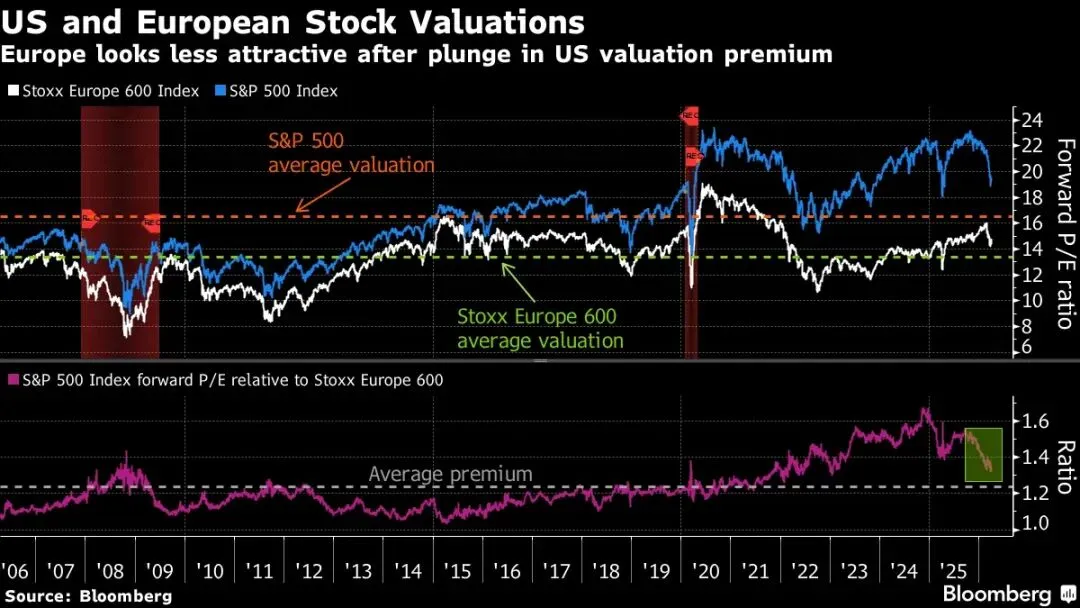

美欧股市估值对比。美股估值下降较快,对欧股溢价收窄。

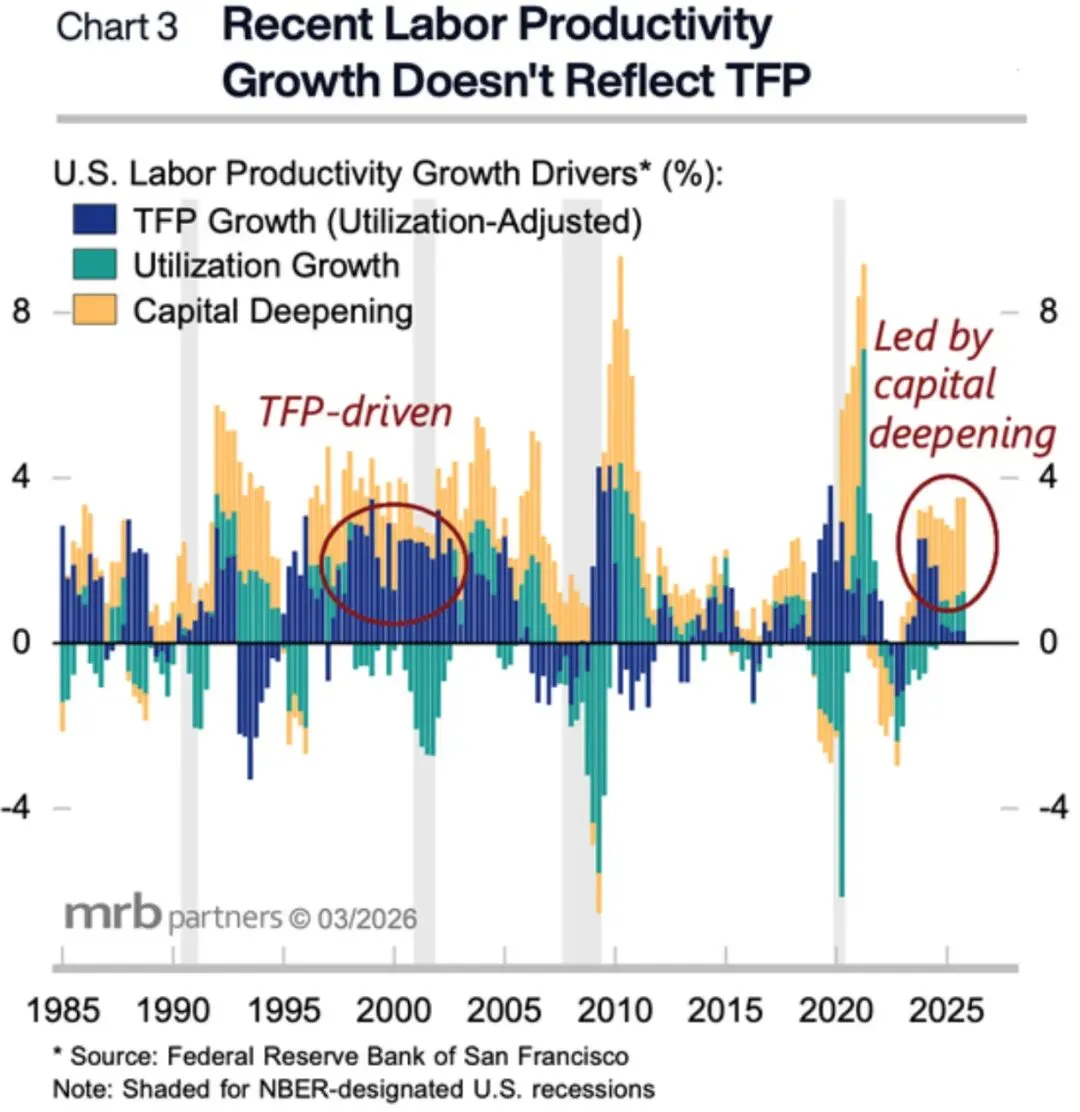

当前的生产率提升,更像是“资本投入型”的短期脉冲,而非“技术驱动型”的长期革命。如果未来资本开支放缓,生产率增长可能回落。