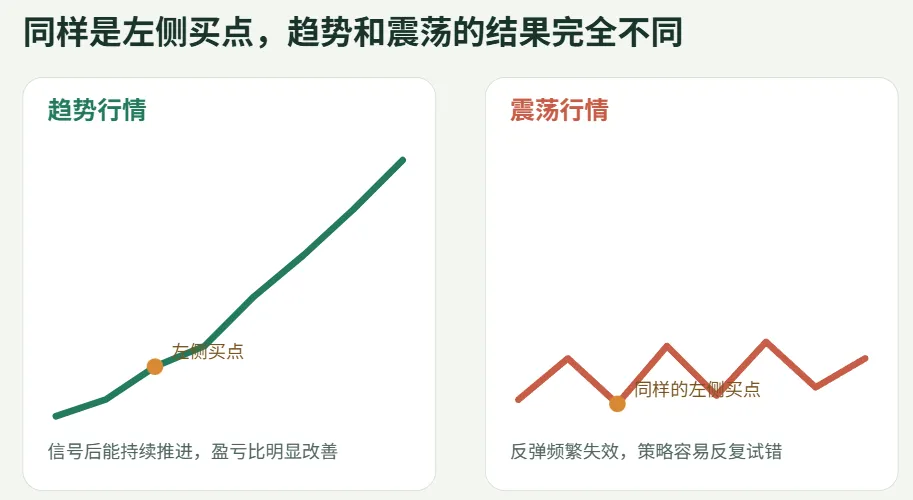

刚刚开始尝试左侧交易时,我的第一反应都是两个字: 抄底。但真正“摔过”几次之后就知道,左侧交易并不是“看到跌多了就买”,而是在一个非常微妙的位置做判断: 市场到底是在孕育趋势,还是只是在震荡里短暂反抽?这也是左侧策略最容易出问题的地方。

一旦遇到趋势性行情,左侧布局的优势会非常明显。因为你比右侧信号更早介入,成本更低,盈亏比也更高。但如果市场只是震荡、弱修复、假突破,那么左侧策略就很容易陷入一种状态:

所以我越来越觉得,左侧策略不能只靠“买点”本身,还要有一套额外的判断机制,去回答几个更重要的问题:

1. 这段走势,趋势结构完整吗?2. 信号出来以后,后面能延续吗?3. 这次反弹是真的,还是假的?4. 如果继续加仓,值不值?5. 如果已经持仓,是否开始进入衰减阶段?

围绕这几个问题,我为左侧策略加入了 5 个辅助决策指标,也可以把它理解成 5 根“体检针”。

它们分别是:

TSI 趋势结构完整度针EFR 信号延续率针RFR 假反弹失效率针AQI 加仓有效性针HDP 持仓衰减 / 退出压力针

这5 个辅助决策指标不直接替代买卖信号,而是作为一层辅助判断,帮助策略分辨“什么样的左侧值得做,什么样的左侧应该少做”。

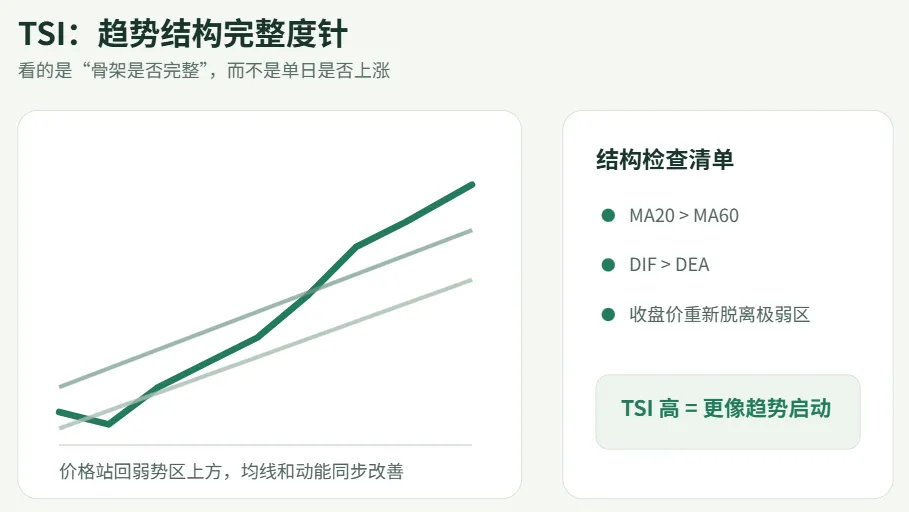

一、先看骨架: TSI 趋势结构完整度针

左侧交易最怕的一件事,就是买在一个根本没有形成趋势骨架的位置上。有些走势只是跌多了之后的技术性反弹,看起来像“企稳”,甚至某一两天也很强,但如果均线关系、动能关系、价格位置都没有同步改善,那么这种反弹大概率只是局部修复,而不是趋势起点。

所以,TSI 的作用,就是衡量当前这段行情的“趋势结构是否完整”。设收盘价为Ct,布林带下轨为LBt,20 日与 60 日均线分别为MA20t, MA60t,MACD 主线为DIFt, DEAt,则可以定义:

其中,指示函数条件成立时取 1,否则取 0,且w1+w2+w3=1。

这个公式看起来有点“量化”,但逻辑很直白。它其实在问 3 件事:

如果这三件事在最近一段时间里经常同时成立,那么 TSI 就高;反过来,如果只是某一天突然拉升,但整体结构仍然松散,那么 TSI 就低。

所以,TSI 高,不代表一定上涨;但它说明,这段行情至少更像“一个有骨架的启动过程”,而不是震荡中的随机波动。

TSI:趋势结构完整度针图注:不是每一次反弹都叫趋势修复,只有结构同步改善,左侧布局才更有胜率。二、再看后劲: EFR 信号延续率针

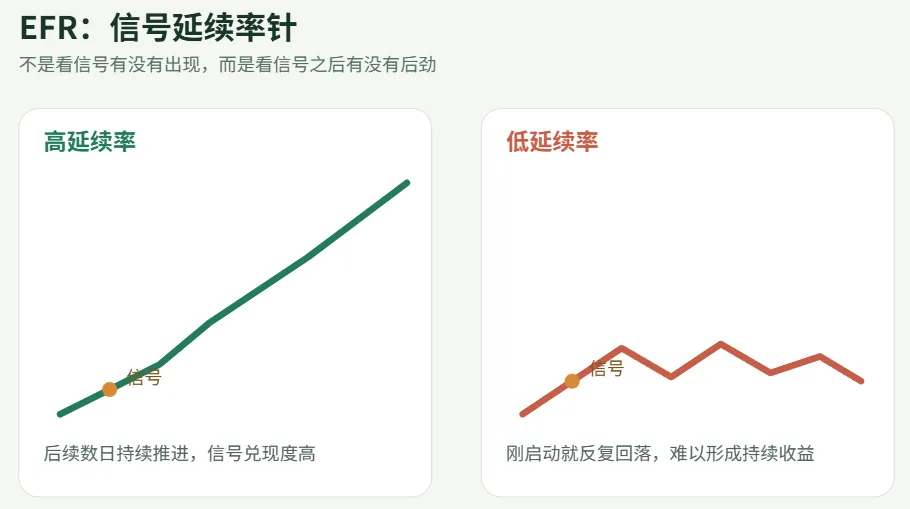

很多时候,左侧策略的问题并不是信号出得太早,而是信号出完以后,市场根本不给后续推进。

今天满足条件,明天冲一下,后天又回落,几天之后重新回到原位。这样的信号,看起来“出现了”,但并没有真正带来趋势延续。

所以使用 EFR,也就是信号延续率针,用来衡量“信号发出以后,行情还能不能继续往预期方向走”。

设第 ii 个信号出现在ti,向后观察 HH 个交易日,则定义为:

其中 N 为样本中的总信号数。

这个指标的含义可以理解为: 每出现一次信号,我都去看后面几天里,到底有多少天是在继续推进的;然后再把所有信号的推进情况做平均。

如果一个信号经常“只对一天”,那 EFR 就不会高。只有当信号出现之后,价格在接下来的几个交易日里仍然维持较强的推进概率,EFR 才会变高。

所以,EFR 衡量的不是“信号有没有出现”,而是“信号出现后,有没有后劲”。

对于左侧策略来说,这个指标非常重要。因为左侧最怕的不是进场太早,而是刚进场就发现后续没有延续。

EFR:信号延续率针图注:一个好信号,不只是当天成立,更重要的是后面几天还能不能继续走出来。三、最要防的坑: RFR 假反弹失效率针

真正让左侧策略难受的,不是没有反弹,而是“反弹看起来很像样,结果很快失效”。

尤其在震荡行情里,经常会出现这种情况: 价格重新回到布林带内部,MACD 也有所修复,看起来似乎是一个不错的左侧切入点。但没过多久,价格又重新走弱,甚至跌回原来的低位区域。

这类“看似启动,实则失败”的走势,就是左侧最需要规避的。

因此启用 RFR,也就是假反弹失效率针。

设第 ii个信号出现在ti,该时点的 ATR 为ATR ti,向后观察Hf个交易日,如果价格重新跌破信号日价格 λ 倍 ATR,则记为一次反弹失败:

这个指标越高,说明策略所遇到的“假动作”越多。

也就是说,表面上信号并不少,但真正能够走成趋势的比例很低,更多只是短暂反抽。

在趋势行情里,RFR 往往会下降,因为有效信号更容易延续;但在震荡或弱修复市场中,RFR 往往会上升,因为假反弹非常常见。

所以从某种意义上说,RFR 是左侧策略识别“当前环境是否友好”的一枚风险探针。

RFR:假反弹失效率针图注:左侧最怕的不是没反弹,而是反弹看起来很强,结果很快重新失效。四、不是所有加仓都值得: AQI 加仓有效性针

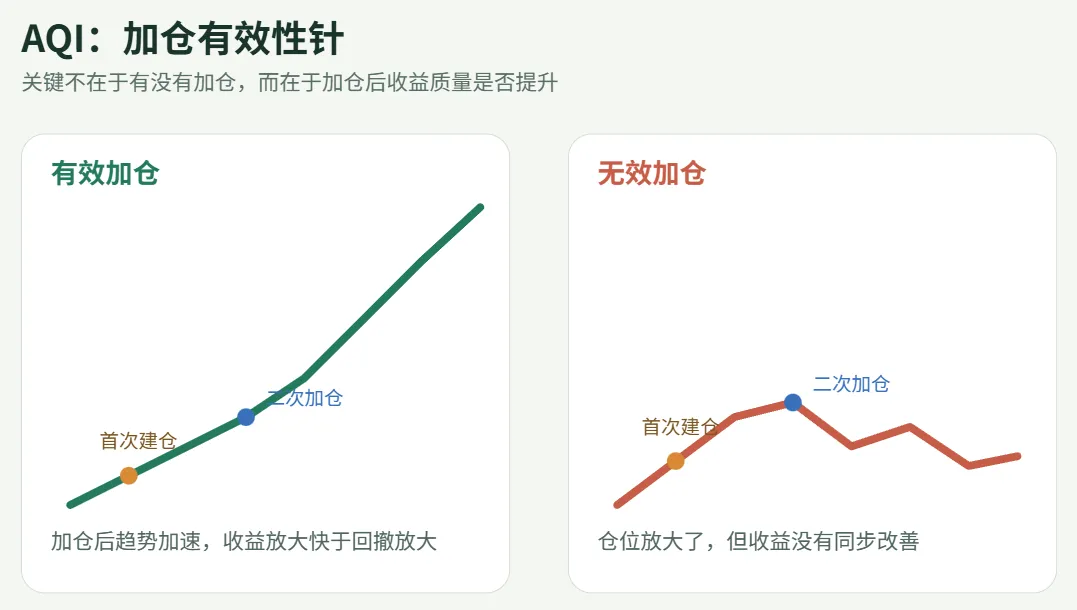

左侧策略通常不会一把买满。

更常见的做法,是先试探性建仓,等到后面确认更强一些,再考虑加仓。这样做是合理的,因为左侧本身就带有“先验证、后放大”的特点。

但问题在于,加仓并不天然会让交易变得更好。

有时候,加仓之后的确迎来了趋势加速;但也有很多时候,加仓只是把仓位风险放大了,却没有把收益同步放大。结果就是,原本一笔还算不错的交易,被一次效果不佳的加仓拖累了整体质量。

所以,AQI 关注的不是“有没有加仓”,而是“加仓到底值不值”。

设第 ii次加仓发生在ai,加仓后 H 日收益为R i,h,同期最大回撤为DDi,h,那么:

ε 是防止分母为 0 的极小值。这个指标衡量的是“加仓后的风险收益质量”。

如果一次加仓之后,收益明显放大,而回撤控制得住,那么 AQI 会提高。如果加仓之后只是增加了波动和回撤,却没有换来足够的收益,那么 AQI 就会下降。

所以,AQI 的意义不是评价“加仓后涨了没有”,而是评价“加仓有没有真正提升这笔交易的效率”。

这对于左侧策略特别重要。因为左侧本来就比右侧更早介入,如果后续仓位放大的节奏控制不好,前面的优势很容易被一次低质量加仓抵消掉。

AQI:加仓有效性针图注:加仓不是把仓位变大这么简单,关键是加仓之后,收益质量有没有同步提升。五、会买还不够,还要会撤: HDP 持仓衰减 / 退出压力针

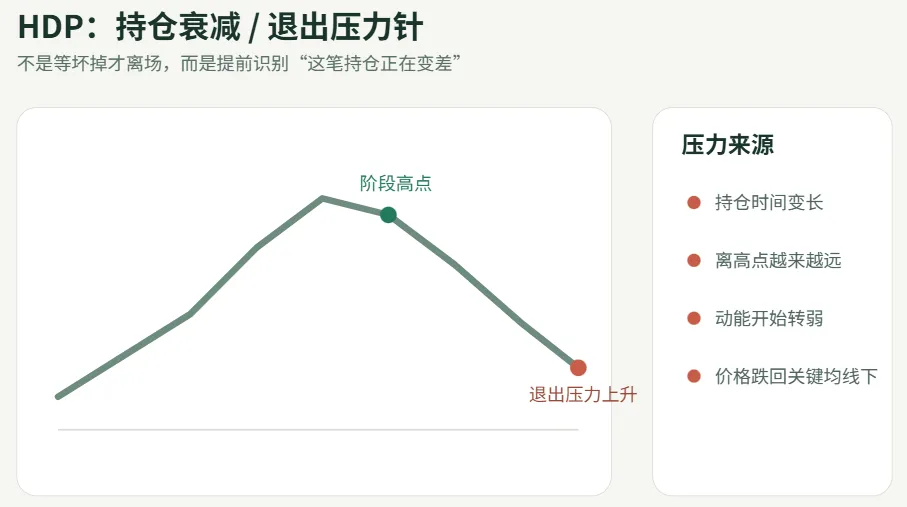

很多交易看似失败在入场,实际上真正的问题出在退出。

因为一笔交易走到后半程时,市场往往不会立刻给你一个“绝对错误”的信号,而是通过一系列细小变化,慢慢告诉你: 这段持仓的效率正在下降。

例如:

持仓时间越来越长离阶段高点越来越远MACD 动能开始转弱价格重新跌回关键均线下方

这些信号单独看,未必足够致命;但一旦叠加起来,就意味着这笔持仓已经进入衰减阶段,继续拿着的机会成本和回撤风险都在上升。 HDP,也就是持仓衰减 / 退出压力针。

设当前持仓天数为dt,最大计划持仓周期为Hmax,持仓期内最高收盘价为Pt,则:

其中α,β,γ,δ为权重。

这个公式里,第一项衡量的是时间衰减,第二项衡量的是利润回吐压力,第三和第四项衡量的是动能与结构退化。

HDP 越高,说明这笔持仓越接近“应该退出”的状态。

注意,它并不是单纯的止损逻辑。它更像是一种“持仓质量监测器”: 不是看你有没有错,而是看这笔交易是否还值得继续持有。

六、这 5 个指标,本质上在补什么?

如果把左侧策略理解为一个“提前出手”的系统,那么这 5 个指标,其实是在补足它最容易缺失的那部分判断力。

TSI 看的是结构正不正。EFR 看的是后劲够不够。RFR 看的是假动作多不多。AQI 看的是加码值不值。HDP 看的是现在该不该撤。

它们共同解决的,其实不是“怎么找买点”,而是“怎么判断一个买点背后的质量”。

进一步说,我们甚至可以把它们组合成一个综合评分:

其中ωi 表示各指标的权重。

这个综合分越高,说明当前环境越适合左侧策略发挥;分数越低,则说明策略应当更谨慎,甚至减少试错频率。所以,这 5 个指标的价值,不在于替代原本的策略,而在于帮助策略更好地理解市场状态。

HDP:持仓衰减 / 退出压力针图注:很多交易不是买错了,而是已经开始走弱,却没有及时意识到该退出。持续改进

如果继续往下做,这套指标体系还可以有几个很自然的升级方向。

左侧交易从来不是一件简单的事。它最大的魅力,在于能够更早介入趋势;它最大的风险,也在于你必须比大多数时候更早地判断“这次到底是不是趋势”。

而 TSI、EFR、RFR、AQI、HDP 这 5 个指标,本质上做的就是同一件事: 不给左侧策略更多冲动,而是给它更多判断。

当策略开始关注结构是否完整、信号是否延续、反弹是否真实、加仓是否有效、持仓是否衰减时,它就不再只是“提前买入”,而是在逐步学会“更有质量地提前买入”。

这也是我理解中,一个左侧策略从“能用”走向“更稳健”的关键一步。