一、指数走势与成交量变化:深V反转,创业板创阶段新高

本周指数呈现“先稳、再暴、后调、续涨”的阶梯式上行结构,主要指数表现分化显著:

关键节点回顾:

○4月7日(周二):节后首个交易日,A股温和修复。沪指微涨0.26%报3890.16点,科创50涨1.42%相对强势。两市成交额1.62万亿元,创下年内单日成交额最低纪录,观望情绪浓厚。盘面上化工板块二十余只成分股涨停,PCB概念震荡拉升;银行、保险等权重方向则小幅承压。主力资金小幅净流出84.17亿元。

○4月8日(周三):暴力反攻日。受美伊达成两周停火协议消息提振,三大指数高开高走。沪指涨2.70%报3995.00点,单日上涨104.84点逼近4000点关口;深成指大涨4.79%;创业板指飙升5.91%、科创50暴涨6.18%,两市成交额激增至2.43万亿元,较前一交易日放量8201亿元。

全市场超5100只个股上涨,135只个股涨停,全市场上涨家数创年内新高。主力资金单日净流入900.05亿元,创近期单日净流入新高。盘面上,AI产业链全线爆发,CPO、光模块集体大涨;贵金属板块同样涨幅居前;而油气概念则因油价暴跌集体调整。

○4月9日(周四):缩量消化,算力硬件一枝独秀。受以色列违反停战协议导致局势反复影响,三大指数低开后全天弱势震荡,沪指收跌0.72%报3966.17点,近4300只个股下跌。两市成交额缩至2.14万亿元,主力资金净流出344.99亿元。但算力硬件方向强者恒强,CPO、光纤、液冷等细分领域多股涨停续创历史新高,东山精密2连板获逾61亿元净流入,长飞光纤涨停总市值突破3000亿元。消费电子、医药等板块则全面调整。

○4月10日(周五):券商与新能源双轮驱动。受中信证券一季报超预期及新能源政策利好刺激,三大指数再度强势上行。沪指涨0.51%报3986.22点,盘中一度站上4000点;创业板指大涨3.78%;深成指涨2.24%收复14000点大关。两市成交额2.33万亿元,较前一交易日放量近1900亿元,全市场超3900只个股上涨。

主力资金净流入114.57亿元。盘面上,券商板块在龙头业绩超预期催化下集体爆发(中信证券一季报净利润同比增长54.6%,超出市场预期),锂电池产业链全线走强,CPO龙头中际旭创、新易盛双双大涨股价再创历史新高,创业板实现了“光模块、新能源、大金融”三大权重方向同日大涨的“三花聚顶”。

二、资金流向周度解析:主力净流入超440亿,电子行业吸金逾309亿

本周资金面呈现“由守转攻、全面回暖”的特征,主力资金合计净流入440.64亿元:

从行业资金流向上看,本周电子行业主力资金净流入309.53亿元居首,一周涨幅达10.64%;电力设备净流入40.50亿元(周涨幅6.98%),机械设备净流入57.11亿元(周涨幅7.08%),基础化工净流入33.37亿元(周涨幅5.77%),有色金属净流入89.61亿元(周涨幅5.77%),非银金融净流入41.82亿元(周涨幅4.28%)。资金流出方面,医药生物净流出92.74亿元居首,公用事业净流出18.51亿元,银行净流出13.61亿元,国防军工净流出15.59亿元。

周度资金流向核心特征总结:

○电子行业:全周净流入超309亿元,CPO、PCB、存储芯片等细分方向资金高度集中,消费电子龙头立讯精密单日获超26亿元净流入,中际旭创持续吸金创历史新高,成为资金共识最强的方向。

○电力设备/新能源:锂电池产业链4月10日全线爆发,电力设备单日净流入超82亿元居首,国轩高科等多股涨停,四部门召开电池行业座谈会剑指“内卷式”竞争,行业整合预期升温。

○券商/非银金融:全周净流入41.82亿元,中信证券一季度净利润同比增长54.6%超预期,板块估值处于近十年低位,具备较高安全边际。

○医药生物/公用事业/银行:资金流出明显,医药生物全周净流出92.74亿元居首,显示资金从前期的防御板块向进攻性成长方向切换。

三、板块热点周度复盘:AI算力主升浪,券商与新能源共振

本周市场热点轮动呈现清晰的“三个阶段、四条主线”结构:

第一阶段(4月7日):化工延续强势,算力温和启动

○领涨:基础化工(二十余只成分股涨停,津药药业7连板)、石油石化、煤炭、农林牧渔;科创50涨1.42%相对领先

○资金特征:化工行业主力净流入12.51亿元居首,电力设备净流出34.37亿元最多

○核心逻辑:节后观望情绪尚存,市场以结构性行情为主,化工涨价逻辑延续,算力方向温和启动

第二阶段(4月8日):暴力反转,AI全线爆发

○领涨:AI产业链(算力硬件/CPO/光模块)、贵金属、计算机、传媒等

○资金特征:主力净流入900.05亿元创阶段新高,全市场超5100股上涨

○核心催化:美伊达成两周停火协议,全球风险偏好全面回升

第三阶段(4月9日-10日):缩量分化,业绩线成为新焦点

○4月9日:算力硬件一枝独秀(汇源通信5连板),消费电子龙头立讯精密获14.49亿净流入,CPO、光纤多股续创历史新高;电力设备、通信遭资金兑现

○4月10日:券商与新能源双星闪耀,创业板指大涨3.78%创四年多新高;中信证券一季报净利润增54.6%引爆券商板块;锂电池产业链全线走强,四部门剑指“内卷式”竞争

周度热点主线归纳:

1.AI算力/CPO/光模块:全周最强主线。存储芯片企业一季报全面预喜——香农芯创一季度净利润同比预增67倍,德明利同比扭亏增幅超4600%,佰维存储1-2月净利润同比大增超9倍。中际旭创、新易盛股价双双刷新历史高点,汇源通信走出5连板,东山精密2连板获超61亿元净流入。

2.券商/非银金融:周五集体爆发,中信证券一季报净利润102.16亿元同比大增54.6%,大幅超出市场预期,直接点燃板块做多热情。板块估值处于近十年4%-8%分位数,具备较高安全边际。

3.新能源/锂电池:四部门召开电池行业座谈会,剑指“内卷式”竞争,行业整合预期升温;电力设备行业单日获主力净流入超82亿元居首,国轩高科等多股涨停。

4.化工/涨价链:周初化工板块延续强势(津药药业7连板),但随着美伊停火消息落地,涨价逻辑边际弱化,后半周资金明显向科技主线转移。

5.油气/航运:国际油价暴跌,WTI原油盘中暴跌逾19%至91美元附近,中曼石油、贝肯能源、蓝焰控股等跌停,航运股全面回调。

四、政策与宏观事件周度回顾

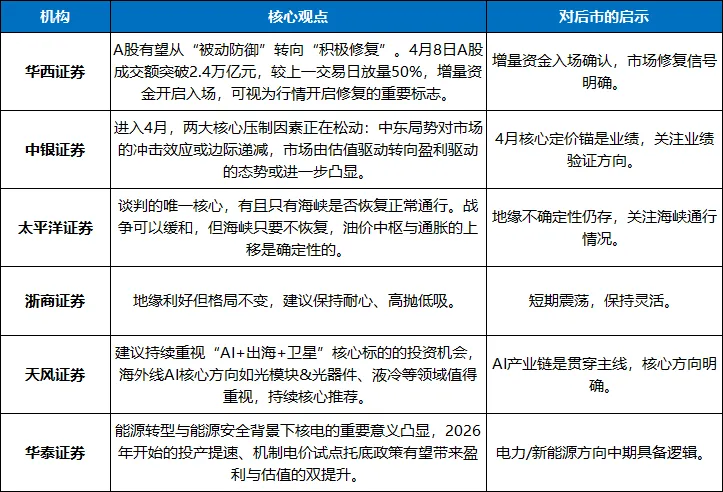

五、机构观点汇总

多家机构对当前市场格局给出积极研判,普遍认为A股中期韧性凸显:

六、个人总结:三重利好共振,A股迎来关键转折

2026年4月7日至10日这一周,A股市场以一次先稳、再暴、后调、续涨的四日行情,为4月行情写下浓墨重彩的一笔。沪指全周涨2.74%,创业板指周涨幅达9.5%创四年多新高,成交额从周初1.62万亿的年内地量急剧放量至4月8日2.43万亿的阶段新高——每一个信号都在宣告:A股正在从地缘扰动的阴影中走出,增量资金已跑步入场,市场修复信号明确。

本周最核心的信号,是电子行业全周获主力净流入309.53亿元,券商板块业绩超预期引爆行情,创业板实现“光模块、新能源、大金融”三大权重方向同日大涨的“三花聚顶”——这既是科技成长主线的确认,也是市场对美伊停火、国内经济数据回暖、一季报业绩验证三重利好的直接定价。存储芯片企业一季报全面预喜(香农芯创预增67倍、德明利扭亏增超46倍),为科技成长主线提供了坚实的业绩支撑;中信证券一季报净利润大增54.6%,为低估值金融板块打开了估值修复空间。

对于投资者而言,当前市场的关键词是“放量确认修复,聚焦业绩验证主线”:

○短期应对:聚焦AI算力、存储芯片等业绩验证方向,但需控制仓位、避免追高。普涨之后分化是常态,利用震荡机会逢低布局核心龙头。

○中期布局:关注券商、新能源等政策与产业双轮驱动方向。天风证券持续推荐AI产业链核心方向,华泰证券看好核电等新能源板块。

○保持定力:中银证券指出,市场由估值驱动转向盈利驱动的态势或进一步凸显。在放量反弹中保持定力、聚焦主线、逢低布局,方能在复杂市场中把握主动。

放量确认修复,业绩驱动主线确立。聚焦核心,静待花开。