美国和伊朗谈崩了,没什么意外。

逐步脱敏,专注市场本身为主。

指数三天两根大阳,创业板新高。

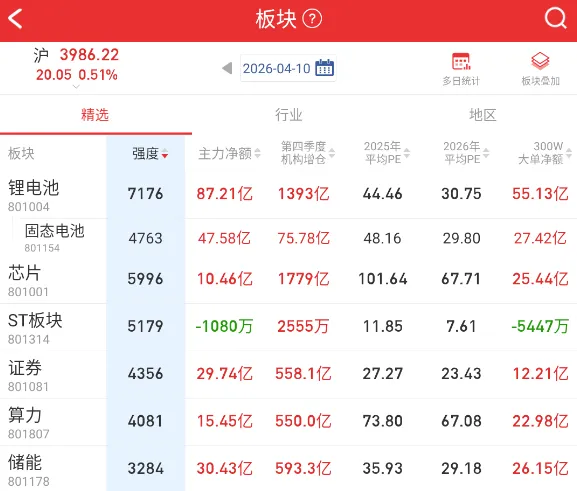

今天有必要拆一下市场的板块结构了。

我们知道最近比较重要的就是8号和10号的这两根大阳线,后续能涨的板块,肯定是这两根大阳线当中表现强势的板块。

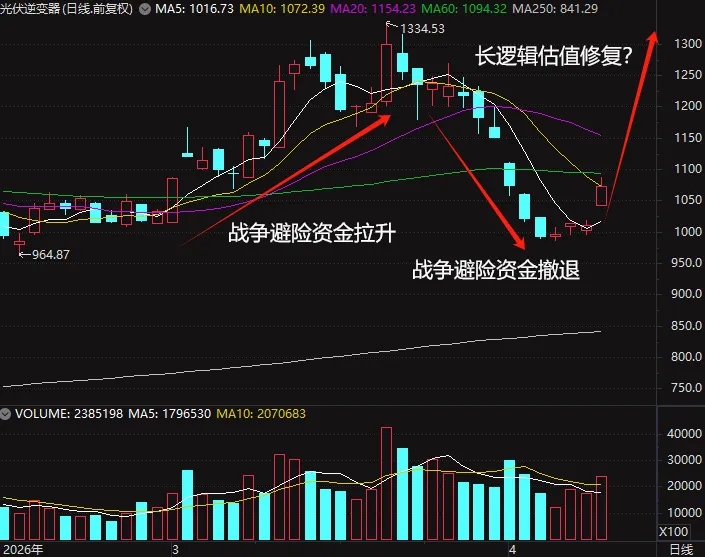

4.8的大奇迹日,上涨的主力显然是光,大哥二哥对创业板指数的贡献度遥遥领先其他个股。

从板块强度上看,也是光遥遥领先。

而4.10的大阳,电新权重对创业板指数的贡献度超越了光。

过去很长时间,市场其他板块都无法挑战光。

这次电新能不能成?至少逻辑方面是支持的。

锂电最大的两个下游,新能源车、储能。

新能源车行业现状,概括下来就是“国内内卷,出口景气”。

国内内卷这个很好理解,国内电车车企太多了,配置、价格各种卷,更新换代速度也很快,产品力都非常强,对买车的人是好事,对车企是坏事。

国内电车后面的增量我觉得是BYD在高速大规模铺开闪充,让里程焦虑彻底成为历史。

我们主要看出口逻辑:3月新能源乘用车出口34.9万台,同比增长140%,1-3月份累计出口同比增长124%。

很简单的逻辑:油价高高在上,更多的人更愿意买电车。而且中国电车的产品力吊打同价位油车。

你们要的发达国家数据,在国内被你们嘲讽“做不了高端”的迪子,在新加坡销量遥遥领先。

足坛教练GOAT、曼城主帅瓜迪奥拉,开的是BYD 20W级别的海狮07EV。

至于你问我为什么这么好的逻辑,股票怎么没涨?

我说过

看看港股的出海电车,涨的美如画

所以A股整车龙头最近表现疲软,大概率不是逻辑不行,而是时候未到。

储能其实和新能源车一样,也是“国内内卷,出口景气”。

国内大储为主实际不咋赚钱,主要靠出海赚钱。

主要是高油价、电费贵,越来越多的外国人会选择自己装户储、阳台储能,欧洲户储春节后持续爆单。

再就是美国数据中心配储。

欧洲户储龙头德业,一季报超预期,全年营收指引从160e上修至200e,主要原因是欧洲、中东、东南亚等地区户用及工商业储能需求显著提升。

从德业的业绩也可以验证很多储能公司也会超预期,所以年报业绩挖坑那个光也开始反弹了。

储能近一个多月的走法,其实是这么回事

核心就是长逻辑被当成了短逻辑,接下来就可以期待“逻辑延迟反馈”的纠错行情了。

以及,既然港股逻辑演绎比A股有效,那么16号在港股上市的澳洲户储龙头就值得重视一下。

综上,锂电下游的新能源车、储能,景气度都是很好的,故事也可以讲的很大。那么锂电池产业链下游需求是没问题的。

再看上游,锂矿前面陆续有过几波行情,但都跟着碳酸锂期货调整回去了,

但注意,近几天,锂矿股票和期货走势出现了背离!

历史上,股票无视期货下跌独立上涨,往往是大行情的前兆。锂电中上游目前普遍也就10PE左右,修到20PE不过分吧?

(至于碳酸锂期货是怎么定价的,你们随便搜一搜就知道了,只能说也是国内锂电产业链内卷的结果)

同理,碳酸锂价格上张,电池厂、锂电中游龙头也可以跟着涨价,把涨价顺到下游,增厚利润。

你也不要跟我说什么矿太贵挤压中下游利润,这是内卷行业的思路,但对高增速的行业不适用。如果下游需求足够好,上游涨价不是不可以转嫁到终端买家手中,宁德天赐恩捷天齐们又不是没有一起涨过。

盘面给的细节是:

周五国轩因为披露固态产线进展、欣旺达成为特斯拉第五家电池供应商、两个个股利好带着锂电上中下游齐涨,就是人心思涨、共识加强的信号。

而周五的光,是锂电上午已经带动创业板新高后,下午才跟随加强的。

那么这里至少可以得出这样的结论:光是信仰,但电新绝对可以纳入主线讨论。

短期的流畅主升,还需要明天来一次超越光的确认。

至于我为什么今天用词是电新而不是新能源,因为除了新能源以外,美国缺点链的燃气轮机、变压器也都是好赛道。

指数在4000~4100一带压力还是有的,这里我认为指数有可能逐步转为震荡,但对于一些板块,是结构性行情的开始。

可能有一些声音认为,既然美国全球霸主地位松动,美国AI的泡沫迟早会破裂,美股迟早会崩盘,那么对应的出海算力链CPO、PCB、电网设备们就不应该被看好。

我觉得这个属于非黑即白的思维,美国这样的庞然大物衰落需要时间和循序渐进的过程,华尔街的底裤就是维持AI的叙事。

而中国制造可以帮他们维护好这个底裤,也可以帮助美国和其他国家地区完成能源革命,从“中国制造出海”这个叙事上讲,AI硬件、电新,其实是一样的。

至于这几天传的沸沸扬扬的金毛夫人(年轻时候真好看呀)和爱泼斯坦的亲密照,我只想到了这个