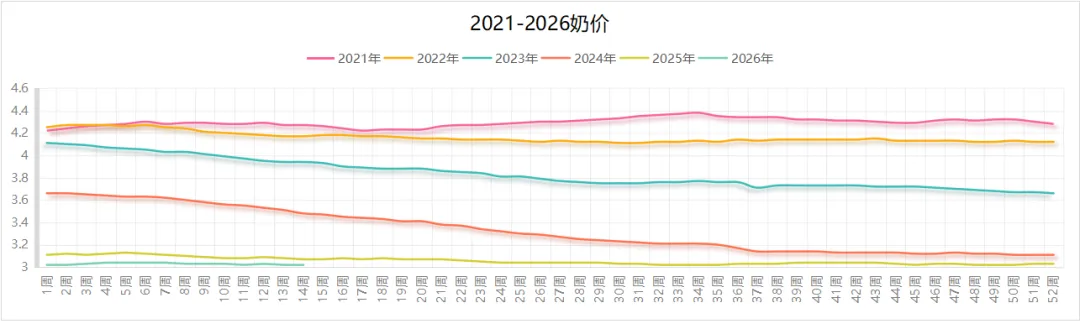

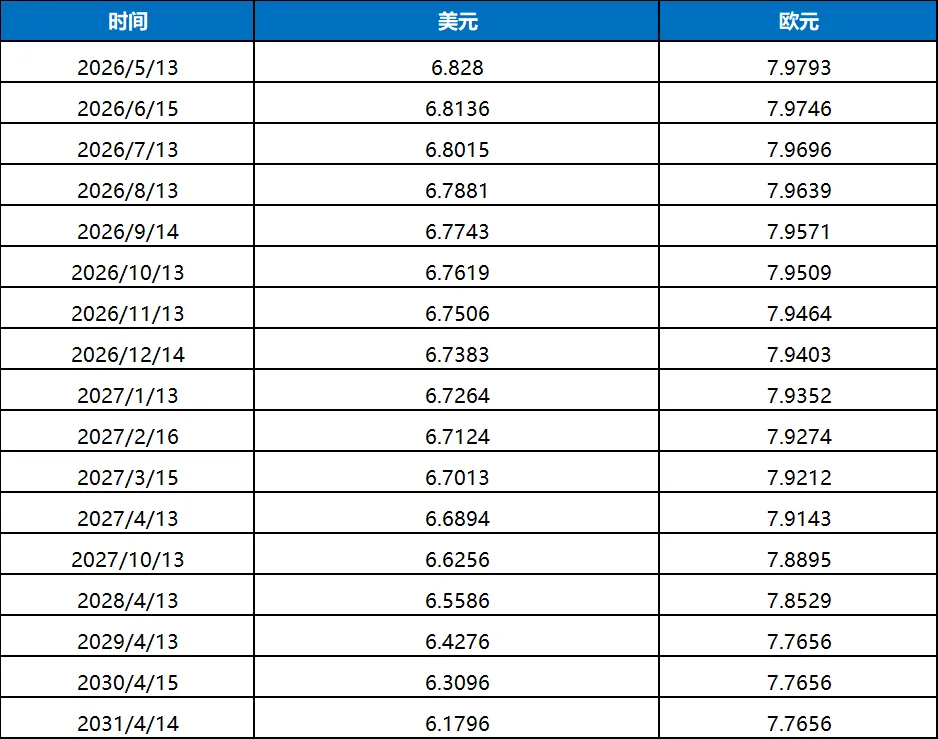

农业部统计截至4月2日,内蒙古/河北等11个生鲜乳主产区合同内外平均收购价格3.02元/公斤,环比持平,同比下跌1.6%。(注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)(2)国内主要银行远期锁汇参考:

1. 中国经济数据:(1)国家统计局4月10日发布:3月份全国居民消费价格指数(CPI)同比上涨1.0%,扣除食品和能源价格的核心CPI同比上涨1.1%;一季度CPI比上年同期上涨0.9%。工业生产者出厂价格指数(PPI)同比上涨0.5%,为连续下降41个月后首次上涨;(2)外管局4月7日发布截至2026年3月末,我国外汇储备规模为33421亿美元,较2月末下降857亿美元,降幅为2.5%;虽然PPI上涨大概率是成本推动型,但仍然显示工业产出及消化有改善迹象。2. 美/欧/日/韩经济数据:(1)4月10日公布PCE物价数据:核心PCE(剔除食品能源)环比:+0.4%;核心PCE同比:3.0%(美联储核心通胀指标,仍高于2%目标)名义消费支出环比增长0.4%,与当月PCE物价涨幅基本持平;但剔除通胀后的实际支出环比仅微增0.1%,被市场形容为“几无增长”;(2)4月8日美联储3月会议纪要:通胀进展反复,降息需更谨慎,多数委员倾向“晚降息、少降息”。

3. 热点区域近况:(1)中东战局:虽然美伊都有和谈意愿,但双方底线和企图南辕北辙,加上以色列不断加大攻击黎巴嫩力度以干饶停战,在巴基斯坦的第三轮谈判无果而终,冲突长期化难以避免;(2)俄乌战事:普京4月9日晚下令复活节停火;乌方跟进;(3)巴阿冲突:经中方斡旋,双方暂时停火一个月,但由于双方诉求相差较大,后期仍然存在爆发可能。

4. 国内合同外生奶及喷粉情况:西北及内蒙古部分区域再现口蹄疫情,散奶大幅度减少,部分区域两大乳企目前也难以满足量收奶。

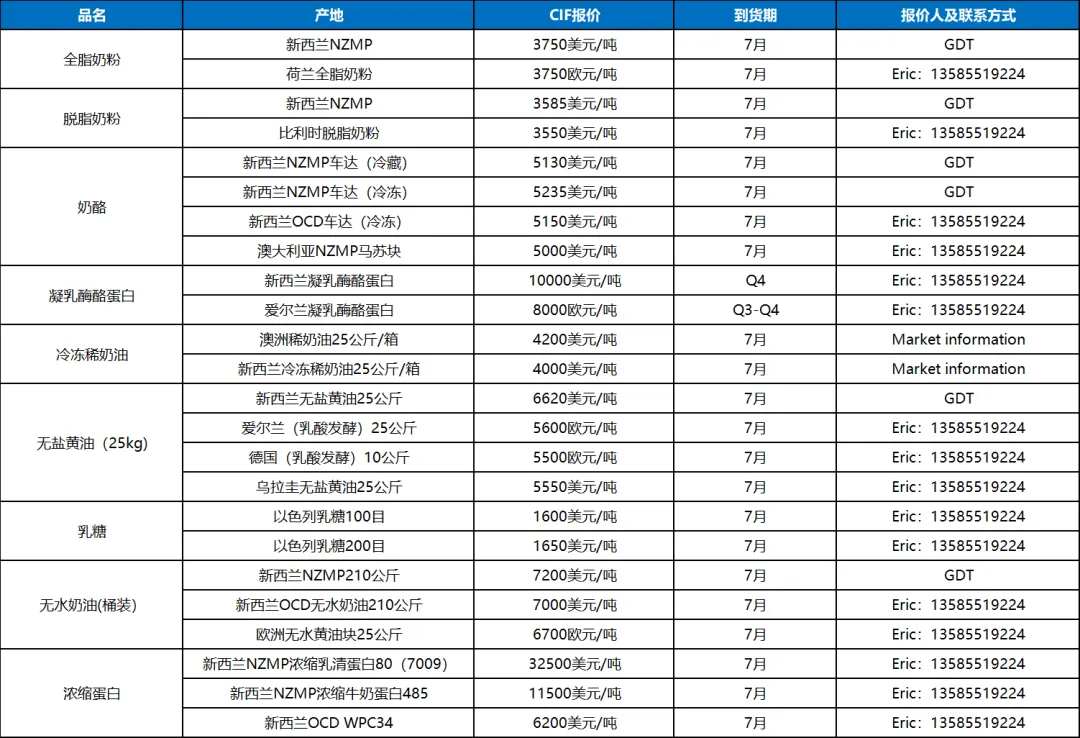

5. 国内主要企业动态:两大龙头乳企相继推动深加工乳品入市,奶酪,乳铁,蛋白全方位竞争;新西兰主要厂家/产地动态:(1)据传新西兰主要乳企本产季冷冻车达和无盐黄油线下基本售罄,除线上拍卖投放外,下产季要11月才能大规模发货;(2)新西兰几大乳企均惜售蛋白,减量供应市场,以保长期合作终端。

6. 国际行业/产地动态:美国对全球乳蛋白需求无穷无尽,清理完欧洲Acidcasein库存后,开始扫货新西兰MPC,新西兰下产季MPC价格大幅度飙升。

7. 本周GDT结果:乳脂大跌,奶粉小挫,全脂奶粉走势抗跌。

8.欧美乳品期货表现:欧洲黄油走稳,美国脱脂再涨。

9.原油:美伊和谈油价大挫。

10.棕榈油:棕榈油本周随油价回落。

11. 白糖:现货跌近国产糖成本线,白糖底部震荡。

12. 国内主要饲料用粮价:全国玉米平均价格2.50元/公斤,周环比持平,同比涨5.9%;主产区价格2.33元/公斤,环比持平;主销区2.57元/公斤,环比涨0.4%;豆粕均价3.44元/公斤,周环比跌0.6%,同比跌2.8%。

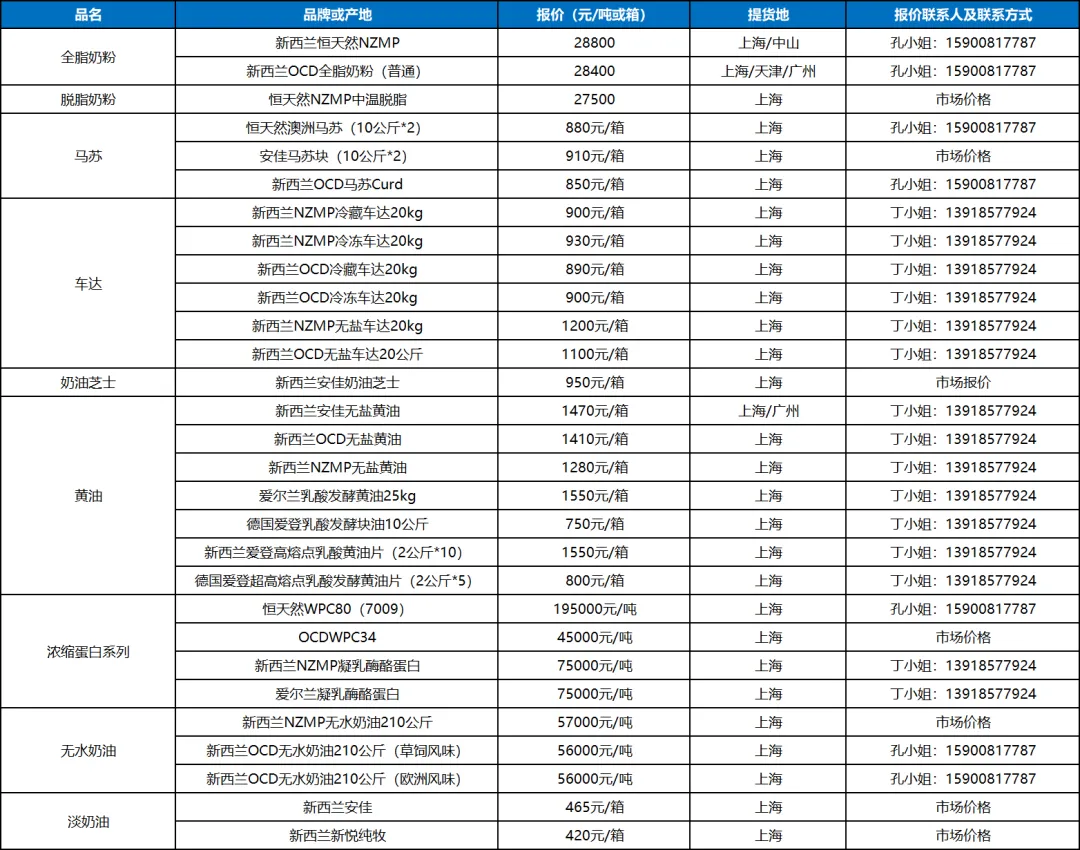

全脂奶粉:本周进口全脂奶粉在拍卖后,由于全脂奶粉走势超预期,带领期现货价格均出现反弹,虽然仍有贸易商低价少量出货意图影响市场,但效果不佳,整体市场中心上移明显;国产奶粉价格坚挺,由于应收奶不足量,龙头乳企停止低价出货,副龙头更是报价27000工厂自提不动摇,支撑明显。脱脂奶粉:进口脱脂奶粉价格回升,拍卖成本高企加上上半年整体买量偏少,价格重回27000上方,且有上行趋势;国产脱脂由于近期集中上市,出货减缓。

黄油:新西兰黄油下行不停,餐饮黄油拍后大幅度下调出货价格1500以下,带动工业品牌黄油跳水跌破1250中位线;国产黄油虽然报盘仍然波动不大,但随着进口价格下行,出货艰难。

无水奶油:进口无水奶油持续降价,随着逼近后期拍卖到货成本,有望止跌;国产无水一线品牌稳定,二三线随进口下滑。奶油芝士:新西兰餐饮奶油芝士紧张,国产原制奶油芝士开始被大厂逐步接受,部分厂家独辟蹊径用新西兰浓缩稀奶油替代,效果明显。

车达马苏:由于国产车达入市,进口车达马苏块均销售缓慢;马苏碎市场竞争日益激烈,去年增量厂家较多,产能增长过快。

乳糖和乳清粉:低蛋白/甜乳清/脱盐乳清继续内外市场红火,尤其脱盐乳清活跃稀缺;乳糖稳定上行,国内大厂近期有召回动作更导致未来货源可能进一步紧张。

浓缩蛋白类各品种:浓缩乳清蛋白一货难求,全球各主要供应商均减量供应,囤货待涨;MPC80/70受美市场需求提振,持续上行;酪蛋白酸钠整体库存仍旧较多,现货难有起色;RC价格市场主要活跃供应商新西兰和爱尔兰均有大幅度涨价动力,现货开始走强。

稀奶油:新西兰淡奶油持续回落,一众国内国际品牌抛货频频。

UHT奶:生奶价格受部分区域出现口蹄疫迹象影响,上涨明显,尤其在西北区域反而成为价格高位,东北区域由于无疫情及本区域消化缓慢,成为价格洼地,但奶价也不低于2.7元/公斤。