今日,硅能源板块强势拉升,引爆行情的直接催化剂,是广期所多晶硅期货主力合约日内触及涨停,涨幅高达9%,报34770元/吨。这背后,究竟是一个怎样的产业?工业硅、有机硅、多晶硅有何不同?当前供需格局如何?又为投资者揭示了哪些方向?

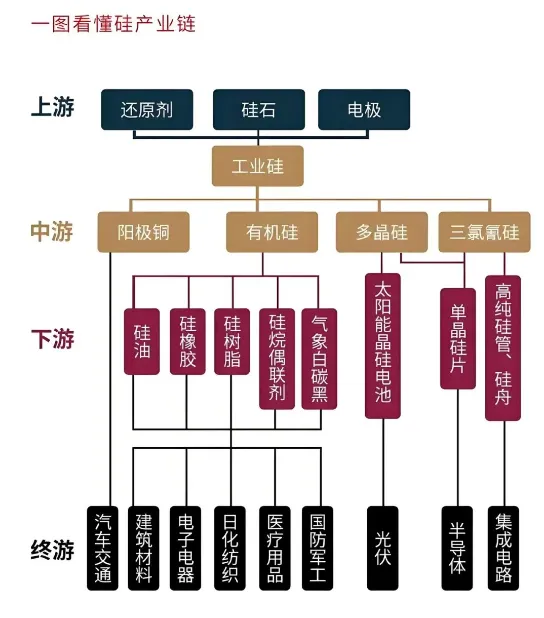

认识“硅”家族:工业硅、有机硅与多晶硅

要理解这轮行情,首先要分清硅产业链上的三位“主角”。

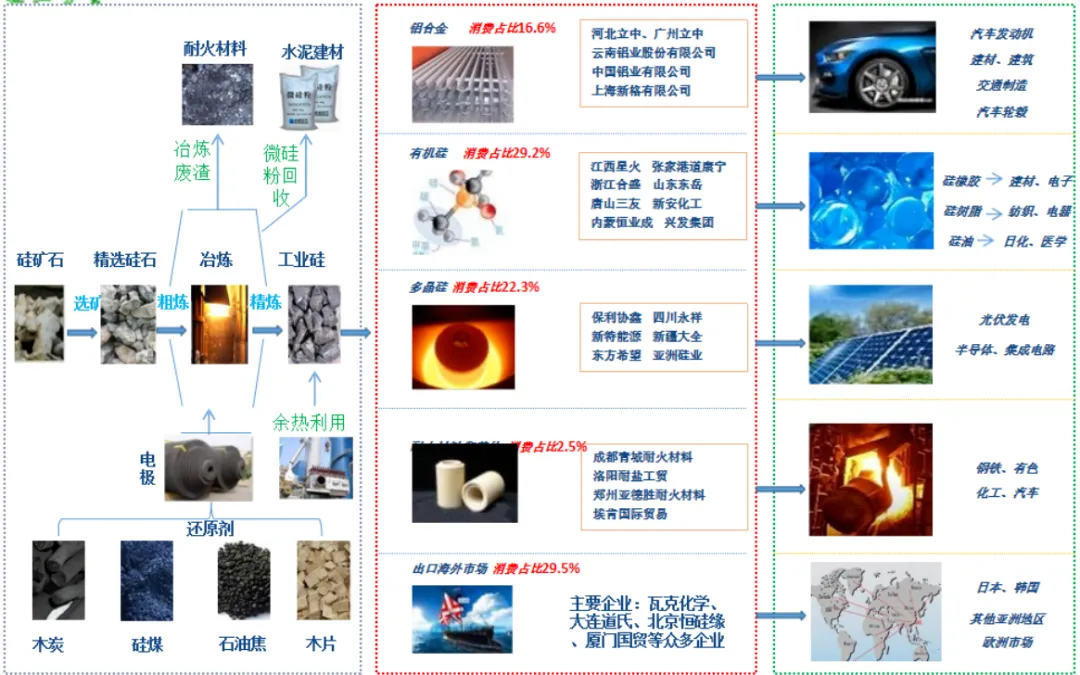

工业硅,又称金属硅,是整个硅基新材料产业链的基石。它由硅石和碳质还原剂在高温电炉中冶炼而成,硅含量约99%。你可以把它理解为“硅矿石”经过初步提炼后的初级产品。

多晶硅,则是工业硅的“精加工”产品。通过对工业硅进行一系列复杂的化学提纯,得到纯度极高的硅材料。它的下游应用相对集中,最主要的就是用于制造光伏发电所需的硅片,是光伏产业最核心的原材料。此外,极高纯度的多晶硅也用于半导体芯片制造。

有机硅,是工业硅的另一个重要去向。通过化学合成,工业硅被转化为具有独特性能的有机硅化合物。它并非单一的终端产品,而是一大类材料的总称,以其优异的耐高低温、绝缘、耐候等特性,广泛应用于建筑密封胶、纺织助剂、日化用品、新能源汽车、电子器件等几乎各个工业领域。

简单来说,工业硅是原料,多晶硅和有机硅是两大核心深加工分支,前者主攻新能源(光伏),后者渗透千行百业。

供需现状:产能过剩下的艰难磨底与结构性曙光

过去几年,在新能源浪潮的推动下,硅产业链经历了疯狂的产能扩张。然而,当供给的增长远超需求,行业便陷入了产能过剩和价格下跌的泥潭。

根据市场分析,目前工业硅和多晶硅均处于产能过剩、高库存的状态。工业硅的产能利用率仅在65%左右,大量产能闲置。多晶硅企业则因持续亏损压力,在行业自律下进行降负荷生产。

然而,黑暗中已现结构性曙光。首先,持续的亏损和价格低迷正在加速行业洗牌,落后产能逐步出清,行业集中度向头部企业提升。其次,需求端出现分化。尽管光伏装机增速面临阶段性放缓,对多晶硅需求的拉动减弱,但有机硅领域出现了积极信号。随着其在新能源、新材料等领域的应用拓展,需求保持增长,行业可能率先复苏。

为何突然大涨?多重因素共振点燃行情

今日多晶硅期货涨停并带动股票板块大涨,是多重因素叠加的结果:

价格触及成本线,反弹动能积聚:经过长期下跌,多晶硅价格已逼近甚至跌破许多企业的生产成本线,继续下跌空间有限,市场存在强烈的超跌反弹和技术性修复需求。

供给端出现收缩预期:行业持续亏损已迫使部分企业减产或停产。同时,市场上关于行业进一步“自律减产”、“反内卷”的呼声和预期不断增强,这改善了未来的供给预期。

需求预期边际改善:虽然长期增速放缓,但光伏装机在全球能源转型大趋势下仍保持增长基数。随着部分落后产能出清,供需格局有望迎来边际上的改善。

宏观与关联品种带动:近期与工业生产相关的宏观预期有所回暖,同时焦煤等上游原料期货价格走强,也从成本端和情绪上对硅产业链价格形成了支撑。

重点方向:在周期底部寻找真龙头

对于股民而言,硅产业链的投资机会在于在行业周期底部识别出能够穿越寒冬、最终受益于格局优化的强者。

方向一:一体化龙头,成本为王。在价格战激烈的环境下,拥有从工业硅到多晶硅或有机硅完整产业链布局的企业,成本控制能力最强。它们能有效平滑上游原料波动,在行业低谷期展现出更强的抗风险能力和盈利韧性。

方向二:技术领先的细分冠军。在有机硅领域,那些能够生产高端特种硅橡胶、硅树脂等高性能产品的公司,因其技术壁垒高、附加值高,受通用产品价格战的影响较小。

方向三:受益于供给格局优化的纯粹标的。行业洗牌最终将提升集中度,市场份额会向头部企业集中。那些产能规模大、资金实力雄厚、管理优秀的行业巨头,有望在周期反转时获得更大的弹性。

总而言之,今日硅能源板块的爆发,是长期压抑后的情绪释放与基本面边际改善预期共振的结果。它提醒我们,即便是身处“过剩”行业的优质公司,当其价格充分反映了所有悲观预期,并出现供需格局改善的苗头时,其投资价值便会重新凸显。