先给大家摆一组数据。2025年全球人形机器人产量是13318台,比2024年的2300台翻了5.8倍,的确是跳了一大步。

成本这块更直观。

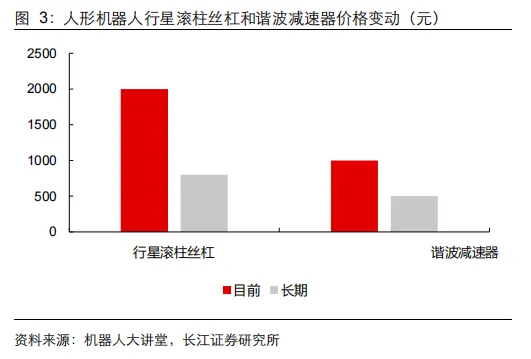

尤其是关键部件,比如行星滚柱丝杠单件目前约2000元,长期可能降到1000元以下。谐波减速器单台现在还在1000元以上,往后可能降到几百元。

成本越便宜,对量产的刺激越大。

硬件进展如火如荼,软件也不甘落后。

毕竟硬件能动只是第一步,真正决定“能不能干活、干得稳不稳”,还是训练方法、数据规模和模型能力。

这里面最有看头的,是训练侧的两点关键变化。

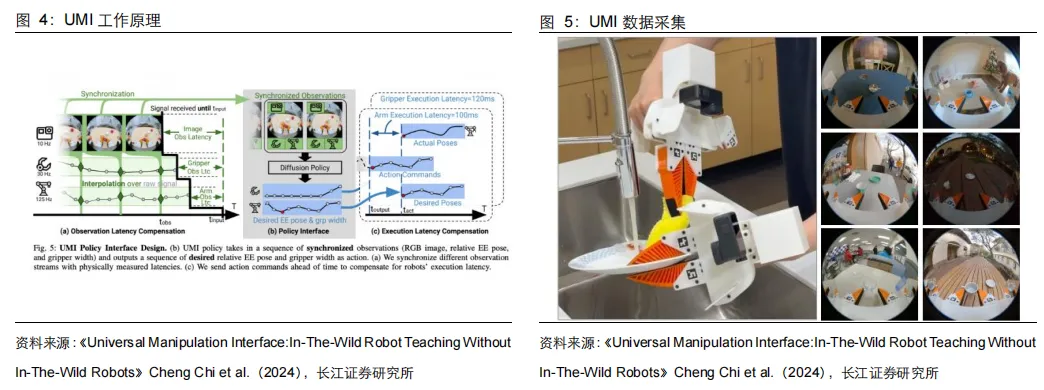

数据采集不再只靠遥操,开始扩展到UMI、互联网视频等方式,规模一下子被拉起来。训练方法上,强化学习和世界模型更好地被用进来,目标就是让机器人在真实世界里更抗干扰。

试想一下,硬件在降本,软件在提速,两条腿一起跑,才能把人形机器人的发展速度提上来,让它们能尽快“上岗”。

从哪抓取行业进度呢?

海外主线,无疑要看特斯拉。

特斯拉早早就把大话放出来,今年正式开启量产,并且在做年产100万台的产线。

这背后的潜台词是,在方案逐步定型后,各个供应商的竞争焦点,会从“能不能进供应链”,变成“能不能按节奏量产交付”。

以前大家聊方案、聊潜在切入点,很容易越聊越嗨。可一旦进入定型期,决定份额的只有产能和交付能力,很现实,没那么浪漫。

国内主线,更接近与政策打底,加应用推进的双轮推动。

国情大家都知道,政策定调确实重要。

工信部指导意见之后,从中央到地方的扶持延续性很强,很多地方也在开放具身智能、人形机器人应用场景,建数据采集基地,给资金支持。0到1阶段,有政策托底,产业才更敢试错。

有了政策,但绝不能只有政策。

订单才是检验成色的唯一途径。

当前国内资金都在用出货、订单、场景落地去检验技术迭代的成果,从逐步确立的头部企业里找确定性。

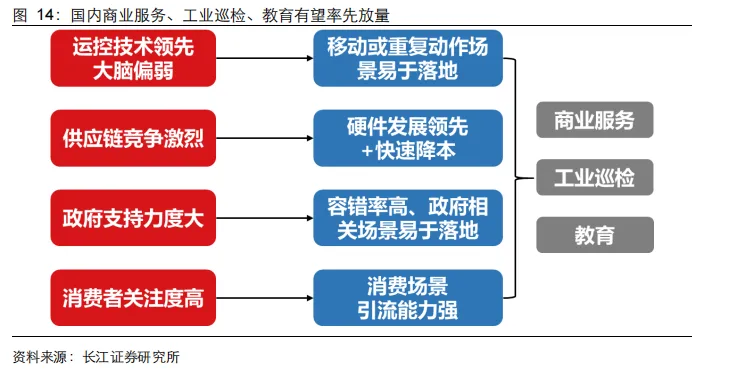

这里最有看头的,是场景放量。像是商业服务、工业搬运和巡检、教育这种重复性强、结构化程度高、容错空间更大的生意环境,更适合先跑起来。

看出来了吧?国内资金很现实,专门愿意找那些能标准化的地方,先把钱赚到。

最后再给大家说个科技投资的永恒逻辑,永远重视新技术。

这是投资里机会最大,也是最容易让人出现误判的地方。

就以机器人威力,灵巧手、电子皮肤、关节减速器方案、关节自由度、MIM、TPU、丝杠工艺、陶瓷球等等等等。你不需要知道它们每个是用来做什么的,但记住一个判断就好,这些变化一旦落地,确实可能改掉供应链格局,可在落地前,千万别把它当真。

举几个简单的例子吧。

灵巧手的自由度提升是大趋势,国内主流灵巧手单只主动自由度已经到15、17甚至更高。特斯拉因为绳驱等方案,单只主动自由度可能到22,新一代灵巧手单手(含小臂)自由度升到25。传动方案会并行推进,微型丝杠、腱绳、连杆、链传动都在验证。

电子皮肤现在更多用在手部辅助精准力控,长期会从手走向全身覆盖。减速器这边,谐波精度强但抗冲击一般,行星效率高但精度弱,摆线针轮可能在重载关节上成为备选,混合方案也许会变成常态。

MIM的逻辑更像制造业的“降本神器”,材料利用率接近100%,单件成本可能是机加工的10%到50%,适合小而复杂的金属件批量生产,而一台机器人需要的MIM零件可能是数百个级别。

TPU则更适合“软组织”类部件,比如皮肤、缓冲层、护套、柔性封装等。丝杠工艺上,行业也在探索车削、辊压等新工艺提升效率。陶瓷球性能好但贵且脆,壁垒在粉体、烧结均匀性、裂纹控制以及超精密加工能力。

这些在交易层面,都足够性感,足够让人冲动。可一旦这个技术被其他技术取代,不管之前有多神,都会像诺基亚被苹果干掉一样,小甜甜迅速变成牛夫人。