短端利率下行行情是否即将结束?

- 2026-07-25 19:09:25

作者|陈 皓

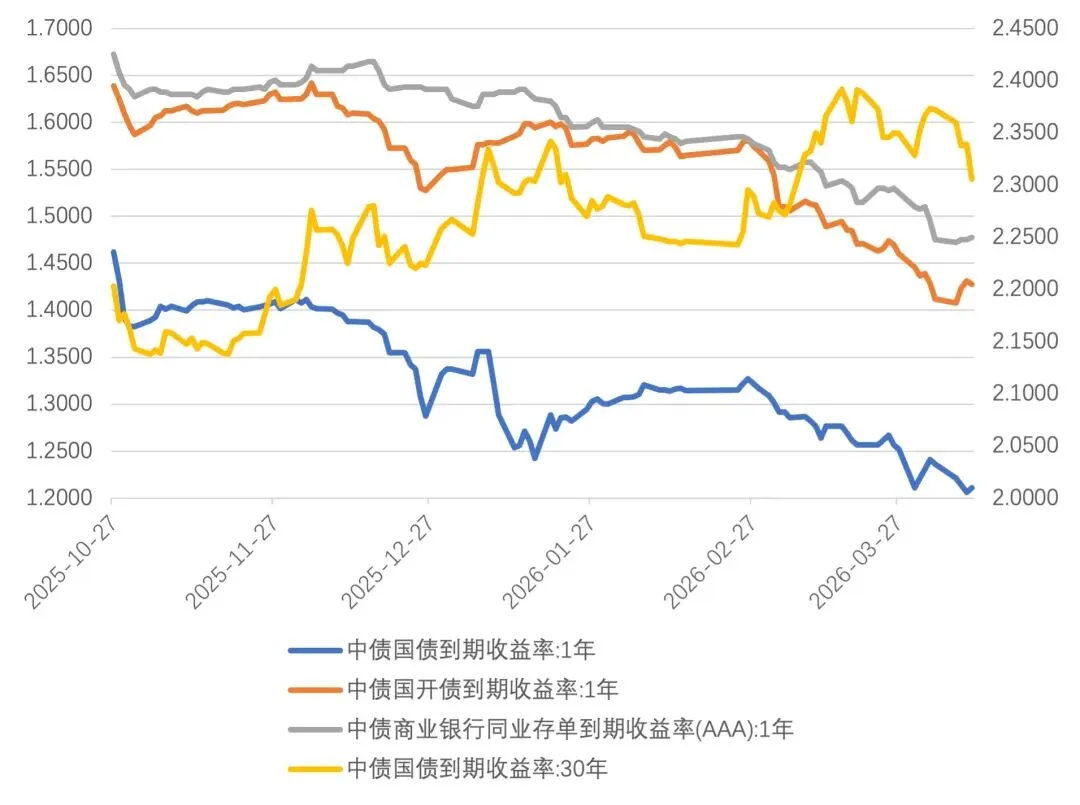

2025年10月27日,潘功胜行长出席金融街论坛年会,并在主题演讲中称“目前,债市整体运行良好,我们将恢复公开市场国债买卖操作”。自国债买卖操作重启以来,债市短端利率经历了一轮显著的下行行情:1Y国债、1Y国开债收益率以及1Y同业存单(NCD)收益率分别下行25bp、21bp、19.5bps至1.21%、1.4275%和1.4775%的低位。与此同时,超长端利率却在权益走强、政府债券供给预期、银行利率敏感性指标约束、地缘政治风险引发通胀预期等因素共同影响下,市场情绪始终谨慎,30Y国债同期上行10bp至2.305%;收益率曲线的长短两端出现明显分化。

我们在2025年12月的《收益率回到买债前,能抄底吗?》一文中曾明确指出“短端品种已经具备了不错的配置价值,适合配置型的大资金介入;超长端的头寸仍比较拥挤,形势并不充分明朗”的观点,从事后结果来看,得到了市场的验证。

图1:2025年10月国债买卖操作重启以来市场表现

数据来源:IFind、浙商银行FICC整理

然而,随着市场投资者开始一致拥抱短端票息策略,在政策利率保持稳定、缺乏进一步下行的明显动力的背景下,短端利率品种的大幅下行显示市场已经逐步显现拥挤迹象,潜在回调风险正在累积。那么当前短端利率的下行是否即将结束?本文试图通过回顾历史上的短端行情调整进行分析。

一.短端调整的两种类型

通过复盘近十年来历史上4次典型的短端行情结束(2014.12-2015.6、2020.1-2020.6、2022.4-2022.12、2025.1-2025.3),我们尝试总结短端行情结束的两种类型,有如下发现:

01

央行的主动纠偏

1)为应对经济下行压力、降低社会融资成本,2014年11月至2015年6月,先后4次调降存贷款基准利率,其中2014年11月的降息为当时时隔两年多以来的首次降息,标志着宽松周期的开启

表1:2014年11月-2015年6月央行政策利率调整

数据来源:浙商银行FICC整理

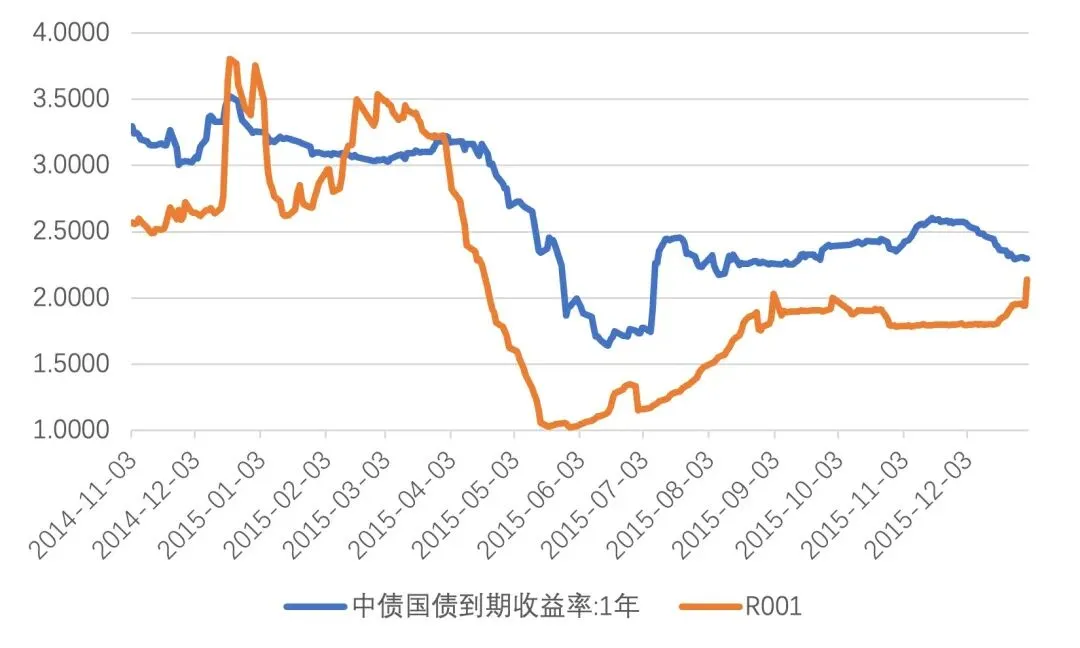

受此影响,2015年2月以来,资金价格(R001)开始快速下行,1Y国债收益率一度大幅下行近200bp,同时权益市场开启了一波波澜壮阔的杠杆牛市。2015年5月开始,或许出于为彼时亢奋的资本市场降温的考量,央行公开市场操作连停,导致资金面开始收紧,资金价格(R001)大幅反弹近100bp,1Y国债也应声反弹上行近90bp。

图2:2014年12月-2015年12月R001及1Y国债收益率走势

数据来源:IFind、浙商银行FICC整理

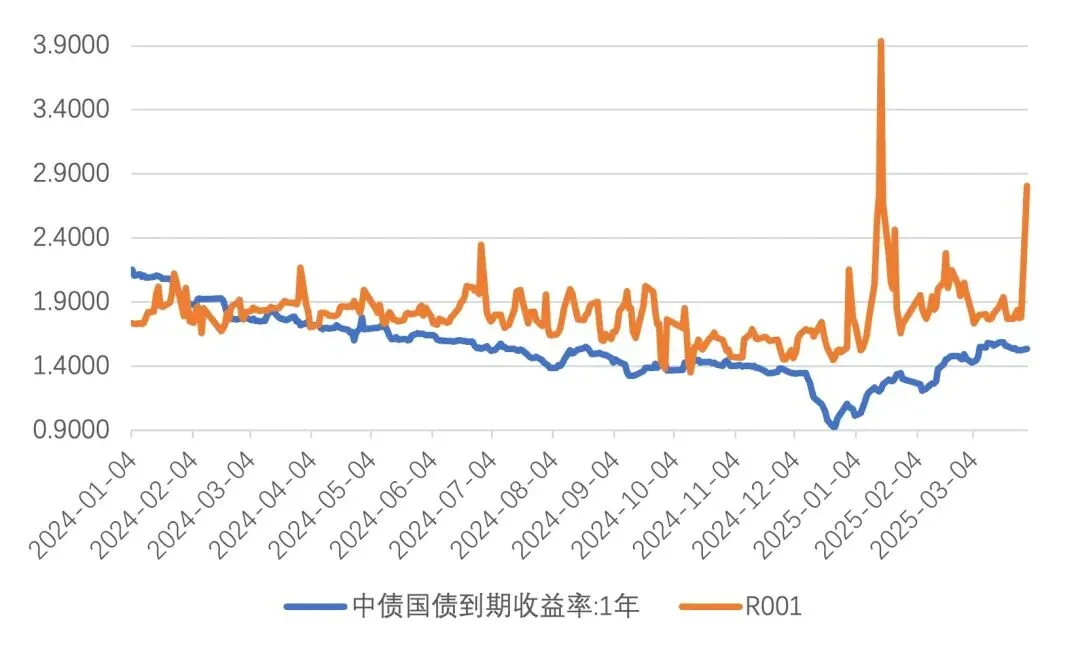

2)2024年以来,受到基本面下行压力、预期持续转弱的影响,债券市场出现了一波以长端收益率为代表的持续下行。与此同时,2024年央行先后两次累计下调7天期逆回购利率合计30个基点,并在年中开启国债买卖操作,累计净买入1万亿。受此影响,尽管资金价格(R001)总体保持稳定,但在市场投资者预期和“抢跑”下,收益率出现明显下行,并在2024年12月开始加速。为了对这一不理性预期进行纠偏,避免风险累积,2025年一季度:央行持续净回笼流动性,暂停国债买卖,释放稳汇率信号,资金利率明显抬升,短端收益率开启纠偏式调整。

表2:2024年1月-2025年1月央行重要货币政策调整

数据来源:浙商银行FICC整理

图3:2024年1月-2025年3月R001及1Y国债收益率走势

数据来源:IFind、浙商银行FICC整理

02

经济预期变化、融资需求回升

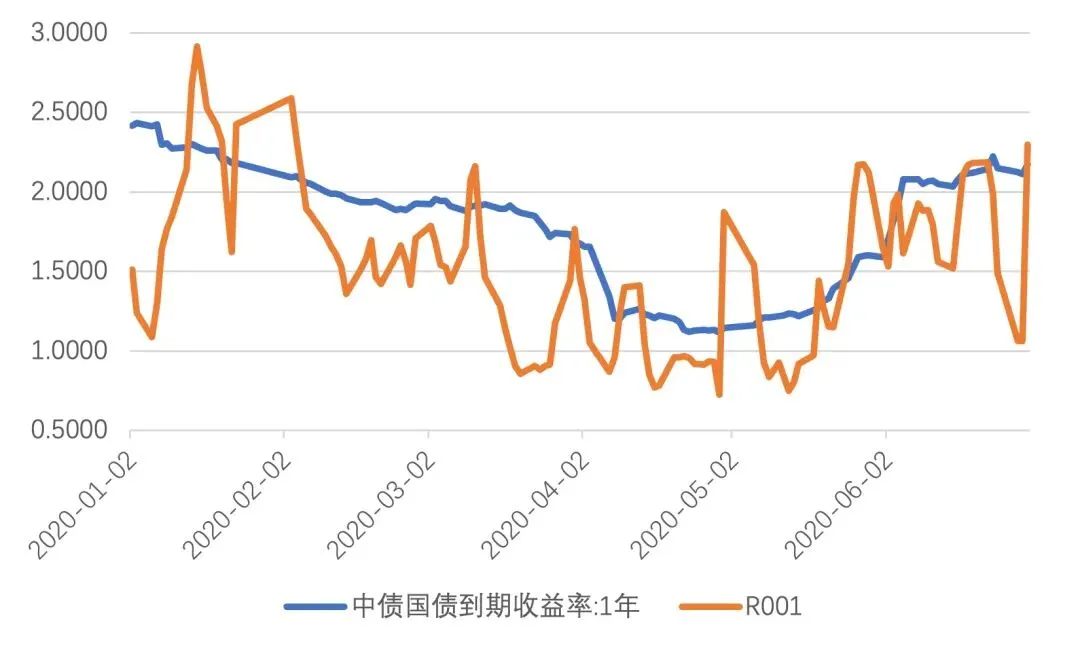

1)2020年初公共卫生事件导致经济承压,央行果断加大了逆周期调节力度,操作呈现出“总量宽松、价格下调、结构精准”的显著特征,通过公开市场大幅净投放、降准降息、再贷款再贴现等操作呵护流动性,助力经济逐步重启。2020年4月初,央行调降超额准备金利率加速了行情的演绎,短端资金利率、短债收益率在一季度均大幅下行。随后4月至5月末央行一直未操作逆回购,意味着央行态度有所变化。尽管期间资金利率持续低位,但后续随着宽信用政策效果逐步显现、融资需求回升,资金面开始收敛,R001上行接近90bp、1Y国债上行85bp左右。

表3:2020年1月-2020年6月央行货币政策调整

数据来源:浙商银行FICC整理

图4:2020年1月-2020年4月R001及1Y国债收益率走势

数据来源:IFind、浙商银行FICC整理

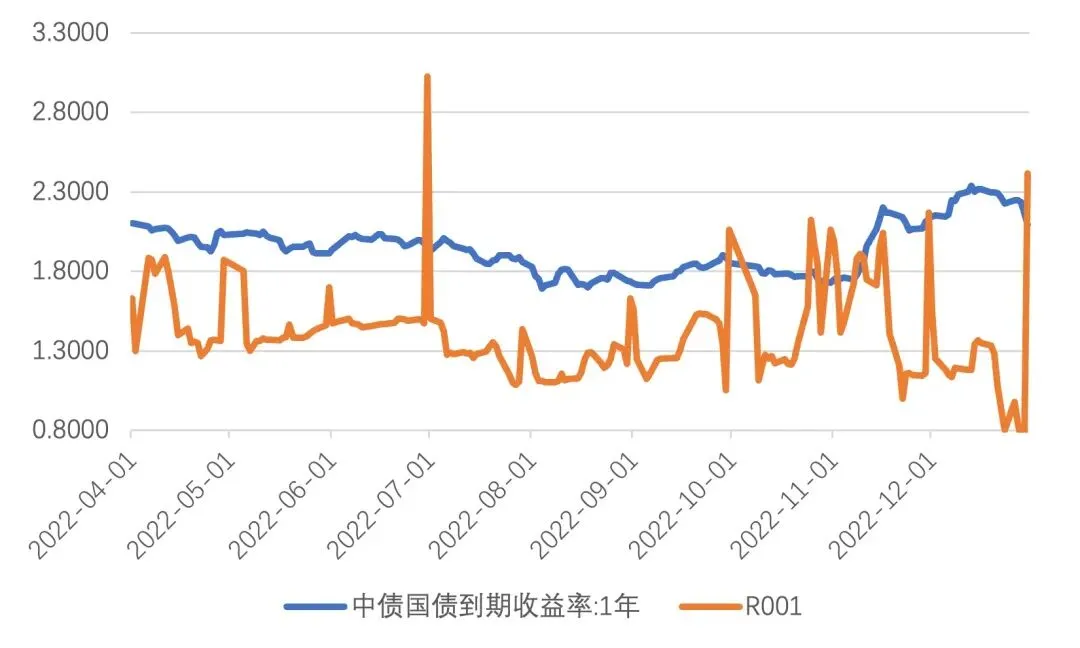

2)部分城市因公共卫生事件加强管控期间,经济活动进一步放缓,资金淤积在金融体系,银行间资金利率持续宽松、短端利率大幅下行,1Y期国债利率下行超40bp。从2022年9月开始,随着经济逐步企稳,同时伴随公共卫生事件管控逐步放开的预期,市场对经济活动复苏开始有了更强预期,叠加经济活动复苏带来资金面波动加剧,使得2022年11月理财赎回潮导致债市出现负反馈式调整,收益率加速上行,1Y期国债利率自9月至2022年末反弹上行超50bp。

图5:2022年4月-2022年12月R001及1Y国债收益率走势

数据来源:iFind,经浙商银行整理

通过回顾上述两类短端利率的调整方式,我们发现:1)央行主动纠偏类的调整往往发生在市场预期比较极致的时期,而调整过程往往以比较剧烈的方式演绎,同时调整的也相对比较迅速;2)而信贷活动恢复、经济预期好转式的调整,其调整进程本身更多以渐进式的方式演绎,更多呈现出一种“钝刀割肉”的特征。

二.如何看待当前的短端利率

落脚到当下,当前银行间资金利率持续宽松,DR001向下趋近1.20%。考虑到央行此前于2024年7月8日宣布创设了临时正回购和临时逆回购操作,其利率定价机制是以7天期逆回购操作利率为基准,临时正回购利率减点20bp,临时逆回购利率加点50bp,因此理论上的利率走廊下限(临时正回购利率) = 7天期逆回购利率 - 20bp=1.20%,因而DR001进一步下行的空间已经比较有限。

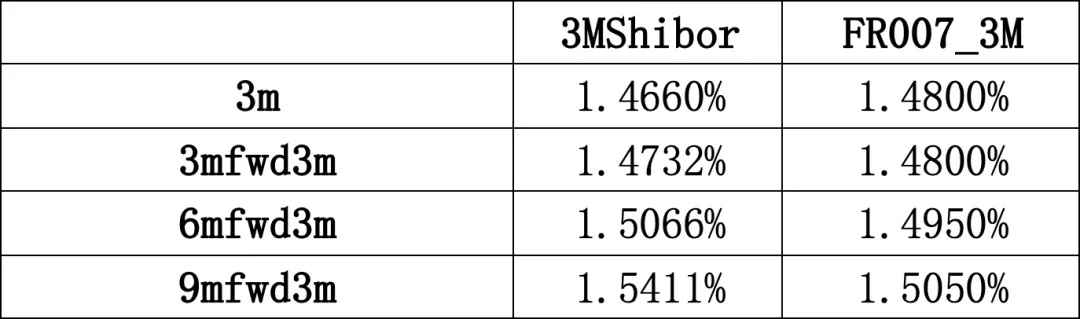

另一方面,当前短端1Y国债定价在1.21%,已经对这部分资金宽松现实以及后续的宽松预期进行了比较充分的定价;短期内如果没有OMO降息预期的升温,短端利率继续下行的空间已显逼仄。而对于OMO降息预期,我们认为:近期DR001的持续低位运行以及央行4月以来开展的地量OMO操作,一方面显示银行间流动性本身持续处于合理宽裕状态,另一方面也显示央行在当前进一步提高宽松等级、采取价格型工具的必要性本身并不高。当前央行对于资金面的态度或许处于一种“维持宽松,但无意引导进一步下行”的状态。叠加2026年一季度货币政策委员会季度例会在货币政策定调中增加了“规范信贷市场经营行为,降低融资中间费用”的表述,我们认为当前央行的政策重心或在于畅通利率传导机制,而短期内下调政策利率的紧迫性并不高。同时,尽管短端现券收益率持续下行,但短端IRS定价显示的“降息预期”仍然十分克制,因此当前的“降息预期”似乎值得再作商榷。

表4:当前IRS市场隐含的远期利率及资金预期

数据来源:浙商银行FICC整理

综上,当前资金利率已经接近理论下限、短端利率品已经进行了充分定价并且短期内降息预期并不算高,这意味着短端利率下行的空间基本被“锁死”。但另一方面,当前短端的定价暂时也谈不上过于极致和激进。考虑到当前经济回升态势仍然有不稳固的特征,央行当前主动纠偏式的干预可能性并不高,后续更有可能通过前述的第二种方式发生由资金面开启的第二类调整。

至于短端利率是否会立刻产生调整、调整的幅度有多大,我们认为这两点则取决于信贷复苏,经济活动回升的进程。如果复苏进程依然偏缓,那么资金面维持宽松的状态可能更长一些,各类期限利差、品种利差也有进一步压缩的空间。近期开始走平的曲线可能意味着市场已经开始交易这种可能性。而如果经济活动超预期复苏,那么资金面的收敛以及短端的调整可能会来得更早一些。

我们倾向于认为经济活动复苏更有可能是渐进式的,这也意味着短端品种或许仍存在着一个相对较长的“减持窗口”。

END

往期精选