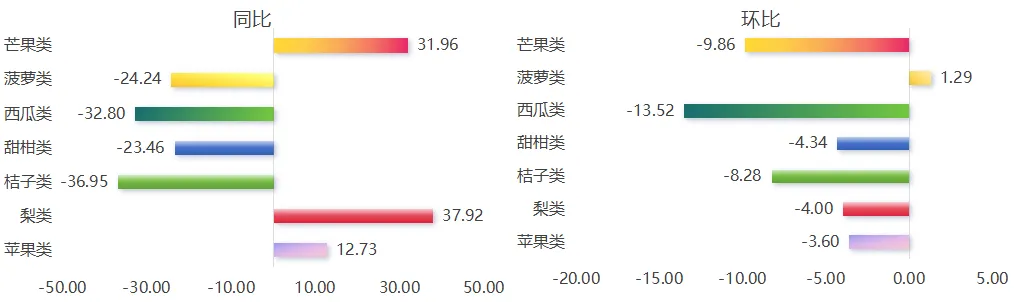

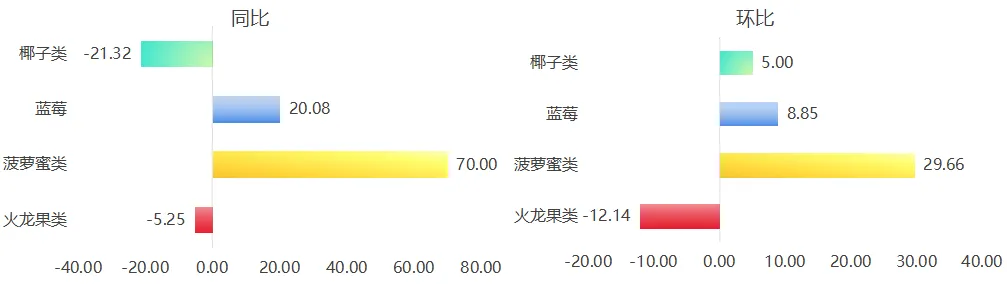

尽管不少品类销售承压,核心原因离不开整体经济环境偏弱,但具体到水果行业,其表现形式又呈现出行业自身特点。像是甜柑类、桔子类的这类产品,种植规模较大且产区集中度高,此前品质与价格均一度处于高位,农户和果商的期待值一度较高。如今,产量的无序增长带动品质、价格持续下行,而价格的下降往往意味着利润空间更高幅度的下降,这种现实情况使得农户果商心理落差十分明显。为了保障自身利益,部分货主调整流通路径,从一级批发市场转向三、四级批发市场,以降低销售速度换利润;也有部分货主积极布局国外市场,通过拓展销售版图寻求溢价空间,目前,草莓、耙耙柑、蓝莓、阳光玫瑰、荔枝等多个品种都在加快开拓国际市场。

与此同时,部分产区现代化发展相对滞后,难以跟上消费端在税务规范、农残检测等方面的要求变化。作为产销衔接环节关键、以代销为主的批发市场对此缺乏有效调节空间,直接影响交易效率,大多承压前行。此外,曾经作为市场采购主力的大型商超,面对这种情况,要么缩减自身规模,要么直接深入产地源头,建设相关设施,引导标准建立,再凭借渠道优势,压缩成本,提升利润空间。

上述多重因素叠加,对嘉兴水果市场这类一级批发市场的交易规模增长,形成了较为显著的冲击。