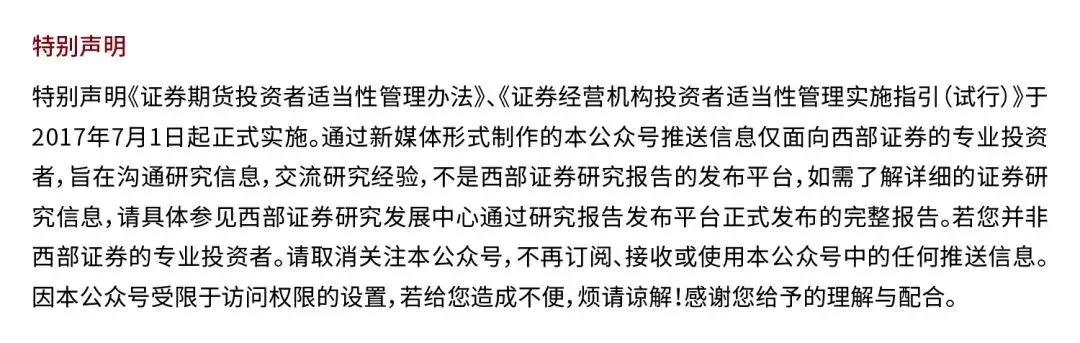

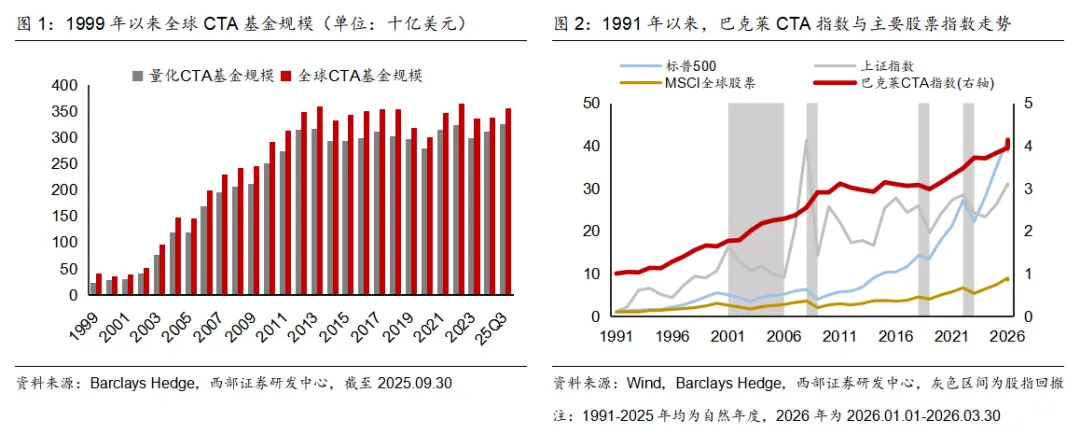

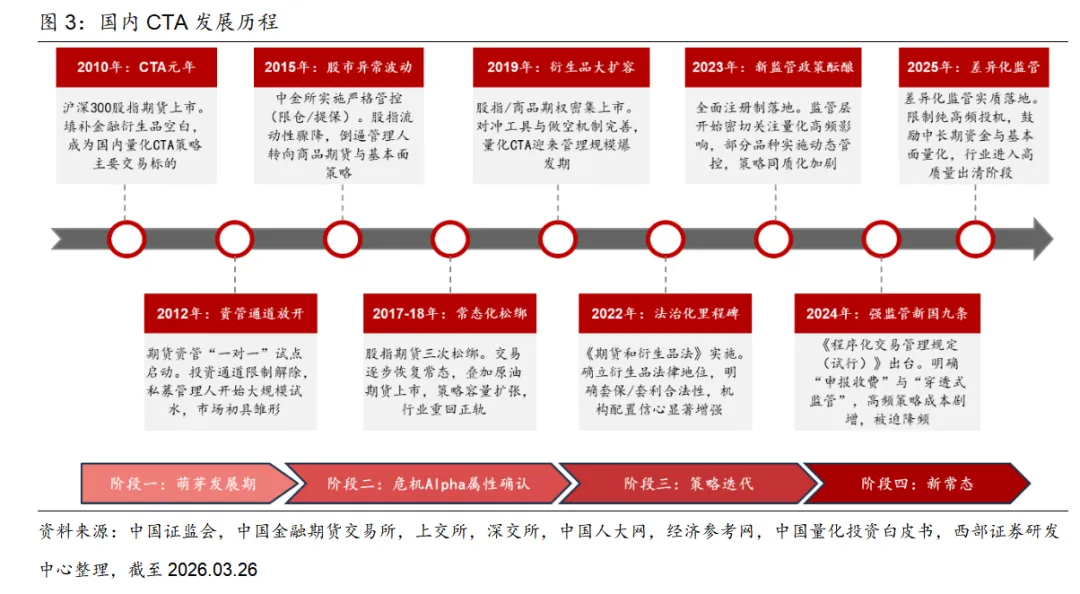

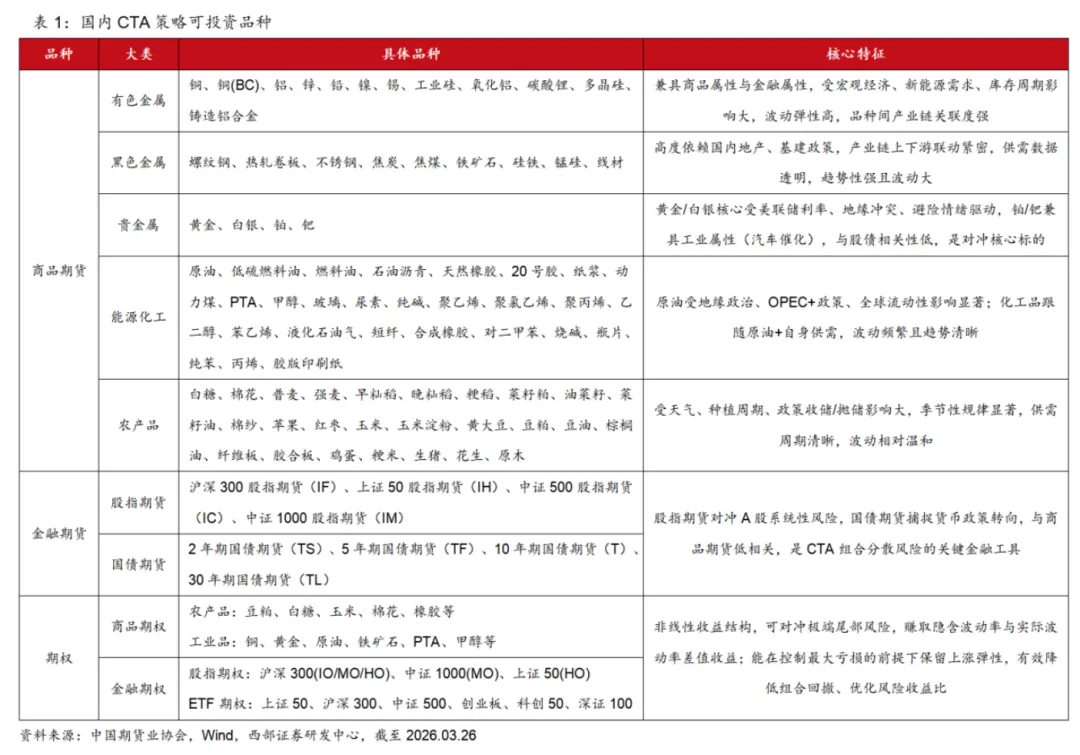

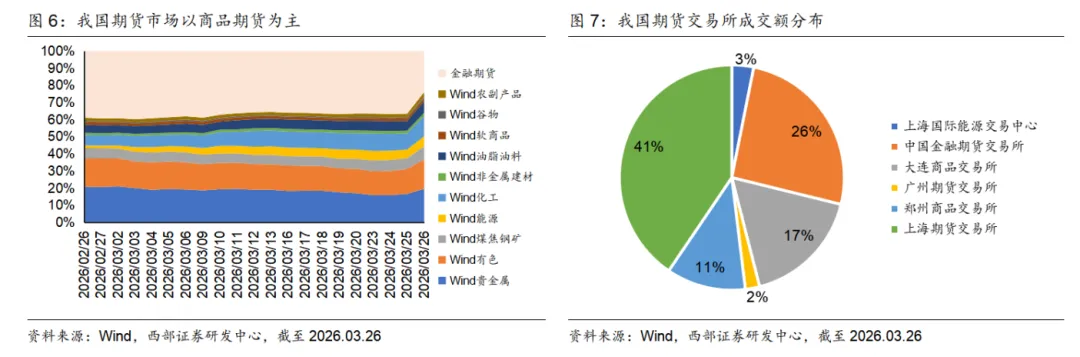

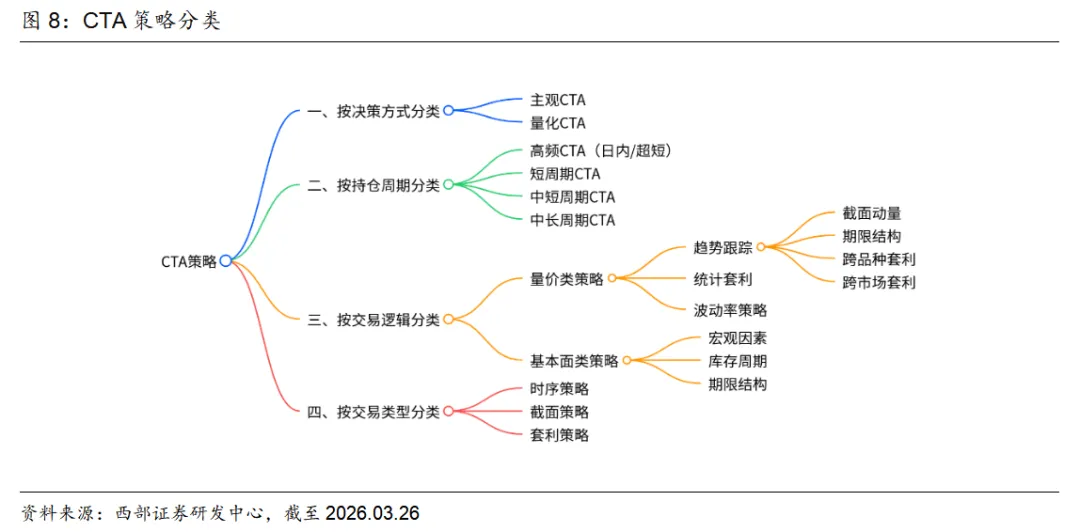

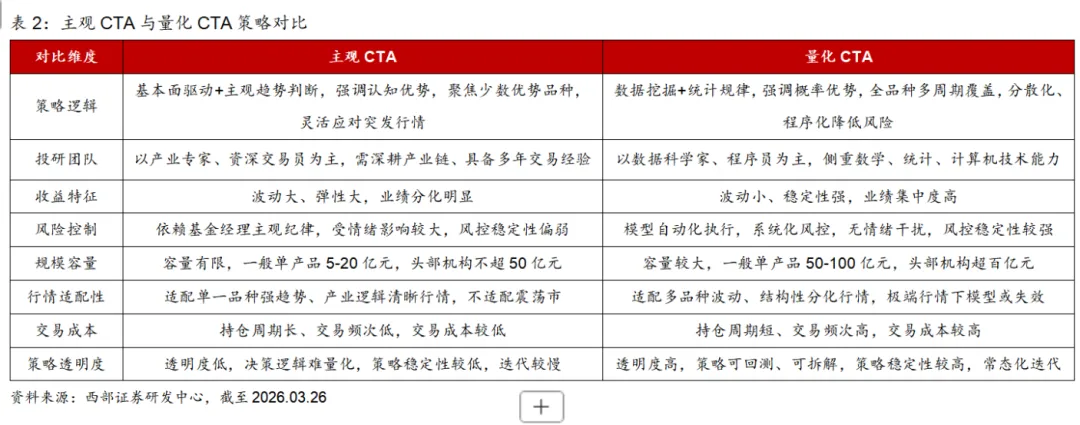

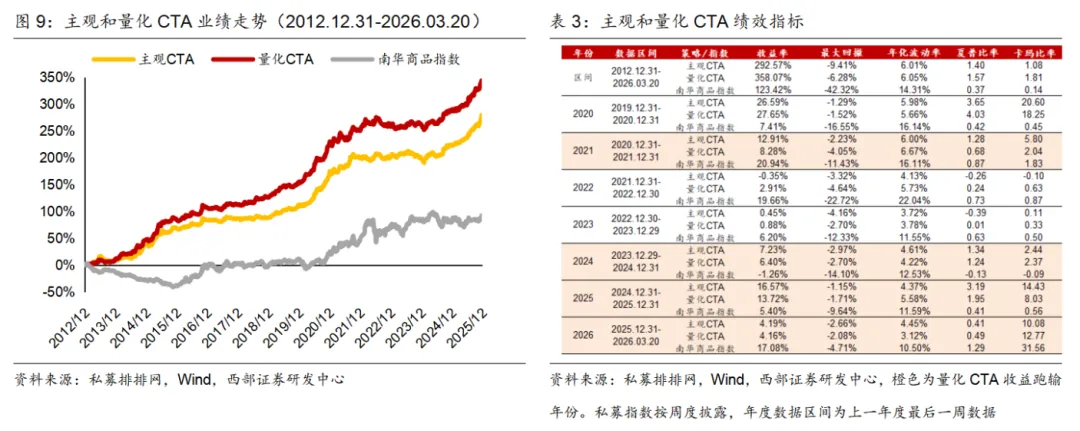

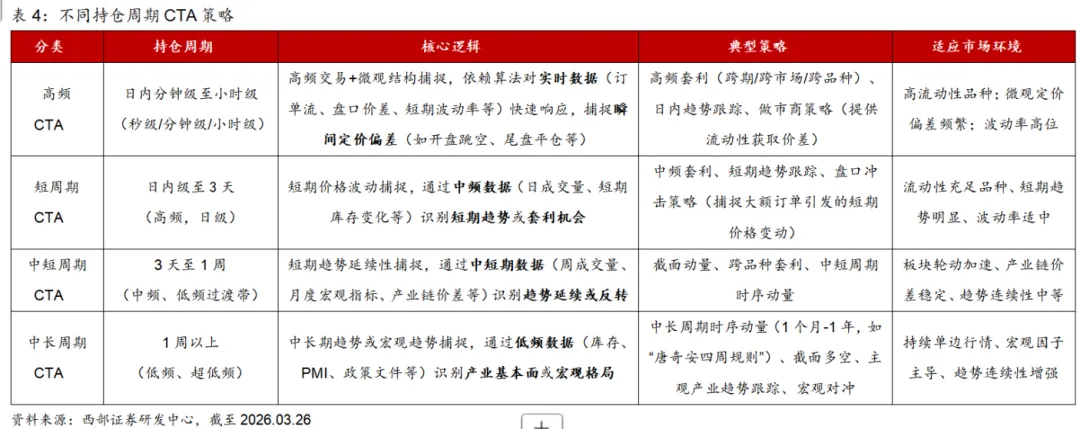

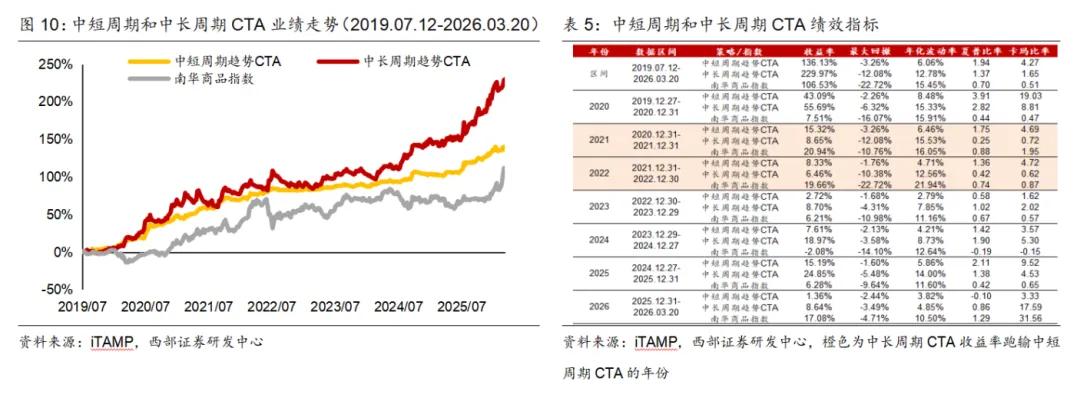

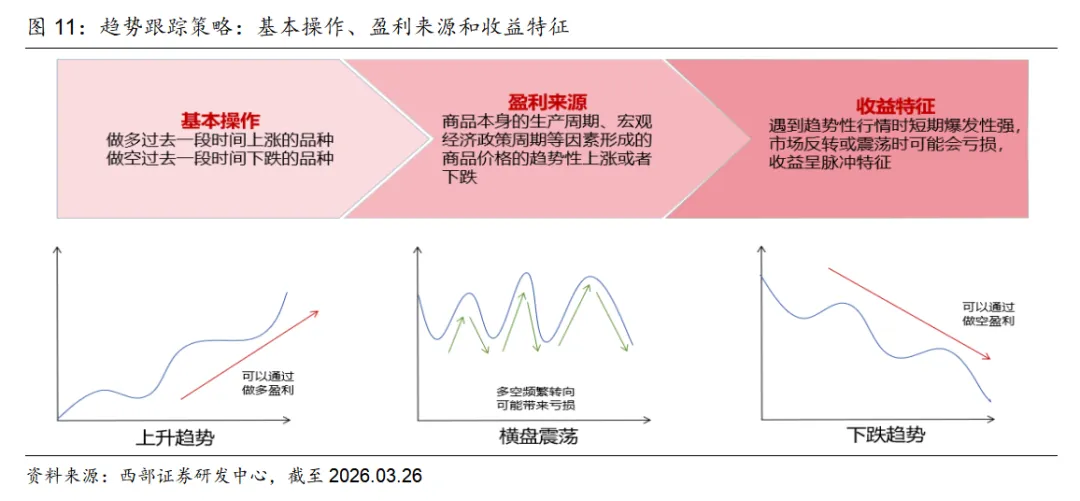

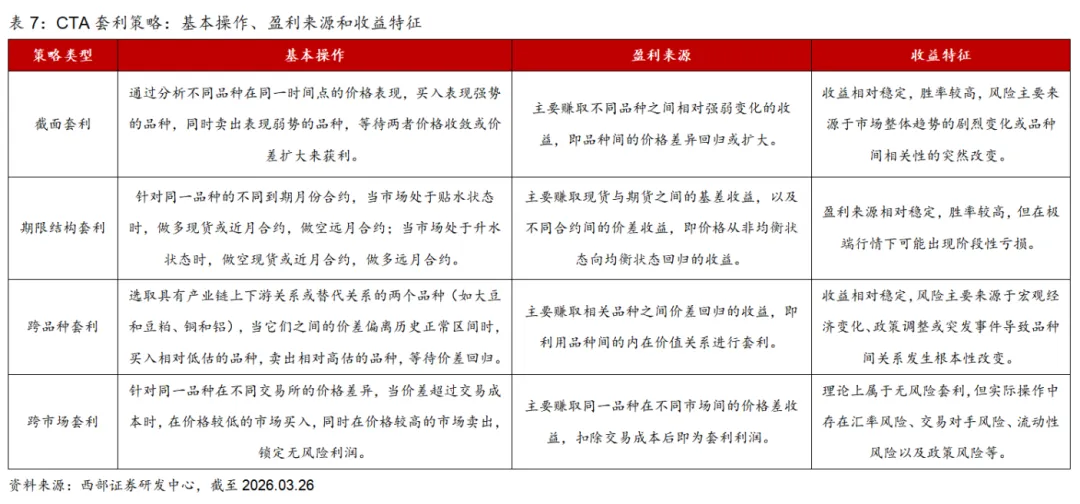

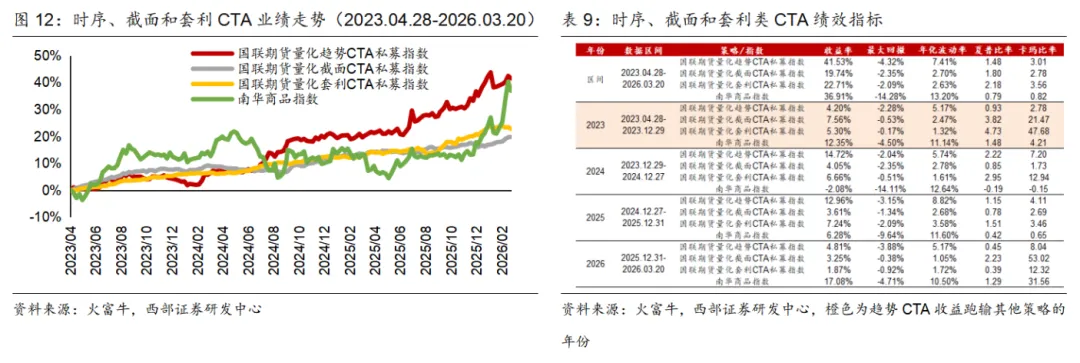

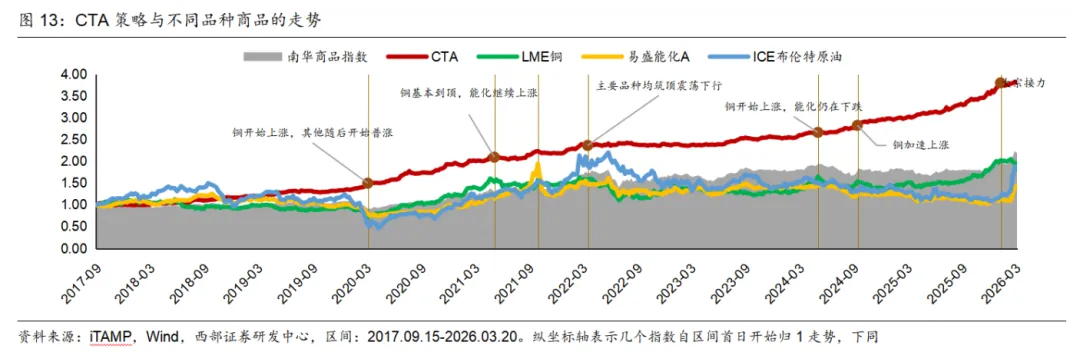

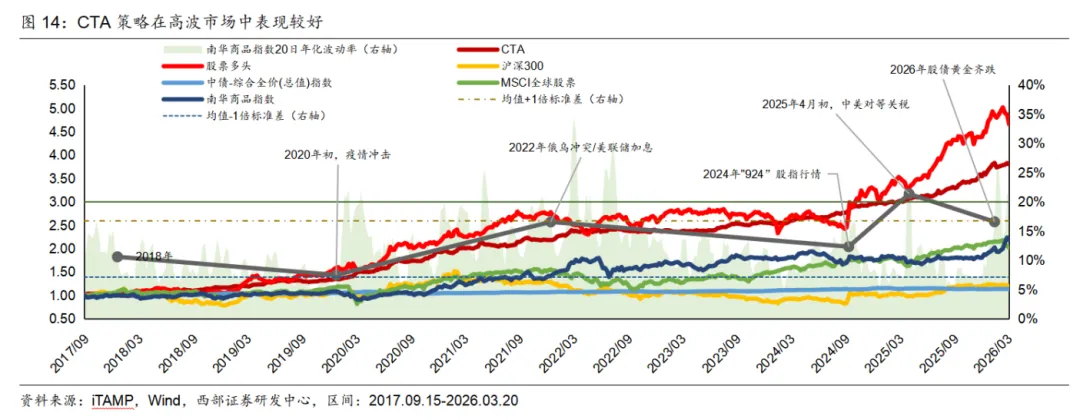

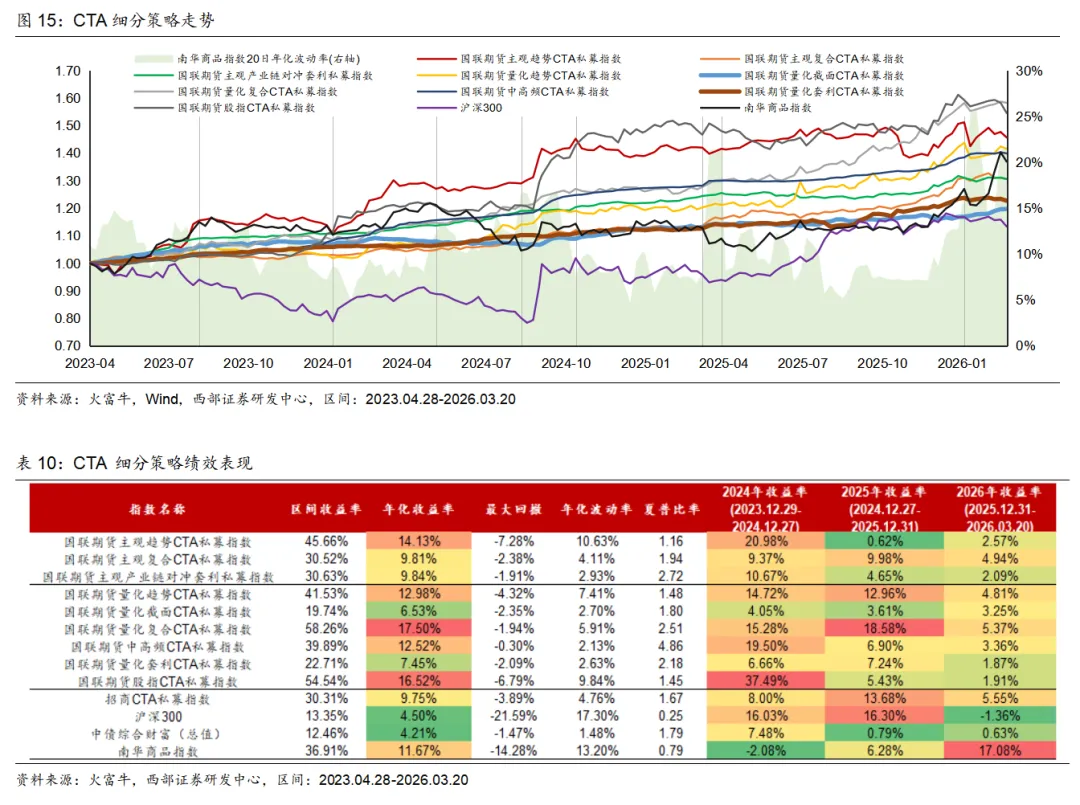

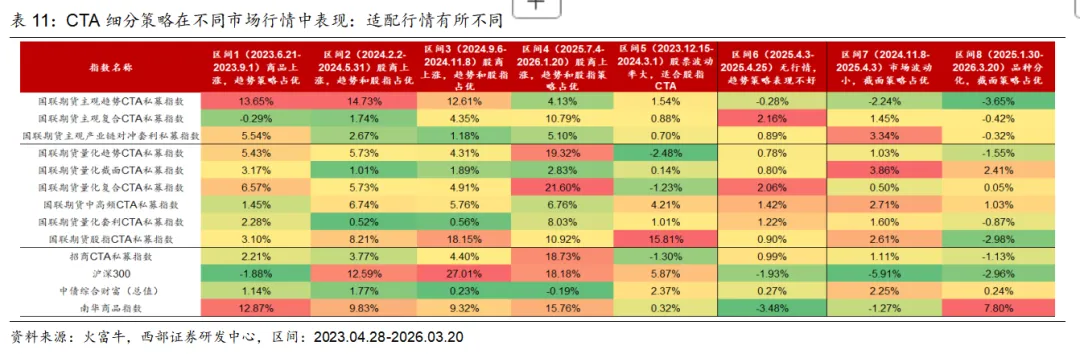

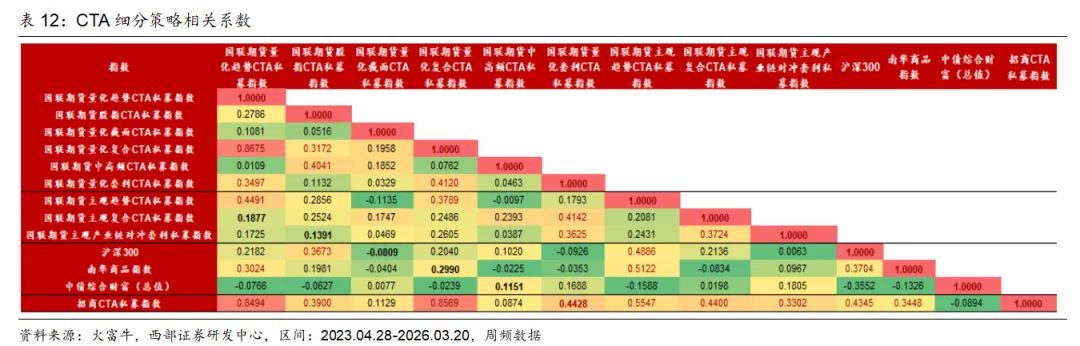

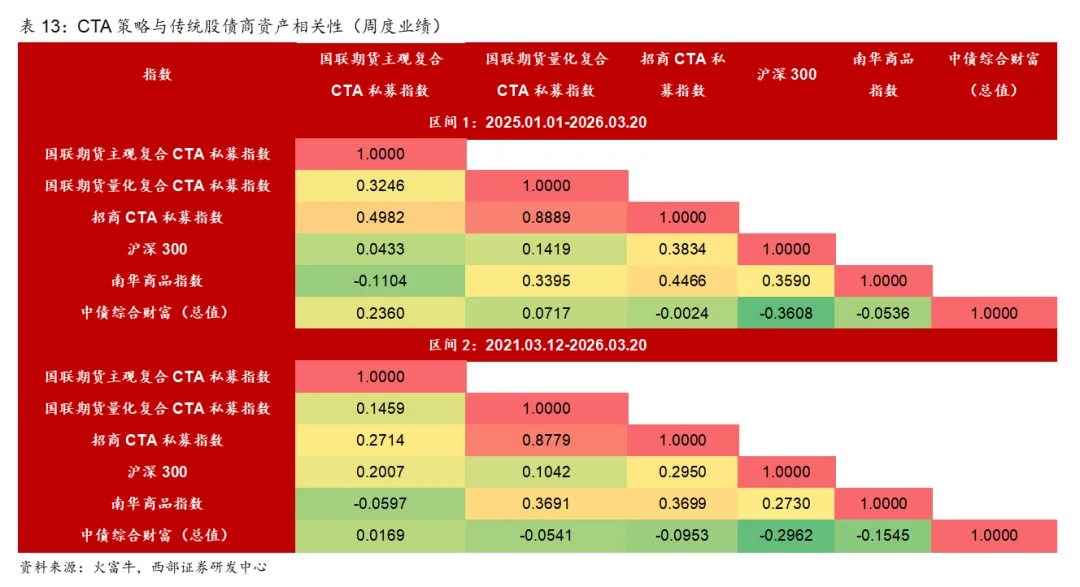

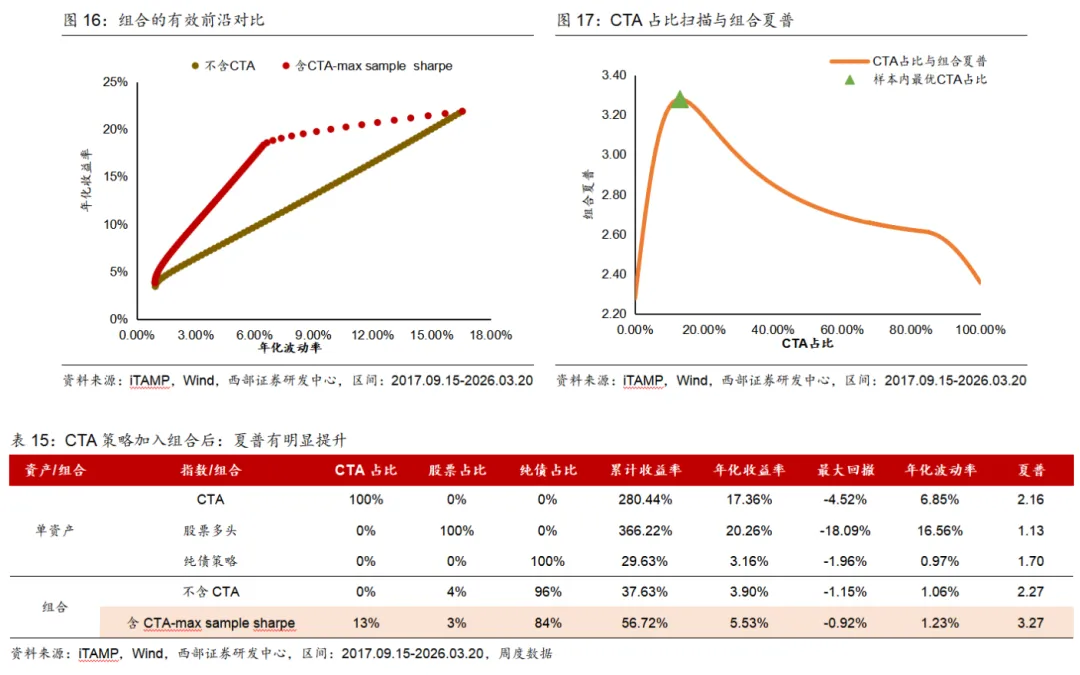

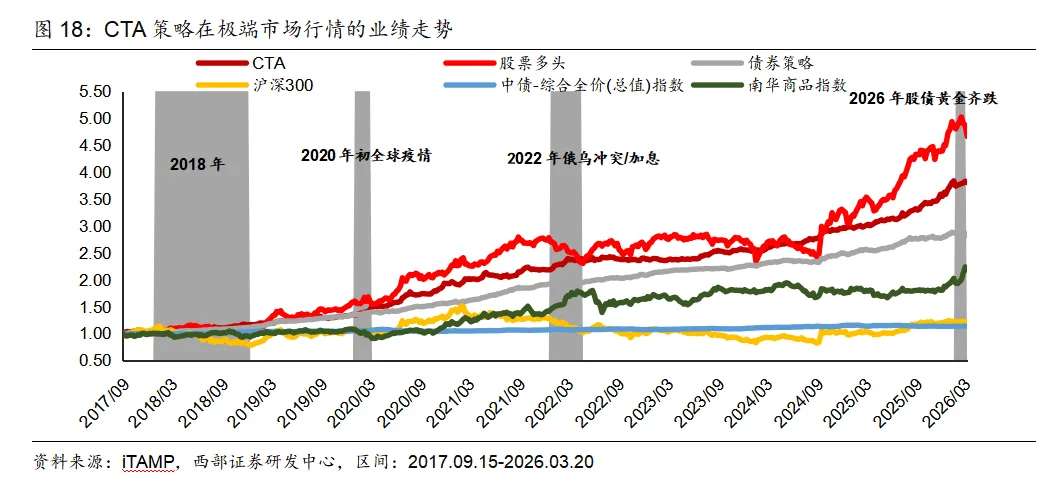

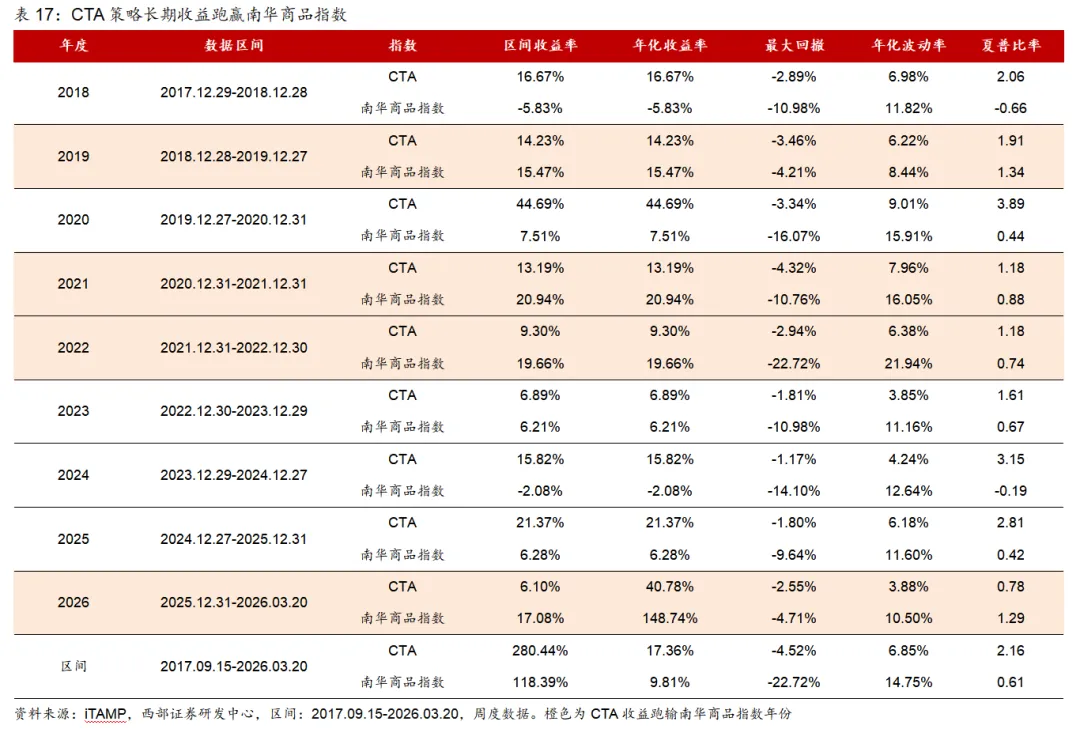

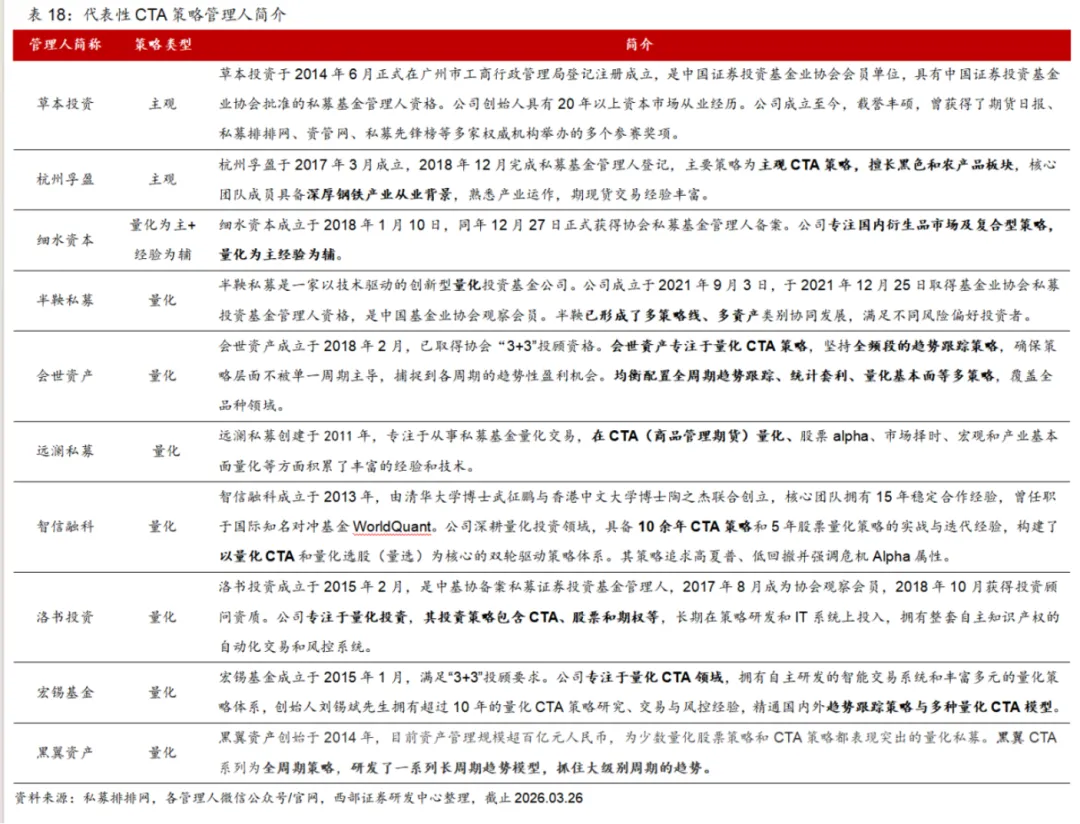

不同CTA策略所需的投研团队、可容纳规模、适配客群等各有不同。因而,CTA管理人的核心策略会有差异。在筛选CTA管理人时,我们采用定量与定性相结合的方式。首先通过定性分析明确管理人的策略属性,再对同一策略下的基金开展定量评估。定性分析主要包括5个方面:1)投研团队的资源禀赋,明确定位:主观、量化还是复合CTA策略,其投研团队会有较为明显的区分。主观CTA要明确其产业背景、擅长品种、覆盖范围等;量化CTA主要明确其核心因子,不同因子的占比情况,如持仓周期、量价/基本面因子、趋势/截面/套利策略等;复合CTA要明确其主观和量化的不同决策范围。2)策略逻辑可验证,实盘时间是否较长/是否经历过极端行情。一方面,根据其核心策略与业绩表现,明确其收益来源、策略适配行情;另一方面,实盘较长的策略,稳定性或更高。3)策略迭代能力。市场规律不断变化,单一策略难以适配所有市场环境,优质管理人应具备策略迭代机制。4)风控机制及执行情况。CTA策略采用保证金交易,自带杠杆属性,风险控制是非常重要的一项,我们要明确管理人风控机制的完备性,如明确的风控标准、极端行情的应对机制、人工干预规则等。5)投研团队协同性和稳定性。通过股权结构、投研团队稳定性、投资决策是否需要协同等,用于评估策略延续性。定量分析主要包括:在同细分策略中,业绩/业绩稳定性、回撤/最大回撤修复能力、风险收益比、业绩归因、子策略的相关性、策略的规模容量等。因公开数据有限,我们从主观、量化CTA策略的角度,介绍几个了解较多的代表性私募管理人。主观CTA策略如草本、孚盈;量化CTA策略如半鞅、会世、远澜、智信融科、洛书、宏锡、黑翼;复合CTA策略如细水资产(量化为主,主观为辅)。 CTA策略的发展与现状:CTA策略起源于海外,1949年理查德–唐奇安创立了世界上第一个公开发售的期货基金,2008年全球金融危机成为CTA确立“危机Alpha”地位的标志性事件。截至2025年Q3,全球CTA策略管理总规模突破3550亿美元。2010年,沪深300股指期货上市开启本土CTA时代,2014年私募备案制推动快速增长,随着市场环境和监管的变化,逐步转向多周期、多品种、多策略的复合型CTA。截至2026年3月下旬,期货市场资金总量最高跃升至2.67万亿元,较去年末增长24.19%。CTA策略投资品种:覆盖商品和金融期货、场外衍生工具。截至2026年3月26日,国内期货市场共上市90个期货品种,其中商品期货82个,覆盖有色、黑色、贵金属、能源化工、农产品五大主线。根据Wind数据,商品期货成交额占国内期货市场的60%~76%。CTA细分策略和适配行情:1)按照决策方式,主观CTA依赖基金经理产业认知与主观判断,聚焦少数品种,收益弹性大,适配产业逻辑清晰的强趋势行情;量化CTA依靠模型自动决策,全品种多策略覆盖,纪律性强、净值相对平滑。2013年-2026年(截至2026.03.20)这14个年份中,有8个年份量化CTA收益率跑赢主观CTA,胜率57.14%;最大回撤胜率50%,夏普胜率71.43%。2)按照持仓周期,区间内(2019.07.12-2026.03.20)中长周期CTA收益率好于中短周期CTA,但最大回撤、波动率、夏普、卡玛均逊色于中短期CTA。3)按照交易类型,以趋势跟踪为代表的时序策略,相对截面和套利策略,2023年-2026年(截至2026.03.20)这4个年份中,有3个年份量化趋势CTA指数收益率最好。从细分策略的表现来看,1)股票或商品市场有明确行情时,趋势策略占优。行情初期,主观表现好于量化;2)股市有趋势行情或波动率较高时,股指CTA策略表现较好;3)在市场波动率较低或细分品种分化的行情中,截面策略占优。CTA策略投资价值:CTA策略的投资价值主要有三方面:第一,与传统资产(股票、债券、商品)、传统策略(股票多头、债券策略)的相关性均较低,在组合中配置部分CTA策略可有效提高夏普。基于均值-方差模型构建有效前沿,夏普最大目标下,CTA配置比例为13%。加入CTA的组合,年化收益率、夏普均有提升,最大回撤降低。第二,在资产风险对冲的角度,CTA策略具备“危机Alpha”属性。第三,CTA的长期收益好于南华商品指数,收益风险比更优。CTA管理人筛选和代表:在筛选CTA管理人时,会以定量+定性结合。定性分析包括投研团队的资源禀赋、策略逻辑验证、策略迭代能力、风控机制、投研团队的稳定性等。定量分析包括业绩/业绩稳定性、回撤/最大回撤修复能力、风险收益比、业绩归因、子策略的相关性、策略的规模容量等。国内代表性管理人:主观CTA如草本/孚盈、量化CTA如半鞅/会世/远澜/智信融科/洛书/宏锡/黑翼、复合CTA如细水(量化为主,主观为辅)。

CTA策略的发展与现状:CTA策略起源于海外,1949年理查德–唐奇安创立了世界上第一个公开发售的期货基金,2008年全球金融危机成为CTA确立“危机Alpha”地位的标志性事件。截至2025年Q3,全球CTA策略管理总规模突破3550亿美元。2010年,沪深300股指期货上市开启本土CTA时代,2014年私募备案制推动快速增长,随着市场环境和监管的变化,逐步转向多周期、多品种、多策略的复合型CTA。截至2026年3月下旬,期货市场资金总量最高跃升至2.67万亿元,较去年末增长24.19%。CTA策略投资品种:覆盖商品和金融期货、场外衍生工具。截至2026年3月26日,国内期货市场共上市90个期货品种,其中商品期货82个,覆盖有色、黑色、贵金属、能源化工、农产品五大主线。根据Wind数据,商品期货成交额占国内期货市场的60%~76%。CTA细分策略和适配行情:1)按照决策方式,主观CTA依赖基金经理产业认知与主观判断,聚焦少数品种,收益弹性大,适配产业逻辑清晰的强趋势行情;量化CTA依靠模型自动决策,全品种多策略覆盖,纪律性强、净值相对平滑。2013年-2026年(截至2026.03.20)这14个年份中,有8个年份量化CTA收益率跑赢主观CTA,胜率57.14%;最大回撤胜率50%,夏普胜率71.43%。2)按照持仓周期,区间内(2019.07.12-2026.03.20)中长周期CTA收益率好于中短周期CTA,但最大回撤、波动率、夏普、卡玛均逊色于中短期CTA。3)按照交易类型,以趋势跟踪为代表的时序策略,相对截面和套利策略,2023年-2026年(截至2026.03.20)这4个年份中,有3个年份量化趋势CTA指数收益率最好。从细分策略的表现来看,1)股票或商品市场有明确行情时,趋势策略占优。行情初期,主观表现好于量化;2)股市有趋势行情或波动率较高时,股指CTA策略表现较好;3)在市场波动率较低或细分品种分化的行情中,截面策略占优。CTA策略投资价值:CTA策略的投资价值主要有三方面:第一,与传统资产(股票、债券、商品)、传统策略(股票多头、债券策略)的相关性均较低,在组合中配置部分CTA策略可有效提高夏普。基于均值-方差模型构建有效前沿,夏普最大目标下,CTA配置比例为13%。加入CTA的组合,年化收益率、夏普均有提升,最大回撤降低。第二,在资产风险对冲的角度,CTA策略具备“危机Alpha”属性。第三,CTA的长期收益好于南华商品指数,收益风险比更优。CTA管理人筛选和代表:在筛选CTA管理人时,会以定量+定性结合。定性分析包括投研团队的资源禀赋、策略逻辑验证、策略迭代能力、风控机制、投研团队的稳定性等。定量分析包括业绩/业绩稳定性、回撤/最大回撤修复能力、风险收益比、业绩归因、子策略的相关性、策略的规模容量等。国内代表性管理人:主观CTA如草本/孚盈、量化CTA如半鞅/会世/远澜/智信融科/洛书/宏锡/黑翼、复合CTA如细水(量化为主,主观为辅)。1、数据遗漏或滞后风险、样本有限风险。本报告的数据结果主要源自中国期货业协会、中国期货市场监控中心、Wind、私募排排网、火富牛、探普、管理人官网等。第三方数据或有遗漏和滞后。其中Wind、私募排排网、火富牛、探普的指数基于其可获取样本,或不能代表全市场表现。

2、本报告为基于历史数据的客观分析,不代表未来表现,不构成投资建议或收益保证。本报告仅对相关内容进行客观分析,不涉及CTA策略、商品资产推荐。代表性管理人仅为举例,不构成特定管理人推荐。

3、市场变化风险。本报告分析结论基于历史表现,未来市场发生变化或影响策略表现。

4、模型失效风险。本报告用到均值-方差模型,或面临模型失效风险。

5、区间变化或影响结论。本报告分析结论基于现有数据,分析区间变化,结论或有变化。

6、策略变更风险。本报告分析为获知的最新产品策略,不排除产品后续策略变更风险。

7、政策监管风险。私募基金受到证监会等监管,或面临政策监管风险。