工业牙齿,脱胎换骨!

如果说机床是工业母机,那么数控刀具就是当之无愧的“工业牙齿”。

近年来,国内制造业忙着往高端、智能方向转型,对数控刀具的需求也跟着水涨船高。行业预测,到2029年这个市场的规模能冲到830亿元,可谓是迎来第二春。

趁此机遇,欧科亿果断做出一个动作——上调产品价格。

在2025年6月,公司便公开宣布,已先后发布产品调价函,启动产品价格上调工作。

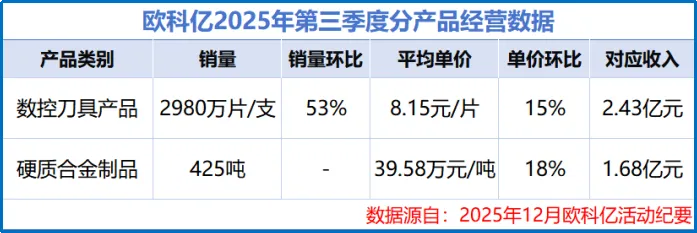

成效很快显现,2025年第三季度,其数控刀具平均价格为8.15元/片,环比提升15%;硬质合金制品平均价格39.58万元/吨,环比也提升18%,肉眼可见地尝到了甜头。

2026年3月,欧科亿乘胜追击,再次发布提价公告,对旗下数控刀具全系列产品上调价格。而这次也没让人失望,提价效果立竿见影。

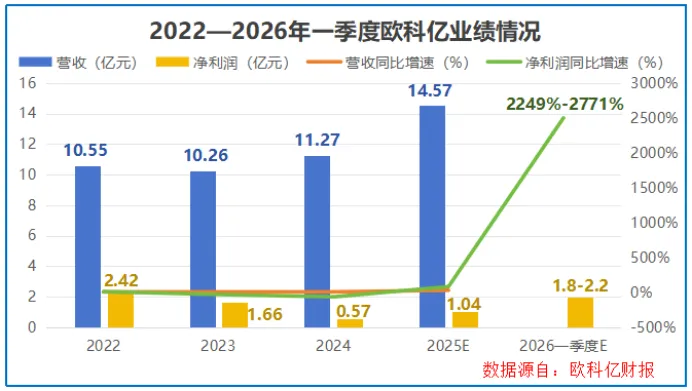

3月28日,公司就发布了国内数控刀具行业中首个2026年一季报预告,预计净利润能达到1.8-2.2亿元,同比猛涨2249%-2771%,直接超过了2025年一整年的水平。

但有意思的是,这波行业提价潮里,不是所有企业都能这么风光,一些企业反而陷入“提价丢单、不提亏损”的两难困境。

同样是提价,为啥欧科亿不仅能顺利落地,还能赚得盆满钵满?

这可归结为以下三点:

第一,成本高增,倒逼提价。

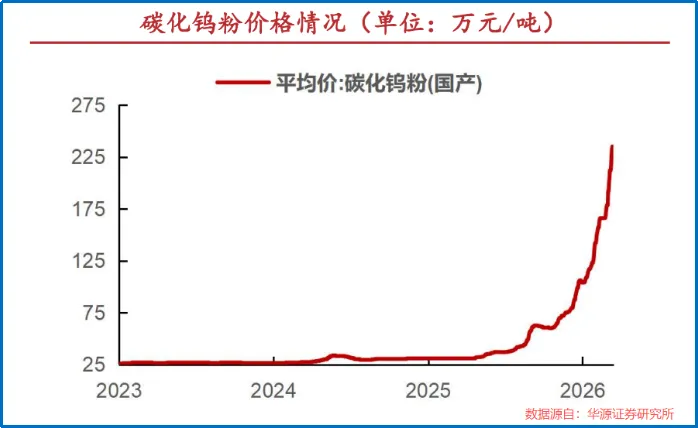

欧科亿就是做数控刀具与硬质合金制品的,碳化钨(WC)、钴(Co)粉等贵金属粉末是其主要原材料,占了总成本的60%,直接决定了产品的成本底线。

而2025年以来,受全球供应链波动等因素影响,碳化钨价格迎来飙升。截至2026年3月底,碳化钨粉价格已上涨至2300元/千克,较2025年初提升了640%。

这意味着,要是欧科亿不提价,按照当时的原材料价格,每卖一片刀可能都是亏的,提价其实是为了活下去,而非单纯牟利。

第二,自身内功深厚,成本控制到位。

面对持续上涨的原材料,公司除了提价外,自身的成本控制工作也做得很到位。

欧科亿拥有三大生产基地,数控刀片规模位居国内前三,锯齿产品生产规模处于国内第一。而大规模生产的好处也很实在,既能摊薄固定成本,还能练就强大的库存管理能力。

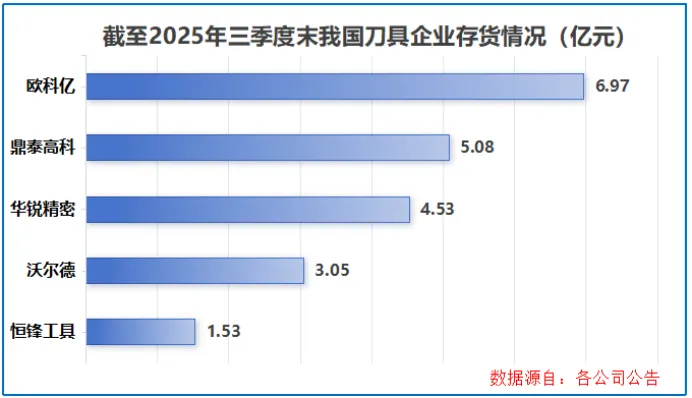

更为关键的是,它早早就开始囤货,截至2025年三季度末其存货达到6.97亿元,比鼎泰高科、华锐精密等同行都要高。

这份库存优势,让欧科亿既能保证供货稳定,不至于因为原料短缺停产断单,还能靠着之前低价囤的原料降低生产成本,为利润留足了空间。

再加上2025年公司数控刀片项目完成升级,下半年产能利用率大幅提升,成本优势进一步放大。

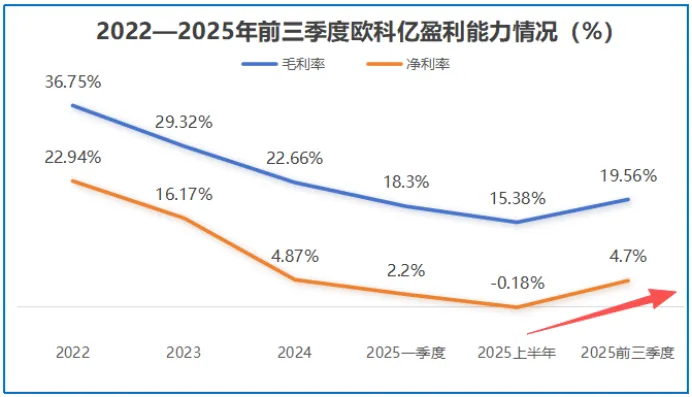

数据说话,2025年第三季度欧科亿毛利率达到25.6%,环比提升13个百分点,带动整个前三季度的毛利率回升至19.56%,同期净利率也修复至4.7%。

这足以说明,它不仅把成本压力成功转嫁给了下游客户,还靠自身的成本控制,实现了盈利能力的提升。

第三,技术壁垒支撑,提价不丢单。

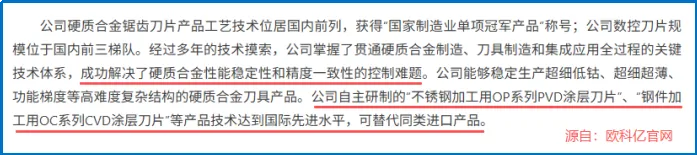

以前,高端刀具市场基本被山特维克、肯纳金属等国外巨头掌控。但现在不一样了,国产刀具已经实现突破,逐步打破了海外垄断,欧科亿就是其中的佼佼者。

它自主研制的“不锈钢加工用OP系列PVD涂层刀片”、“钢件加工用OC系列CVD涂层刀片”等产品技术达到国际先进水平,能直接替代同类进口产品。

更关键的是,和进口产品比,欧科亿的产品性价比更高,这也是其提价后仍能留住客户的核心原因。

毕竟对于中国中车、中国航发等下游客户而言,选择欧科亿的产品,既能满足精密加工的需求,又能省下不少成本,妥妥的双赢。

那么往后看,欧科亿又能否延续这一红火态势?

其实,这波行业涨价就是大筛选,没技术、没规模的小厂扛不住成本压力,要么关门要么退场;而欧科亿这样的头部企业,正好趁机抢市场、提份额,行业越来越集中。

这对国产刀具来说,是往高端化发展的好机会,尤其是在商业航天、人形机器人等新兴行业的带动下,下游客户更愿意为高端刀具付费。

欧科亿也没闲着,一直在为未来布局。

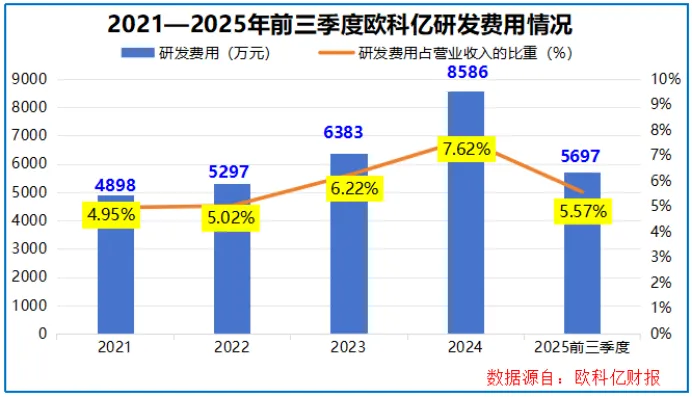

2024年,公司的研发费用已提升至8586万元,重点攻克基体材料、涂层技术等关键领域,用高端产品进一步拓宽成长边界。

如今,欧科亿的提前布局已经开花结果。

在机器人领域,它的刀具能用于丝杠、减速器等核心零部件加工,研发的旋风铣刀具适配人形机器人行星滚柱丝杠加工,齿轮滚刀也已经通过客户验证,开始供货。

在PCB钻针领域,公司数控刀具园已经具备1300吨棒材产能,能快速组建PCB钻针棒材供应能力,目前已经给下游核心客户供货,未来还会扩大产能、延伸产业链。

写在最后。

从被逼提价“保命”,到靠实力狂赚,欧科亿的逆袭,不仅是一家企业的成长,更是国产数控刀具从跟跑到领跑的缩影。

而且,在行业加速洗牌的当下,欧科亿抢占先机,在机器人、PCB钻针等新兴领域开花结果,已然完成了自身的脱胎换骨,正开启新一段征程。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”