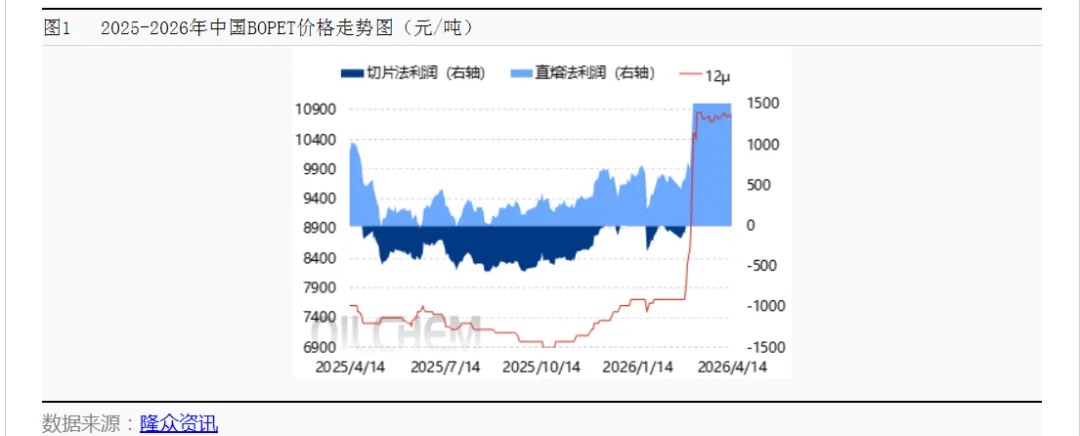

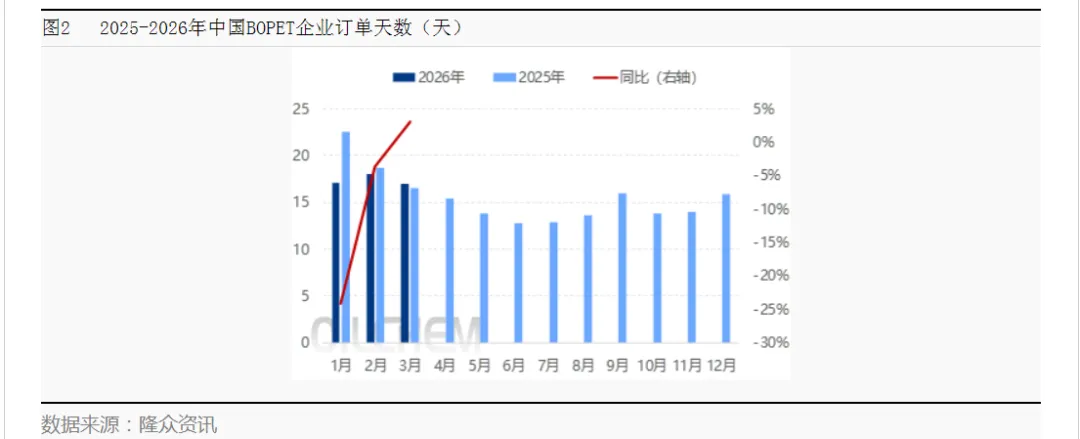

导语:开年以来,受中东地缘冲突激化及上游原料成本大幅攀升影响,BOPET市场价格出现超预期上涨。进入四月份,随着传统淡季压力逐步显现,加之地区局势存降温预期,BOPET市场上行动能已明显受限。 自2月底以来,美伊对峙升级引发的霍尔木兹海峡通行风险持续发酵,地缘溢价驱动原油强势攀升。成本端剧烈波动下,BOPET膜价受强支撑一度触及10850元/吨阶段高点。随后市场进入高位博弈,地缘消息反复令油价涨势收敛,而下游印刷及复合包装企业对高价抵触明显,新单跟进乏力。多空交织下,BOPET涨势虽收窄,但原料底部支撑坚实,回调空间受限。当前市场呈现成本托举与需求压制的双重格局,主流商谈重心持续在10750—10800元/吨窄幅区间内宽幅震荡运行。虽然成本端大幅反弹对BOPET形成有力支撑,价格随之被动推涨。但是下游需求跟进明显不足,加之原料端受地缘局势反复扰动,市场心态在追涨与观望之间谨慎心态不减。软包装领域传统的“金三银四”旺季在今年明显跟进有限,市场活跃度远不及往年同期。订单结构正加速向“散、小、短”演变。不仅订单数量有限,交付周期也被大幅压缩。夏季品类所需的轻量化包装虽偶有零星补单,但多为追补库存的应急行为,根本无法汇聚成规模性的批量支撑。与此同时,食品、日化等快消品领域的包装需求同样疲软,下游企业下单极为克制,长期、稳定的大单踪迹难觅,市场缺乏核心订单的托底效应。

面对徘徊于万元关口的BOPET薄膜价格,虽然下游已逐步接受当前价位,但整体操作愈发保守。市场谨慎观望情绪占据主导,采购策略严格遵循“刚需备货、按单采购”原则,普遍采取随用随买的模式,极少建立库存压力。

进入4月以来,随着地缘政治局势的阶段性缓和以及国际原油价格的震荡回调,成本端的支撑预期出现松动,软包行业整体的看涨信心受到动摇。业内对于5月之后传统淡季的行情普遍持悲观预期,认为需求萎缩与产能释放的矛盾将进一步激化。综合来看,二季度供需端处于博弈阶段,BOPET价格区间或将在震荡中维持运行。

新版本藏宝图进行了全新的更新

除传统的能化产业链外,本次更新增加了诸多内容,如:石化一体化装置,氟化工产业链、锂电池产业链、新能源汽车、生物化学、煤化工下游衍生物等,更增加了新材料产业名词解释等全新内容。

非卷轴版3.8*0.84m

卷轴版2.4*0.53m

订购详询 : 蒋爱会15269395889