一块布,到底能有多抢手?

答案是,5个月内(2025年10月至2026年2月)连续四次涨价,几乎是一月一涨。

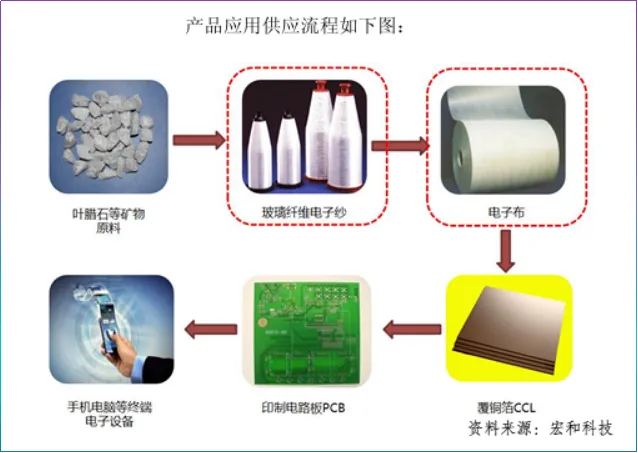

这块布,叫电子布。电子布并不是我们认知里制造衣服的纺织品“布”,而是一种玻璃纤维制品。

可别小瞧了这种玻璃纤维,其单丝的直径是一根头发丝的1/20,从芯片封装到AI服务器,所有用到PCB的地方都离不开它。

2025年,全球PCB产值以15.41%的增速增长至848.91亿元,伴随PCB行业景气度的抬升,电子布身价水涨船高。

行业显示,当前电子布核心材料电子纱已涨至11500-12700元/吨,一吨环比上涨约800元,部分电子布出厂价已较3月整体提价约0.5元/米。

一米提价0.5元,看似不多,但如果算一笔成本账结果还真不少。

2024年我国覆铜板行业电子玻纤布总计需求量约35亿米/年,若以该需求量为基准,假设全年所有电子布均价上涨0.5元/米,下游覆铜板行业年成本增加约17.5亿元。

涨价潮下,宏和科技悄悄赚翻了!

全球玻纤格局看,中国巨石、泰山玻纤、国际复材、OC、NEG、山东玻纤六家企业合计产能占全球的70%左右,竞争格局相对稳定。

宏和科技并不在列,却交出上市以来最好成绩单。

2025年,宏和科技实现营收11.71亿元,同比大增40.31%,净利润更是同比猛增785.55%,达到2.02亿元,这一增速已超过中国巨石、山东玻纤和国际复材。

比净利润更猛的是扣非净利润,同年,宏和科技扣非净利润接近2亿元,同比狂增3542.9%,意味着公司利润不是靠卖资产或政府补贴,而是实打实的订单。

问题随之而来:此番业绩大增是昙花一现,还是宏和科技确实有些真本事?

不可否认,宏和科技业绩大增的确离不开产品涨价。

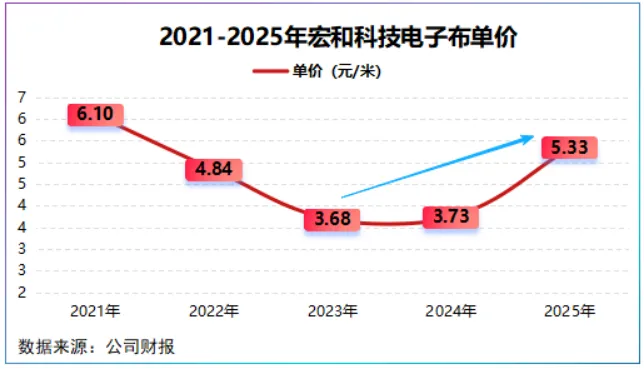

2025年,公司电子布全年销售量达到2.1亿米,较2024年增长不到1%,而价格却飞涨。

2025年,公司电子布单价高达5.33元/米,同比增幅接近43%,销量不变,价格飞涨利润自然坐上火箭。

但如果将业绩大增全部归因于产品涨价,不免有些片面,除了价格,利润背后的隐形推手并不少,比如成本、产能、产品结构调整、对外投资……

比较好奇的是,宏和科技属于哪一种?

通俗讲,总结起来就三点:赚高端的钱、能节流和会搭顺风车。

首先是赚高端的钱。

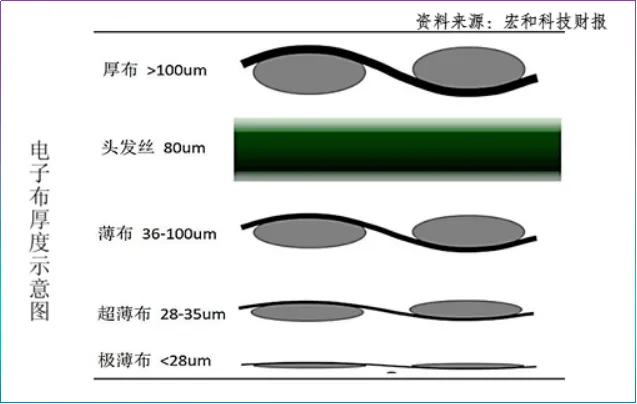

电子布按照厚度分,可分为厚布(7628型)、薄布(2116型)和超薄布(1080、106型);若按照性能划分,则分为E-玻璃布、特种电子布和石英电子布。

价值量上,超薄型>薄型>厚布,特种电子布、石英电子布>E-玻璃布。

宏和科技的发家史与中国巨石、国际复材截然不同,公司定位高端,产品聚焦于超薄布、极薄布以及低介电、低膨胀系数等特种电子布。

2015年,公司超薄布和极薄布全球市占率26%,位居全球第一,一举打破海外技术垄断。

走高端线往往意味着业务规模放量慢,但另一面是毛利空间大,这一点深刻的反映到了宏和科技毛利率上。

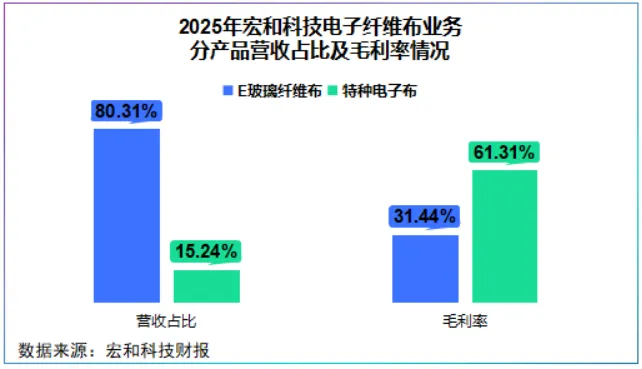

2025年,公司电子级玻璃纤维布营收占比80.31%,毛利率31.44%,特种电子布营收占比15.24%,毛利率高达61.31%。

简言之,特种电子布用不到六分之一的收入,撬动了远超普通电子布的毛利,这才是赚高端的钱。

当然,产品走高端路线不代表能立刻兑现利润,毕竟前期需要高资本投入和长周期的客户认证,宏和科技的第二板斧,就是节流。

其次是能节流。

电子布上游核心原材料为电子纱,其与电子布好比纱线与布料的关系,据河南神玖天航新材料披露,电子纱占电子布成本的50%-60%,是电子布最大的成本杀手。

为此,宏和科技通过子公司黄石宏和开始自建电子纱生产线,与同行不同的是,宏和科技电子纱以自用为主。

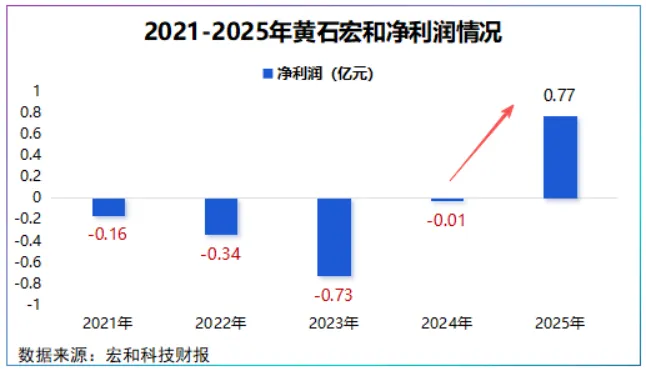

随着基地产能的逐步释放,黄石宏和净利润从2021年亏损0.16亿元一举跃升到盈利0.77亿元,预示产能利用率的提升。

这一变化带来了两大影响:

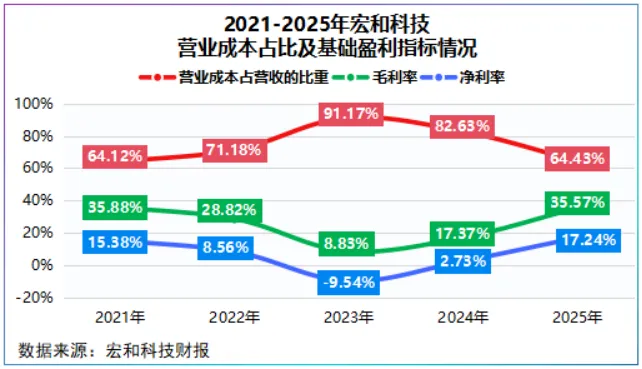

一是供应链自主可控,成本显著降低。公司自制电子纱有效降低了上游原料成本,2025年公司总营业成本占营收的比重已降至65%以下。

二是打开利润空间。公司生产模式从外购原材料到自产自销的垂直一体化模式,把上游利润装进自己口袋。

如此一来,公司整体毛利率从2023年8.83%直线上升至35.57%,净利率更是从-9.54%跃升至17.24%,三年提高26.78个百分点。

比较难得的一点,宏和科技没有从研发上节流。2022年以来公司研发费用率自始至终保持在5%以上,没有因节省成本而缩减研发开支,这才是节流的真正含金量。

最后是搭上PCB扩产潮。

要知道,光涨价没人买单,利润终究是提不上去。

截至目前,包括胜宏科技、沪电股份等在内的PCB厂商均有不同程度的产能扩张,这显然给了宏和科技一个销售出口。

目前,公司客户覆盖台光电子、生益科技、南亚新材等全球前十大覆铜板商,并全面进入全球头部PCB厂商产业链,类似于设备商成为了PCB上游卖铲人。

与此同时,伴随全球PCB产能扩张以及AI服务器对高速率、高多层PCB的需求,宏和科技开始密集动手。

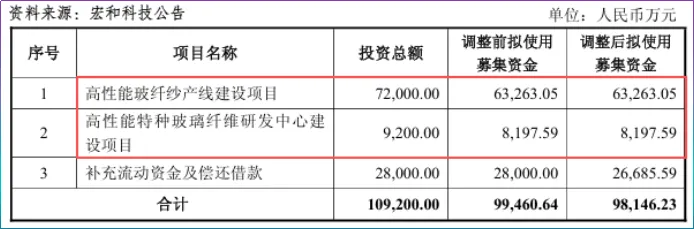

2025年,公司拟定增7.15亿元用于玻纤纱和特种玻璃纤维研发,旨在巩固技术实力扩大业务规模,以求抢滩下游市场。

2026年3月,公司再度出手,子公司黄石宏和拟在黄石经济开发区投资80亿元,建造高性能电子材料产业园,进一步储备产能。

可以看出,宏和科技追求的不是一时的业绩增长,而是真正的长期主义。

总之,机会总留给有准备的人,但前提是要耐得住坐冷板凳。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”