【引言】

进入二季度,沪铜盘面逐渐走出了一季度“宏微观双弱”的阴霾。美伊谈判虽未取得实质性突破,但市场对极端冲突升级的担忧已较前期明显降温。与此同时,国内铜社会库存连续多周以超10%的斜率快速去化,叠加矿端加工费持续为负等供应扰动,铜价正在从地缘情绪驱动切换至基本面驱动。本文将从地缘、宏观、以及供需等多维度,剖析沪铜当前的核心逻辑,并探讨“震荡偏强”格局能否延续。

【地缘扰动边际弱化,宏观压力暂缓】

过去一个多月,美伊冲突是主导铜价波动的核心变量。随着双方在巴基斯坦举行高规格会谈,尽管谈判最终未达成协议,但对话窗口并未完全关闭,市场对霍尔木兹海峡全面封锁、战事失控的极端预期有所修正。特朗普近日表示,美国“很有可能”在4月下旬与伊朗达成协议,停火期限也有望延长。这意味着,地缘风险溢价正从前期的高位逐步回落,铜价对突发消息的敏感度正在下降。

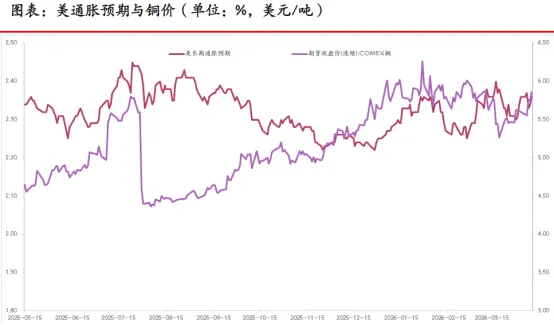

宏观层面,美国3月PPI同比上涨4%,虽创近两年新高,但显著低于市场预期的4.6%,核心PPI环比仅增0.1%,同样远不及预期。通胀焦虑的阶段性缓解令美元的上行动能减弱,为铜等风险资产提供了喘息窗口。国内方面,3月挖掘机销量同比增长26.4%,一季度累计增长近20%,说明基建与制造业投资保持韧性,对铜消费形成托底。宏观面虽无强刺激,但“利空暂缓、情绪修复”的特征较为明显。

【矿端紧缺持续发酵,加工费跌至历史极端】

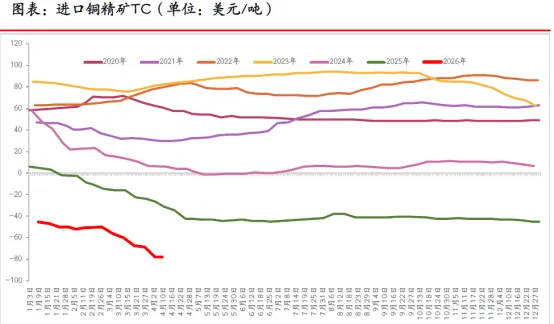

铜精矿市场的紧张程度在一季度持续加深,进口铜精矿现货加工费(TC)季度均值已降至-54.3美元/吨,进入4月后进一步下探至-78美元/吨附近,刷新历史极低水平。与此同时,20%品位铜精矿的作价系数小幅升至96.5%,反映出矿端资源稀缺、冶炼厂议价能力严重削弱的现实。

从上游供应看,智利、秘鲁两大主产国一季度产量表现不佳,1月两国产量合计环比下降近16万吨,同比降幅超过6%。老矿山品位持续下滑、新增项目投产不及预期,叠加部分矿山遭遇事故扰动,海外铜精矿释放持续低于年初预期。

在长单谈判方面,2026年铜精矿长单Benchmark已降至0美元/吨。这意味着冶炼厂在签订年度长协时已无法获得加工利润,只能寄希望于现货市场的负加工费成交来争夺原料。现货TC持续为负,表明冶炼厂甚至愿意倒贴费用换取矿源,以维持生产运转。矿端短缺向精铜供应的传导压力正在实质性累积。

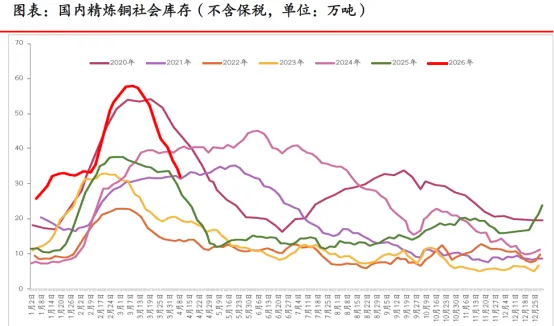

【库存快速去化,现货支撑渐强】

与矿端紧张相呼应的是国内精铜库存的超预期去化。截至4月9日,不含保税的国内精炼铜社会库存已降至31.94万吨,较前一周下降近5万吨,连续多周以较大斜率减少。上海地区库存降至21.55万吨,广州地区降至3.5万吨,均处于近几周的低位水平。

从供需平衡角度看,二季度国内铜表观消费预计同比增加2%至409万吨,实际消费预期与去年大体持平至427万吨。旺季需求正在逐步兑现,下游补库意愿回升,现货升贴水也由贴水逐步收窄。尽管LME和COMEX库存仍处高位,但内外库存分化的格局下,国内现货的强势正在成为铜价最直接的支撑力量。

【震荡偏强格局有望延续,警惕地缘逆风】

综合来看,铜价的核心驱动正在从地缘情绪切换至基本面。矿端TC跌至历史极低、国内库存快速去化、副产品政策收紧,均对铜价形成实质性支撑。旺季需求仍在兑现,现货升贴水改善,预计沪铜将延续震荡偏强运行格局。

但需要警惕的是,美伊谈判仍存变数,若地缘局势再度恶化,市场避险情绪可能卷土重来,进而对铜价形成短线冲击。此外,LME与COMEX高库存尚未有效消化,内外比价波动也可能压制进口窗口。交易者宜保持谨慎乐观,以逢低布局为主,关注去库节奏及美伊谈判情况,做好仓位管理,应对地缘反复带来的波动风险。