小陆视角 | 沉寂半年,创新药第二波行情启动了?

- 2026-08-02 15:22:26

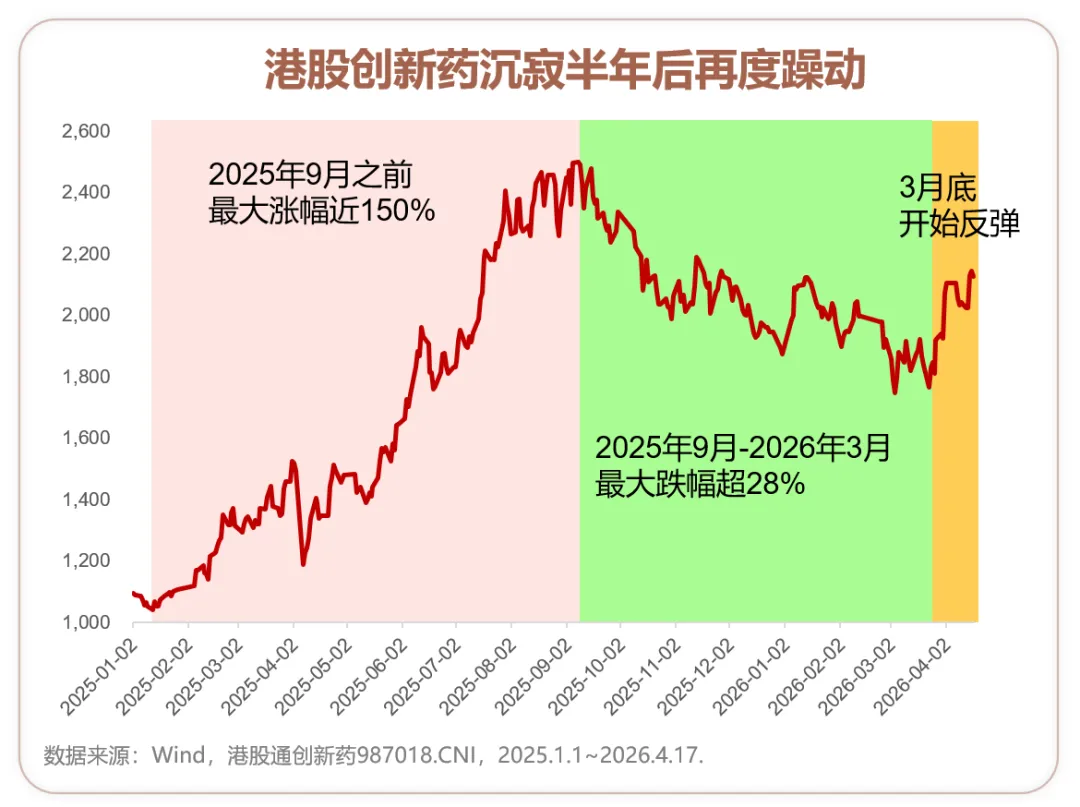

最近,港股创新药又一次吸引关注。在跌了半年之后,港股通创新药指数近来连续反弹。

2025年9月之前,创新药走出了势不可挡的行情。港股通创新药指数最大涨幅近150%。这波行情主要由医药BD出海、估值底部以及美联储降息周期驱动。

2025年9月开始,创新药板块迎来调整。港股通创新药指数从高点的回撤超过28%,2025年7月以后追高入场的投资者基本被套。

2026年3月下旬以来,创新药行情重燃。3月23日至今,港股通创新药最大涨幅接近25%。

BD交易持续爆发

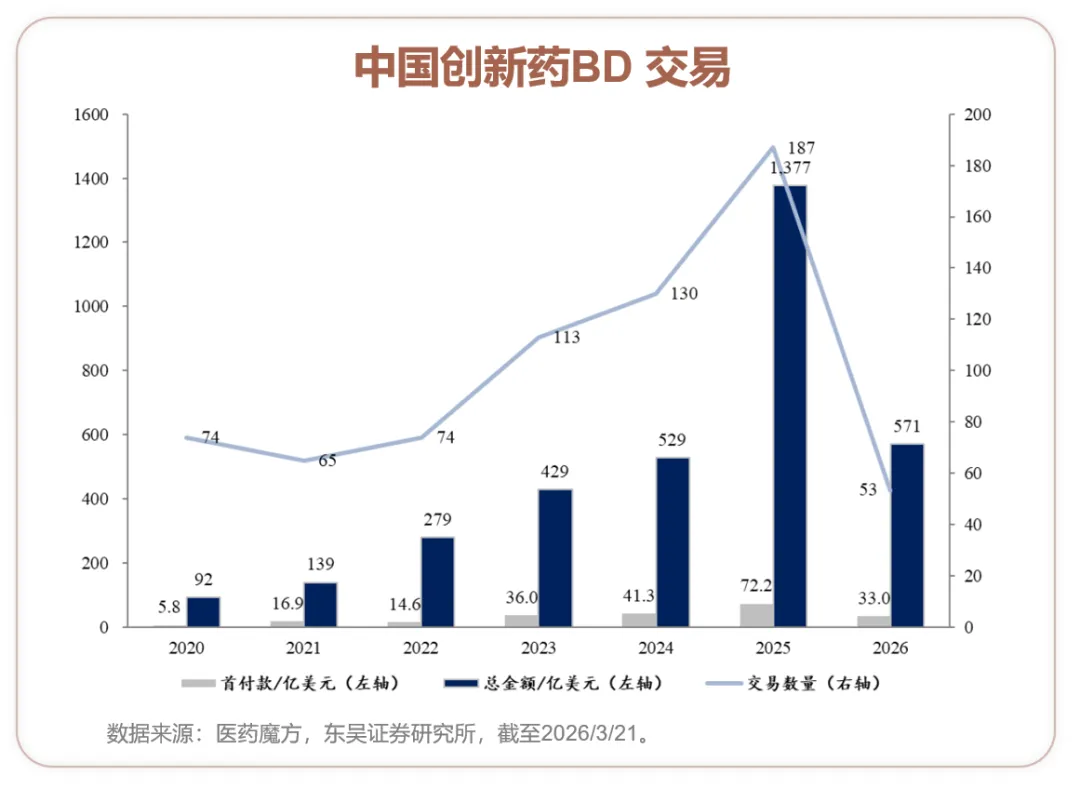

BD出海是2025年前三季度创新药强势的核心逻辑,这一逻辑始终未变,且随着更多的数据发布,该逻辑不断被强化。

(创新药的关键术语,包括BD、首付款等,我们之前已经讲过,点此处查看 创新药“行话集锦”)

截至2026/3/21,中国创新药出海BD数量达到53项,首付款总额33亿美元,交易总金额571亿美元,占2025全年41%,超过2024全年总额。BD出海进展超出市场此前预期,展现出更强的延续性。

多家企业扭亏为盈

BD是创新药企的重要商业模式,若要看创新药企的整体业绩情况,从已披露2025年报的企业来看,百济神州、信达生物、荣昌生物、晶泰控股、诺诚健华等公司均首次实现全年盈利。(个股仅为印证行业景气度,不代表投资建议)

全球竞争力提升

2025年全球获批上市创新药中,中国占比48%。

2025年全球在研创新药中,中国占比33%。(在研阶段指处于申报临床-申请上市)

从研发到上市,中国的创新药数量均位居全球第一。

创新药的业绩逻辑其实一直没变,迎来反弹的原因更多是跌久了,前期估值压力被释放:

创新药企业的估值并不简单,很多创新药企并未盈利或刚刚扭亏为盈,所以使用市盈率来估值并不妥当。机构投资者常用来评估创新药企的指标是峰值市销率(市值/预计最大年销售额)。

经过了半年的回调,目前主要的港股创新药公司的峰值市销率普遍在2.5倍以内,低于3倍公允中枢。且机构超配比例有所回落,筹码结构有所优化。

创新药企的估值还可以通过一个有趣的指标来侧面印证——股东配售情况。

公司的股东往往比外部投资者更加了解公司的运营情况,倾向于选择在股价高位配售。所以,如果配售增多,暗示估值相对偏高;如果配售减少,则暗示估值相对偏低。

当下,股东配售金额已经显著减少,甚至出现了股东和高管增持的现象。

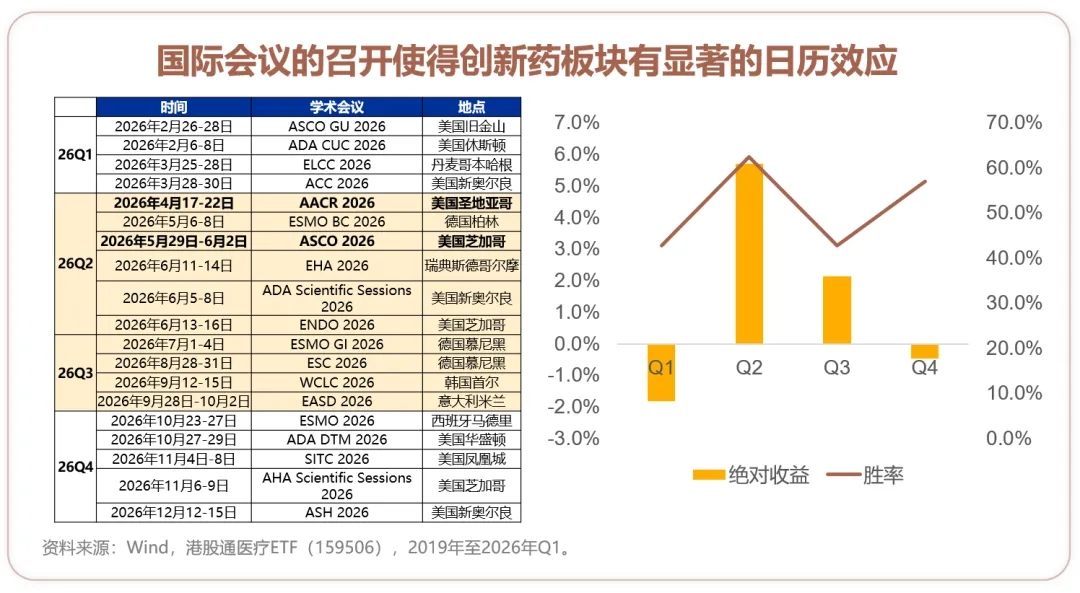

历年二季度是创新药行业大会密集周期,板块存在日历效应。2026年4月、5月分别是AACR、ASCO会议节点,二者与ESMO共同构成全球肿瘤领域三大顶级会议。

今年共有104家中国药企参加AACR年会,展示超250款创新药物及近400项前沿研究成果。届时多家公司可能有关键临床数据读出,可能成为行情催化剂。

先是2026年政府工作报告首次将生物医药列为国家层面的"新兴支柱产业",与集成电路、航空航天、低空经济等产业并列。

之后是近期发布的《关于健全药品价格形成机制的若干意见》,其中对“高创新+高临床价值”首创新药/同类最优药给予首发价与稳定期。

在过去相当长的时间里,医保谈判是创新药企业的两难困境,进了医保就要大幅降价,不进医保销量就上不去。

新政发布后,明确创新程度越高、定价弹性越大。缓解创新药企的价格焦虑。

综合来看,创新药第二波行情已具备开启的基础:业绩反复被印证、估值压力释放、重要会议催化、政策加码。

但我们也要清醒地认识到,创新药本质是科技成长资产,不是消费类、红利类资产,所以波动天然会很大。

我们可以确定产业周期是持续向上的,只是股票周期很难判断:

在经历了第一轮波澜壮阔的行情后,2026年的行情或许不会像去年那样性感,咱们也要降低期待,不要追高,酌情参与,注意止盈。