2026.4.19 明天猪价行情分析参考,全面飘红,11省突破5元,大型企业缩量及二育情绪升温,利于短期生猪市场

- 2026-08-02 15:31:14

Tips:亲爱的朋友,微信推送规则一直在变化。如果你仅仅是“关注”,很可能无法收到推送,可设为星标;多多点赞转发,也能收到推送;也可加入我们的交流群,文末有二维码。

今天是大畜牧分享猪价行情的第2399天,就为这份坚持也要点个赞,本内容仅供参考,不能作为投资依据。

1、猪价连续4天上涨,涨幅持续扩大

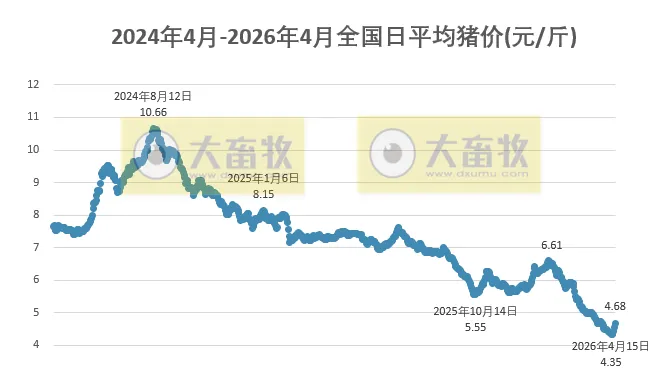

大畜牧小编根据我国27省的猪价数据,计算出2026年4月19日全国平均猪价为每斤4.68元,比昨天上涨0.13元,涨幅为2.95%,继续大幅上涨,连续4天上涨,累计上涨0.33元,为近18天最高价;

与去年同一天相比,猪价下跌了2.77元,跌幅为37.2%,且低于前6年同期;

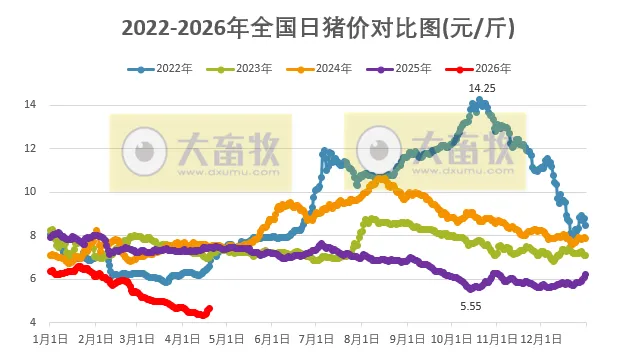

其中2022年同期在6元区间震荡上涨,2023年同期跌破7元,2024-2025年这2年同期仍均在7元区间横盘震荡,而今年2026年此时在4元区间震荡上涨。

与去年最低点10月的5.55元相比,下跌了0.86元,跌幅为12.9%,也低于2019-2024年这6年的最低点。

2、全面上涨,11省突破5元大关

从我国27省情况来看,全面上涨,共有27省上涨,比昨天增加1省,上涨幅度均在0.1元-0.3元之间;连续3天没有下跌省份。

全国仍有1省全面跌破4元,但已有11省已突破5元大关了;

其中,上海、山东和浙江上涨至5.3元,位于最高,其次安徽、江苏、河南和京津冀上涨至5.2元,而海南上涨至3.9元,位于最低,也是唯一全面跌破4元的省份。

3、大型企业缩量及二育情绪升温,利于短期生猪市场

本周全国生猪交易均重微跌。

卓创资讯监测全国生猪平均交易体重为125.13公斤,环比跌0.11%。

本周分省份交易均重北跌南涨。北方多地前期养殖端持续加速出栏,叠加近期屠宰分割增加,入库增多,一方面生猪消化速度加快,均重下行速度加快。一方面屠企分割需求提升,导致标猪收购占比增加,带动交易均重下滑。

而南方市场下游消化乏力,需求不佳,养殖端猪源积压,交易均重整体小涨。

本周国内生猪重点屠宰企业开工率环比上涨。

本周内平均开工率38.62%,较上周上涨0.69个百分点。生猪价格低位,下游冻品入库积极性提升,屠宰企业屠宰量缓慢增加,支撑开工率继续上涨。

据国家统计局数据,2026年3月下旬生猪(外三元)价格为9.5元/公斤,4月上旬价格为9.1元/公斤,生猪(外三元)价格连续创(至少)近12年的新低。

卓创资讯预计未来一周全国行情或呈先涨后降态势。

供应方面,部分头部集团或继续缩量提价,未来两到三日其他养殖场及养殖户或跟随涨价,猪价或延续上涨势头;而随着出栏量再度提升,生猪市场缺乏支撑作用,价格或再度转跌。

需求方面,下游屠宰企业宰量相对平稳,北方部分区域在前半周有二次育肥补栏表现,标猪需求略有提升,对行情有支撑作用。但猪价持续上涨后二育补栏成本增加,补栏量或再度减少,对行情有一定利空影响。

统计局最新数据显示,一季度末,全国生猪存栏42358万头,同比增加627万头,增长1.5%。其中,能繁母猪存栏3904万头,同比减少135万头,下降3.3%,目前为正常保有量的100.1%。

国信期货认为,产能去化速度略低于预期,但猪价持续低迷、仔猪亏损,后期去产能仍将进行。中期来看,根据仔猪出生数据,二季度标猪供应略有下降,但整体仍处于较高水平,近期二育补栏有所增加,或延缓均重下降的速度。短期来看,大型企业缩量及二育情绪升温,对市场形成支撑。

大地期货认为,在经历近期降重去库后,供需有边际改善迹象,现货端低位之际企业出栏缩量叠加二育投机入场,情绪有所转强。但库存压力还未实质性消化,体重还在相对高位,当下的惜售和补栏极易演变为后续的潜在供应压力。当前养殖端加速去化仍需时间推进。低价对消费有一定刺激,也吸引部分冻品入库,短期对宰量有支撑,但淡季还是难有宽幅增量体现,关注下旬五一节前备货表现。(来源:澎湃新闻)

山东省第15周生猪市场行情分析——猪价跌破“10”,养殖陷入深亏,预计短期猪价下跌空间有限,或以震荡磨底为主

大畜牧网交流群2名额已满,现已开通大畜牧网交流群3,欢迎扫码加入!