【扫上图二维码或点击下方小程序,加入星球即可获取所有资料】本次梳理围绕全球能源自主这一主线展开,详细统计了动力与储能电池在不同国家和应用场景下的最新业务数据,列举了相关车企与电池厂商的具体动作与市场变化。

一、能源自主成为锂电第三轮周期的核心叙事

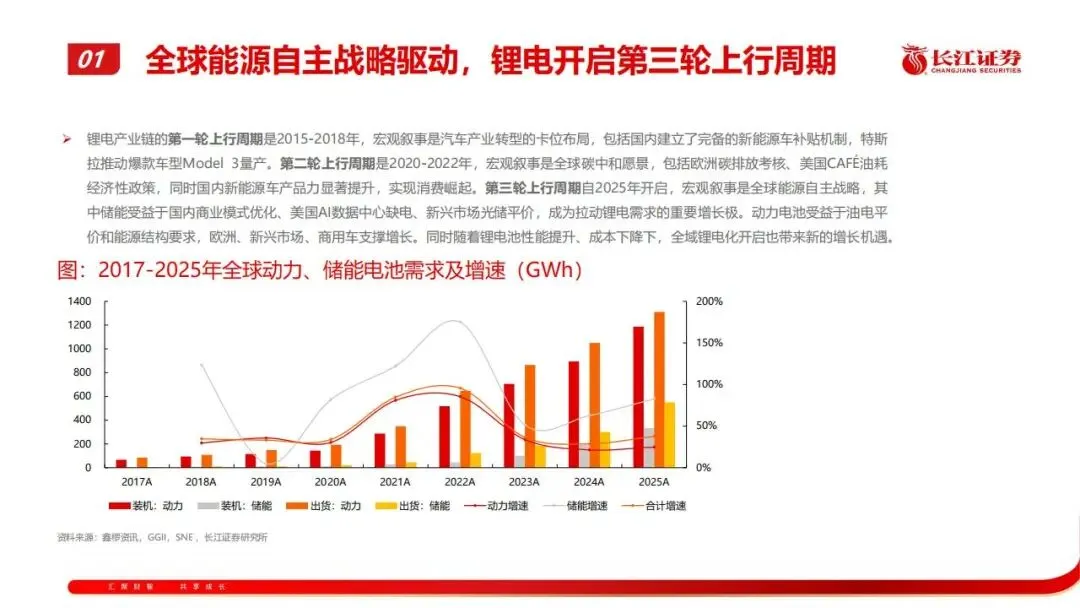

锂电产业链在过去十年经历了两轮完整的景气周期。第一轮是2015年至2018年,驱动力来自汽车产业转型的卡位布局,国内建立了新能源车补贴机制,特斯拉推动Model 3量产。第二轮是2020年至2022年,宏观背景是全球碳中和愿景,欧洲碳排放考核和美国油耗经济性政策共同发力,同时国内新能源车产品力明显提升,消费端真正开始接受电动车。

第三轮上行周期自2025年启动。这一轮的叙事核心是全球能源自主战略。2026年初,中东地缘冲突升级,伊朗封锁霍尔木兹海峡,卡塔尔全面关闭天然气生产。霍尔木兹海峡承担全球约两成的石油与天然气贸易量,供应中断直接冲击了依赖进口能源的经济体。欧洲天然气基准价格在4月上旬攀升至每兆瓦时50.04欧元,较此前的中枢水平上涨了25%到43%。韩国1997年后首次重启石油价格上限,日本宣布释放国家石油储备,菲律宾进入能源紧急状态。这些事件让各国意识到,在化石能源分布极不均衡的全球格局下,依赖进口的能源结构存在根本性的安全缺陷。

与化石能源的高度集中和地缘敏感相反,光伏和风电的资源分布相对分散,一旦建成即可本地消纳。光储系统度电成本在2025年已经降至与传统能源相当甚至更低的水平。在中国,煤电加上碳税后的度电成本约0.36到0.38元,如果光伏配储20%、时长2小时的方案度电成本仅0.21元,配储60%、时长4小时的方案度电成本也只有0.38元。在欧洲,意大利天然气发电含碳税成本高达0.75元,光储方案的成本则在0.36到0.55元之间。在中东,天然气发电成本约0.35元,当地光储成本低至0.19到0.31元。当新能源的全生命周期成本已经低于传统能源,能源转型就从政策驱动变成了经济性驱动的自发行为。

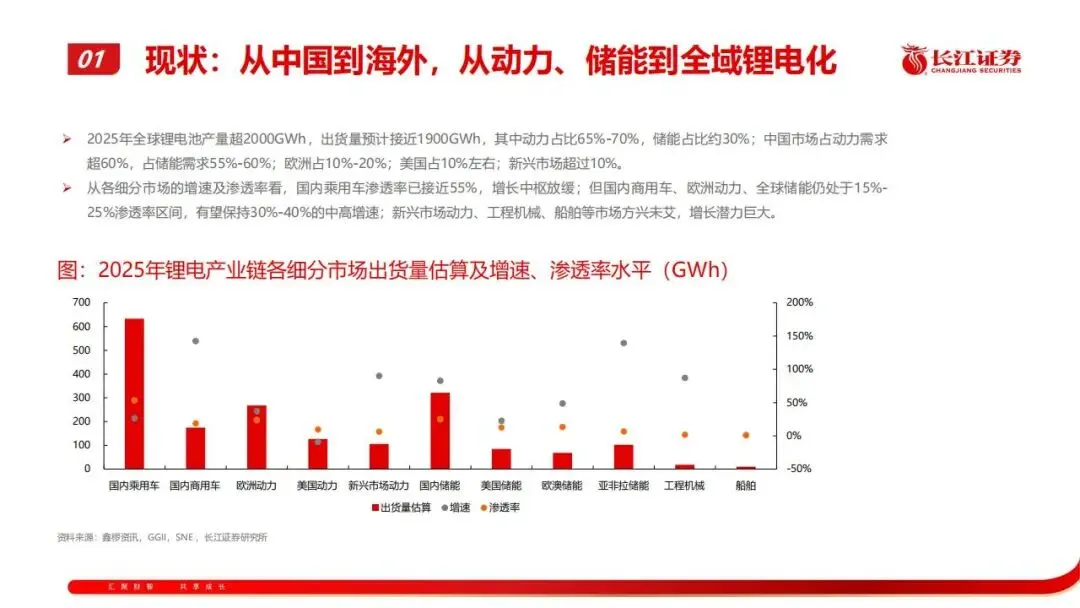

2025年全球锂电池产量超过2000GWh,出货量接近1900GWh。其中动力电池占比65%到70%,储能占比约30%。从区域分布看,中国市场占动力需求超过60%,占储能需求55%到60%;欧洲占10%到20%;美国占10%左右;新兴市场超过10%。从增长趋势来看,储能和海外动力市场的增速将显著快于国内乘用车市场。

二、储能的第一层逻辑:消纳刚需

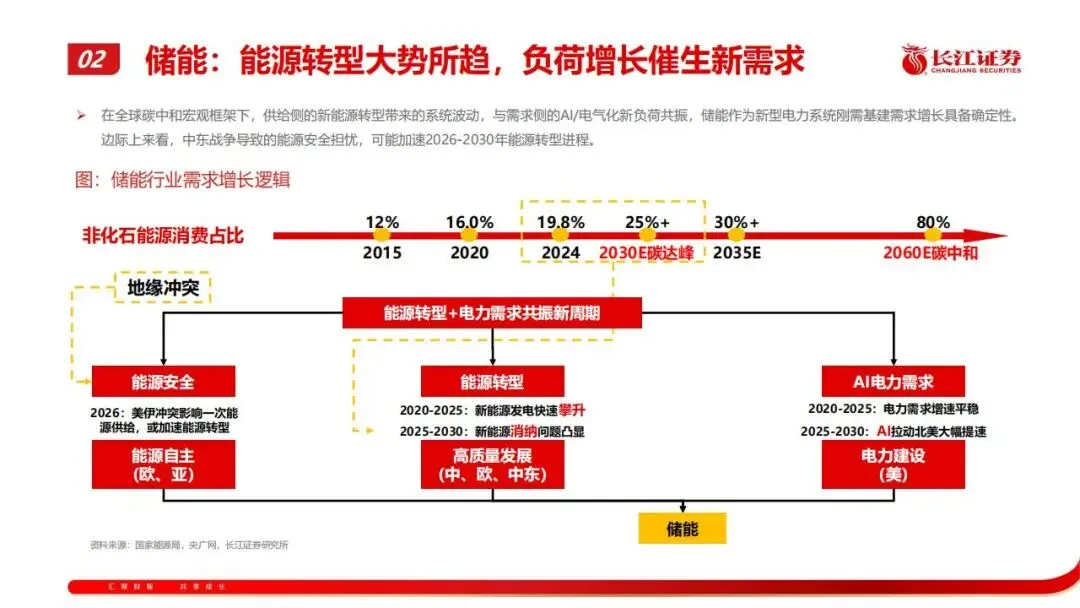

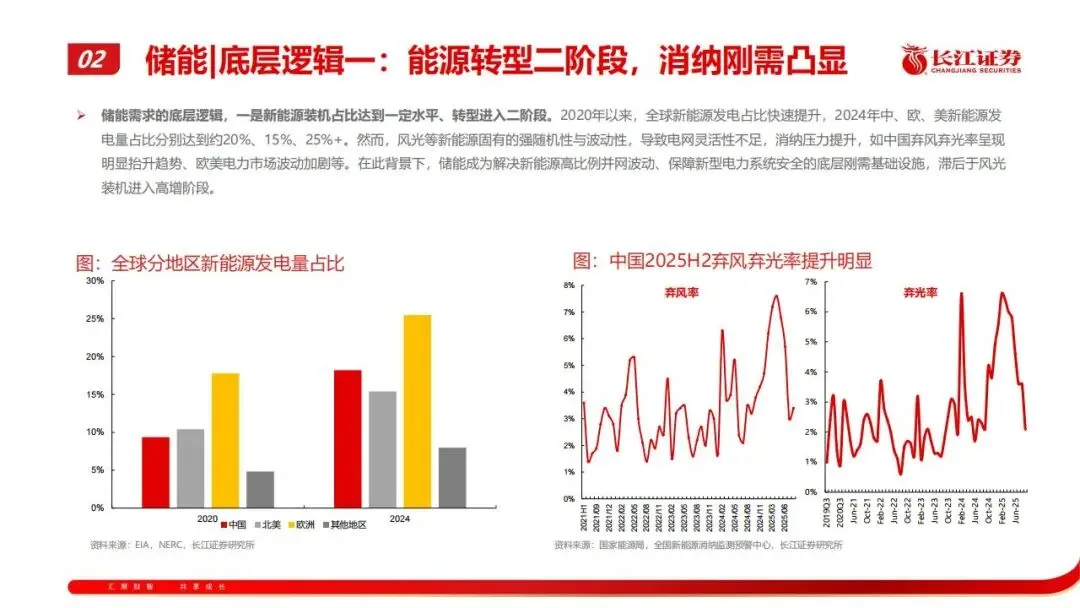

储能需求的第一层底层逻辑来自新能源发电占比提升后的消纳压力。2020年以来,全球新能源发电占比快速上升。2024年中国、欧洲、美国的新能源发电量占比分别达到约20%、15%和25%以上。风光发电的强随机性和波动性给电网带来巨大的调度压力。中国2025年下半年的弃风弃光率明显抬升,欧洲电力市场负电价频次从2023年开始快速增加,2025年已达到3.4%。

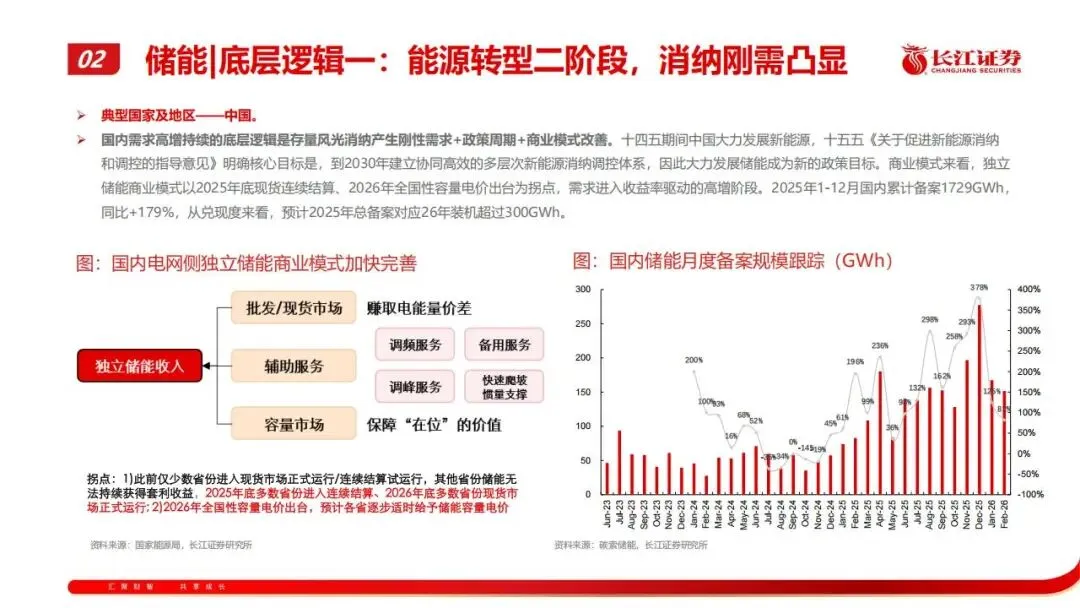

当新能源占比跨过某个阈值,储能就变成了必选项。中国在“十五五”期间的政策目标是到2030年建立协同高效的多层次新能源消纳调控体系。要让储能大规模落地,必须解决谁出钱、怎么赚钱的问题。2025年底,多数省份进入电力现货市场连续结算试运行,2026年全国性容量电价政策出台。这两项变化意味着储能电站可以通过两种方式获得收入,一是在现货市场上低买高卖赚取电价差,二是通过提供调峰调频服务拿到容量补偿。有了可预期的收入来源,项目投资才能启动。2025年全年国内储能累计备案规模达到1729GWh,同比增长179%,这批项目预计将在2026年转化为超过300GWh的装机量。

欧洲的应对方式是大规模国家援助。2023年以来,欧盟累计批复的储能国家援助金额达到234亿元。罗马尼亚获批1.03亿欧元建设至少616MWh储能。西班牙获批3.5亿欧元支持1GW储能设施。意大利获批177亿欧元建设超过9GW、71GWh的储能项目。波兰、立陶宛、保加利亚、捷克等国在2024年至2025年间密集获批数亿欧元的储能补贴。这些资金将直接转化为未来几年的装机量。

中东地区的能源转型规划同样庞大。沙特在2030愿景中将可再生能源目标上调至130GW,阿联酋为19.8GW,埃及为61GW,中东北非区域2030年可再生能源装机目标合计约262GW。按照30%到50%的配储比例、3到6小时的时长计算,中东北非地区2030年累计储能装机有望达到400GWh。南美和东南亚国家的转型目标类似,这些新兴市场的储能渗透率极低,需求具备爆发力。

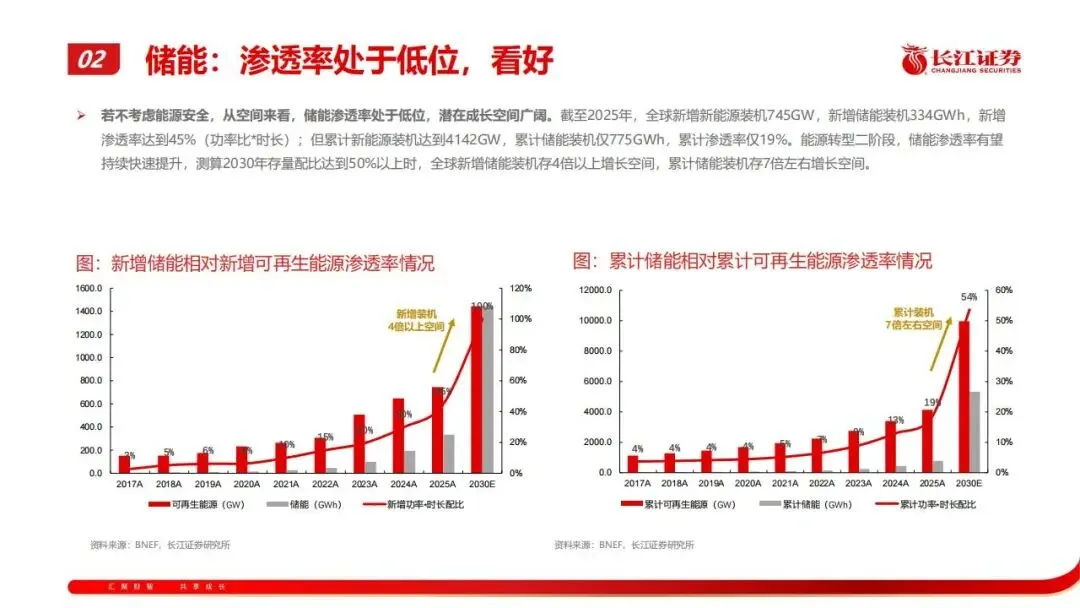

从存量渗透率看,截至2025年,全球新增新能源装机745GW,新增储能装机334GWh,新增渗透率按功率配比乘以时长计算约45%。但累计新能源装机达到4142GW,累计储能装机仅775GWh,累计渗透率只有19%。如果2030年存量配比达到50%以上,全球新增储能装机还有四倍以上的增长空间。

三、储能的第二层逻辑:AI算力缺口

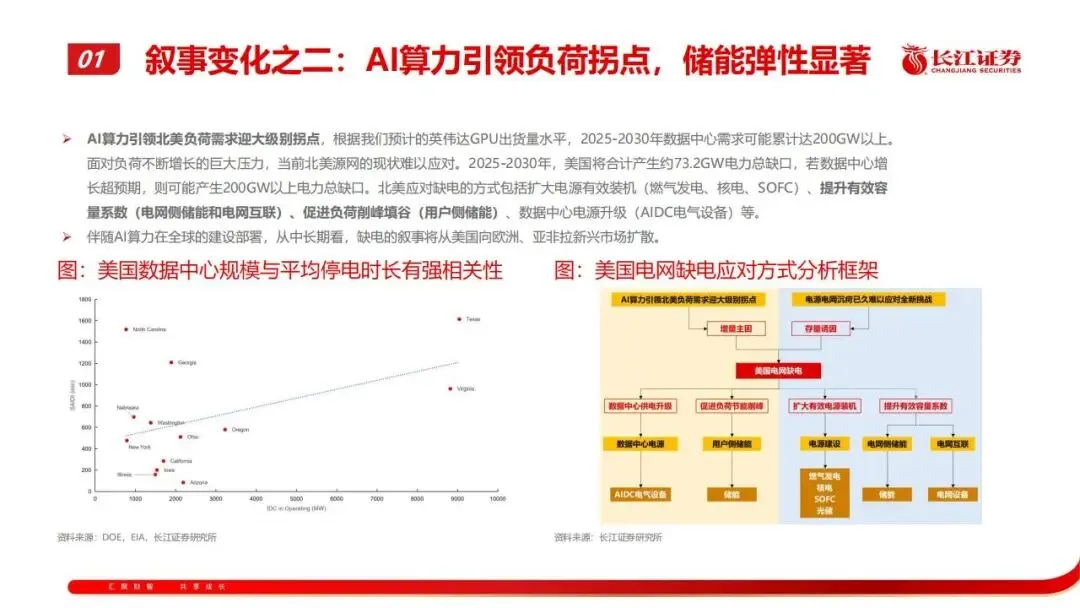

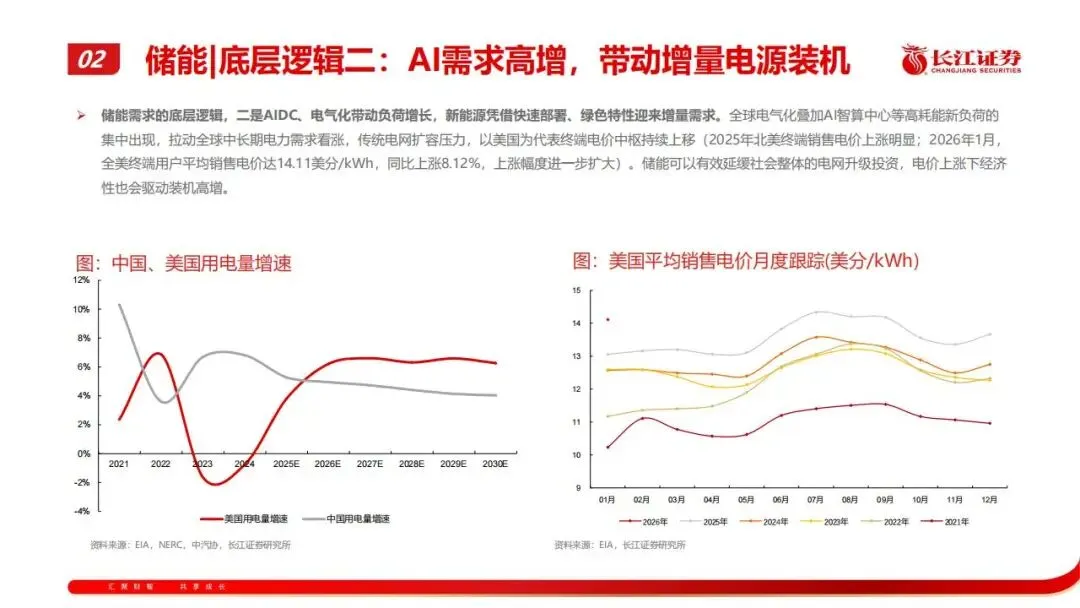

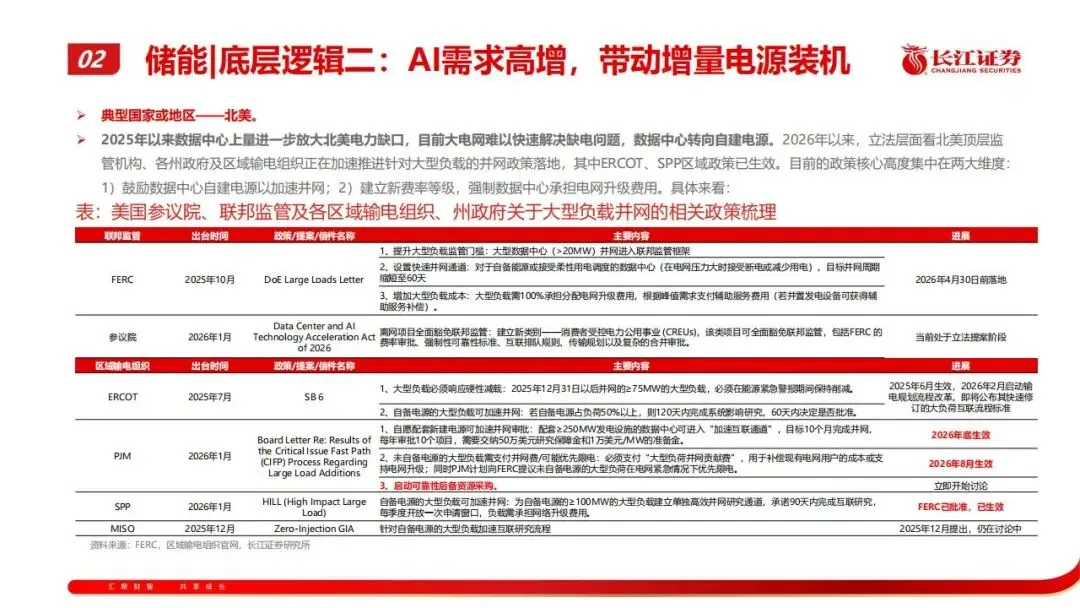

储能需求的第二层底层逻辑来自AI数据中心带来的电力负荷增量。2025年以来,美国数据中心的建设速度明显加快,北美电力缺口被进一步放大。根据长江证券基于英伟达GPU出货量的测算,2025年至2030年数据中心累计可能产生超过200GW的用电需求。同期美国合计将产生约73.2GW的电力缺口,如果算力建设超预期,缺口可能达到200GW以上。

大电网的扩容速度跟不上数据中心的建设节奏,美国各级监管机构被迫调整政策。2025年10月,联邦能源管理委员会明确要求大于20MW的大型数据中心进入联邦监管框架,自备电源并接受柔性调度的大型负载可在60天内完成并网审批,但必须100%承担电网升级费用。ERCOT区域要求超过75MW的大型负载在能源紧急警报期间必须削减用电。PJM区域对自备电源的大型负载开辟加速互联通道,目标10个月完成并网,但需支付每兆瓦1万美元的准备金和50万美元的研究保障金。

这套政策组合的核心指向很清晰,数据中心要么自建电源,要么承担高昂的并网成本并接受限电。在高压供电侧,储能可以配合燃气电站或光伏电站提供稳定供电,通过削峰填谷降低电费。在低压负荷侧,储能配合超级电容可以缓冲AI算力全开时产生的负荷脉冲。把配套供电、需求响应和负载平滑三个场景的需求加总,美国数据中心到2030年对应的储能需求将达到165GWh以上。如果算力建设进一步加快,这个数字还有上调空间。

四、欧洲动力电池市场的二次加速

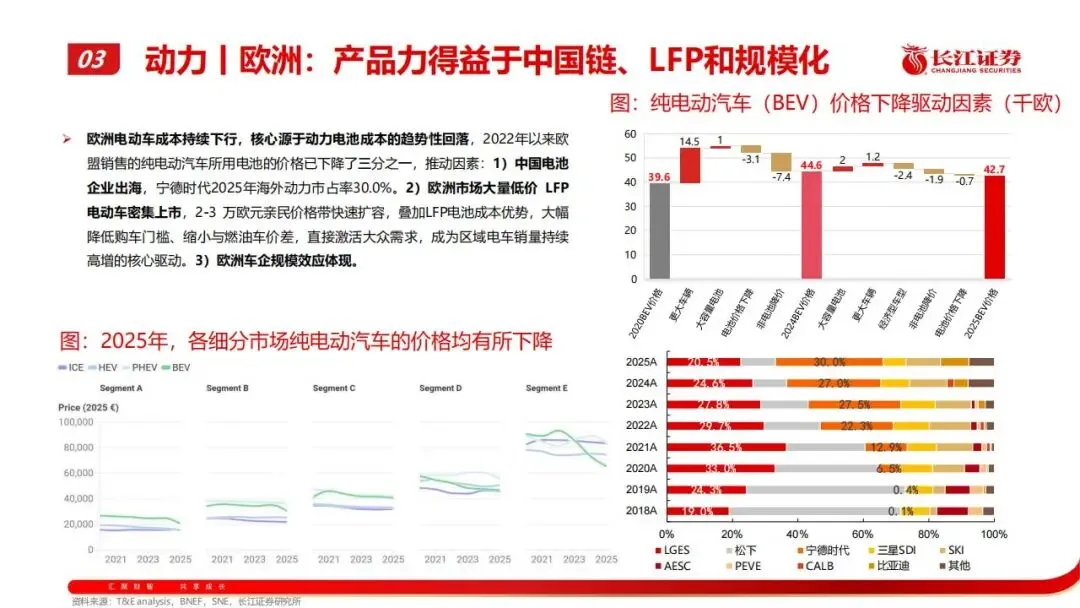

欧洲新能源车市场在2020至2021年爆发式增长后,2022至2024年进入平台期,2025年迎来第二轮加速。2025年欧洲7个主要国家合计销量279万辆,同比增长34.5%。2026年1至2月增速维持在25%左右,3月单月增速达到43.7%,渗透率升至32%。

这轮增长与上一轮有本质区别。上一轮更多依托政策约束和补贴刺激,这一轮产品力提升是核心驱动力。2022年以来,欧盟销售的纯电动汽车所用电池价格已下降了三分之一。推动因素有三个。其一,中国电池企业出海带来低成本磷酸铁锂电池的规模化供应,宁德时代2025年海外动力电池市占率达到30%。其二,欧洲本土车企将产品重心从4至6万欧元价格带下沉至1.5至3万欧元,填补了A0和A级小车的供给缺口。其三,全新纯电平台的规模效应开始体现。

充电基础设施与电动车保有量的匹配也在加速。欧盟公共充电桩数量与纯电动车保有量保持同步增长,头部国家如荷兰、德国、法国已形成高桩量加高渗透率的成熟基建生态。到2030年充电网络规模预计将增长90%,为3000万辆级别的电动车保有量提供支撑。

五、东南亚市场的结构性替代

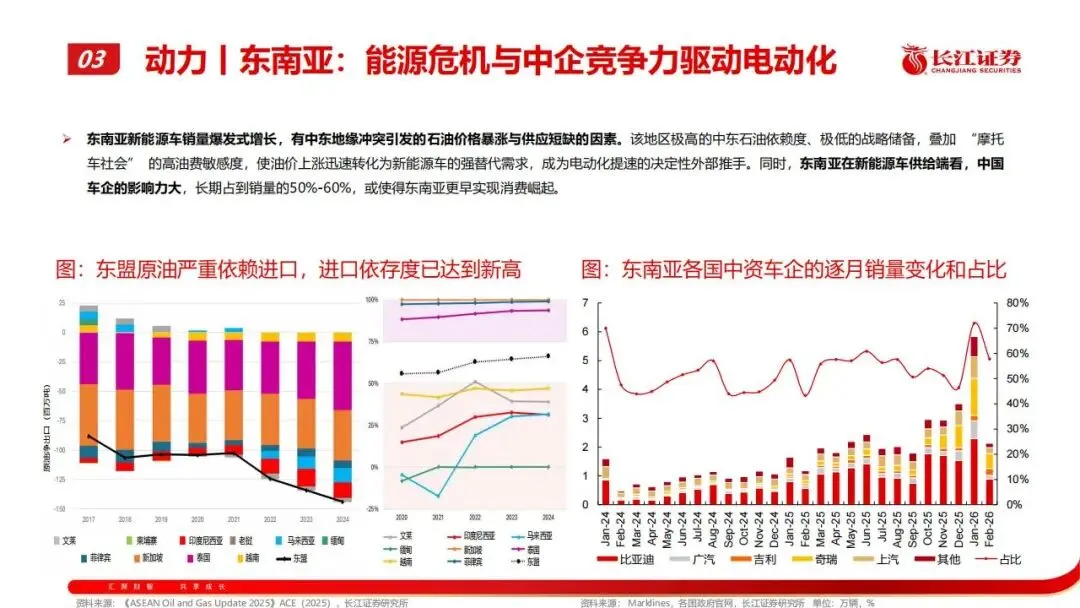

东南亚新能源车销量在2025年重回60%以上的高增长通道。越南、印尼、泰国是核心增长极,同比增速均超过80%,区域整体销量突破30万辆。2025年下半年渗透率加速突破,越南超过35%,多国从个位数快速抬升。

东南亚市场的爆发与其能源结构高度相关。区域内国家石油和天然气高度依赖进口,民众出行主要依靠燃油摩托车和低价汽车,对油价波动极为敏感。2026年初中东地缘冲突导致原油价格上涨后,电动车相对于燃油车的使用成本优势被进一步放大。比亚迪、长安、吉利、奇瑞、上汽等中国品牌凭借在国内市场打磨成熟的车型,以性价比和智能化配置在东南亚站稳脚跟,销量占比稳定在50%到60%之间。

六、商用车与工程机械的电动化加速期

国内商用车市场在2026年初进入爆发期。1月电动重卡销量1.6万辆,同比增长128%。核心驱动力是运营经济性的实质性改善。当前动力电池价格已降至每瓦时0.6元。以一辆带电量423kWh的电动重卡计算,含电池的购置总成本约72万元,高于燃油重卡的35万元和天然气重卡的42万元。但使用成本的差距很快抹平了购置溢价。在每天行驶600公里、全年运行320天的工况下,电动重卡年补能费用28.3万元,天然气重卡为28.5万元,燃油重卡高达66万元。加上保养和碳交易收益,10年生命周期内电动重卡总使用成本约360万元,天然气重卡约409万元,燃油重卡高达725万元。

目前电动重卡仍以封闭场景为主,2026年干线物流有望起量。宁德时代正在推进换电站建设,华为也在推进兆瓦级超充,补能效率的提升将加速长途场景的电动化渗透。

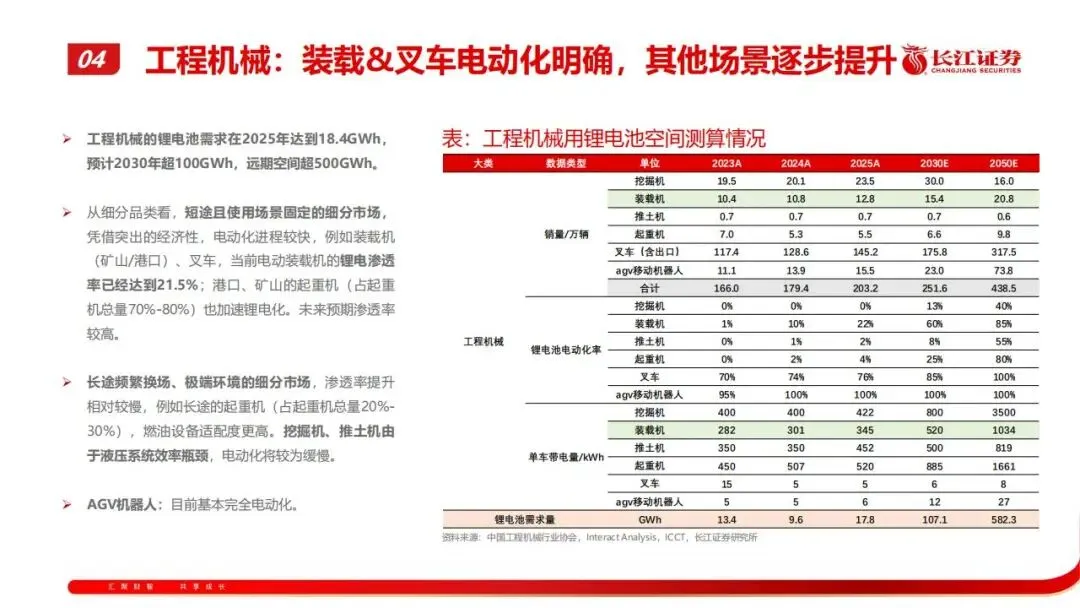

工程机械的电动化同样在提速。2025年工程机械锂电池需求达到17.8GWh,预计2030年达到107.1GWh。叉车电动化率2025年已达76%,装载机达到22%,挖掘机和推土机由于液压系统效率瓶颈和工作环境苛刻,电动化进度较慢。内河船舶的电动化程度较高,2025年国内新增内河电动船舶占内河船舶比例已超过20%。近海和远洋船舶的电动化受制于续航和安全要求,需要等待固态电池技术成熟。

轻型动力市场包括全地形车、低速四轮车、摩托车和电动两轮车。全地形车和摩托车的电动化率在10%到15%,仍有增长空间。低速四轮车和电动两轮车以铅酸电池为主,锂电替代空间可观。综合来看轻型动力市场潜在锂电需求约500GWh。人形机器人目前主流采用电机驱动,单台工厂场景机器人日耗电约10kWh,远期若按年销量1亿台计算,年电池需求超过500GWh。

七、需求上修与估值弹性

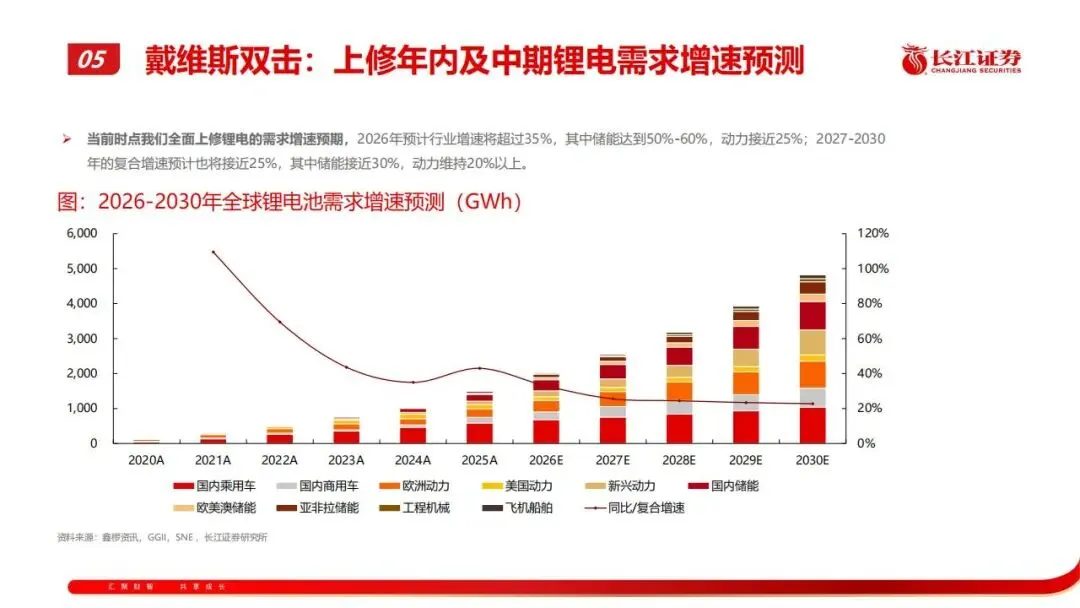

多个细分市场的需求超预期叠加,2026年全球锂电池行业增速预计超过35%,其中储能达到50%到60%,动力接近25%。2027至2030年的复合增速预计接近25%,其中储能接近30%,动力维持20%以上。

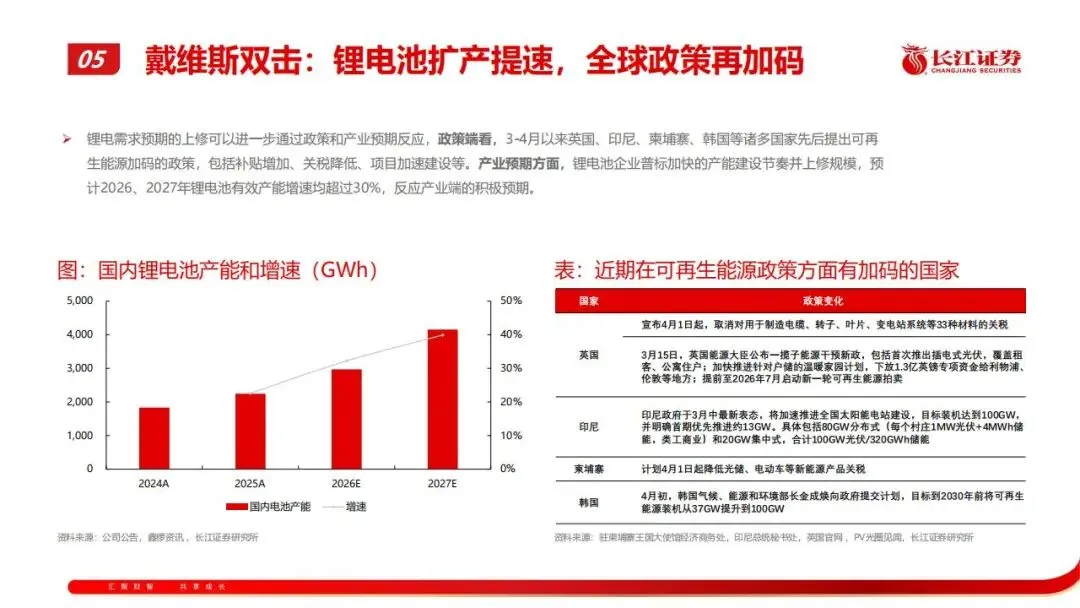

产业端的反应与需求预期同步。锂电池企业普遍加快产能建设并上修规模,2026年和2027年锂电池有效产能增速均超过30%。政策端,2026年3至4月以来,英国、印尼、柬埔寨、韩国等国先后提出可再生能源加码政策,包括取消相关材料关税、加快户储补贴、推进100GW级光伏配储目标等。

资本市场层面,2020至2021年锂电板块当年市盈率从40至50倍抬升至80至100倍,驱动因素是欧洲和中国销量持续超预期以及碳中和政策持续加码,板块PEG一度达到1.6至1.7倍。当前锂电板块对应当年市盈率约22.4倍,次年约17.8倍。在新一轮行业景气与全球能源自主的宏观叙事下,板块估值存在可观的修复空间。

八、产业链重点公司

1锂辉石提锂:赣锋锂业、天齐锂业、中矿资源、天华新能、雅化集团。

锂矿云母提锂:大中矿业、江特电机、永兴材料、威领股份、国轩高科。

钴矿盐湖提锂:西藏矿业、藏格矿业、盐湖股份、西藏城投、西藏珠峰。

正极材料:洛阳钼业、华友钴业、腾远钴业、寒锐钴业。

磷酸铁锂:湖南裕能、德方纳米、万润新能、龙蟠科技、富临精工。

三元前驱:中伟股份、格林美、华友钴业、芳源股份。

三元材料:容百科技、华友钴业、当升科技、五矿新能、厦钨新能。

钴酸锂:厦钨新能、杉杉股份、盟固利、科恒股份、超频三。

锰系材料:湘潭电化、红星发展、中钢天源、湖南海利、金属股份。

粘结剂:联盛化学、璞源材料。

PVDF:巨化股份、昊华科技、璞泰来、东阳光。

HNBR:道恩股份、齐翔腾达。

共价有机框架材料:宝丽迪、创业环保。

负极材料包覆材料:信德新材、宝泰隆。

人造石墨:璞泰来、杉杉股份、翔丰华、中科电气、尚太科技。

天然石墨:翔丰华、杉杉股份、中科电气。

电解液添加剂:华盛锂电、永太科技、奥克股份、新宙邦、富祥药业。

双氟磺酰亚胺锂:天赐材料、康鹏科技、新宙邦、多氟多、永太科技。

电解液溶剂:海科新源、石大胜华。

电解液成品:天赐材料、昊华科技、新宙邦、瑞泰新材。

六氟磷酸锂:天赐材料、多氟多、天际股份、永太科技、宏源药业。

铝箔:鼎胜新材、天山铝业、万顺新材、神火股份、众源新材。

铜箔:德福科技、嘉元科技、诺德股份、中一科技、海亮股份。

隔膜:恩捷股份、星源材质、中材科技、沧州明珠、欧克科技。

电池结构件:斯莱克、科达利、震裕科技、金格股份、西典新能。

设备:先导智能、赢合科技、宏工科技、科恒股份、金银河。

电池管理系统:比亚迪、宁德时代、华塑科技。

以上,仅供参考。

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料