市场展望:A夏季攻势行情将“渐入佳境”,精选科技成长赛道。海外美伊博弈反复,但VIX已回落至战前水平,显示全球资金对地缘风险已逐步脱敏,A股定价重心也转向基本面与景气度。国内基本面持续向好,一季度经济数据超预期,物价温和回升,叠加楼市企稳与扩内需政策推进,盈利修复基础增强。结构上,科技成长方向受益业绩高景气验证与资金抱团共振,建议围绕一季报高景气方向布局。

以下几个方面是近期市场关注的重点:

一、海外方面,地缘冲击最大的阶段已经过去,市场对外围因素扰动逐步钝化。最新进展显示,特朗普表示近期美伊可能进行第二轮面对面谈判,但博弈依旧激烈,霍尔木兹海峡仅开放不到一天后又重回关闭。尽管谈判走向仍存诸多变数,但市场已对中东局势逐渐脱敏:VIX恐慌指数回到2月底美伊战争前水平,美股纳斯达克指数、标普500创下历史新高,日韩股指基本回到3月初水平,A股创业板指则一骑绝尘,3月至今涨幅超过11%,反映当前资本市场定价对地缘脱敏,转向经济基本面和景气度定价。

二、国内基本面,一季度经济数据好于预期,为A股进攻行情奠定宏观基础。2026年一季度中国GDP实现同比增长5.0%,高于市场预期。价格方面,国内PPI环比已连续6个月上涨,其中3月PPI同比上涨0.5%,为时隔41个月首次转正;GDP平减指数回升至0附近,有望在下季度转正并结束连续12个季度为负的状态,物价下行压力明显缓解。房地产市场方面,3月份70个大中城市中一线城市新房、二手房价格指数均实现环比上涨,一线城市二手房销量明显抬升,楼市“小阳春”显现。通胀温和回暖与楼市企稳共振,利于改善企业盈利预期并提振居民风险偏好。政策端,国家发改委明确将制定2026年-2030年扩大内需战略实施方案,着力扩大有效需求并推动城乡居民增收,也有助于改善居民预期、推动“通胀—工资”良性循环的形成。

三、精选高景气度方向:AI算力、锂电、有色等板块一季报验证高增长。根据已披露的一季报及业绩预告,2026年一季度业绩高增企业高度集中于科技成长与资源品板块。1)AI算力链:在AI算力基础设施高速扩张推动下,光通信、半导体、元件等行业业绩爆发。其中创业板龙头中际旭创一季报营收和净利润增速高达+192%、+262%,超市场预期;2)锂电产业链。涵盖锂矿、锂电池环节,其中龙头宁德时代净利润高增50%,夯实板块行情的持续性基础;3)有色金属。黄金、工业金属及能源金属受益于一季度价格上行,企业利润显著增厚。

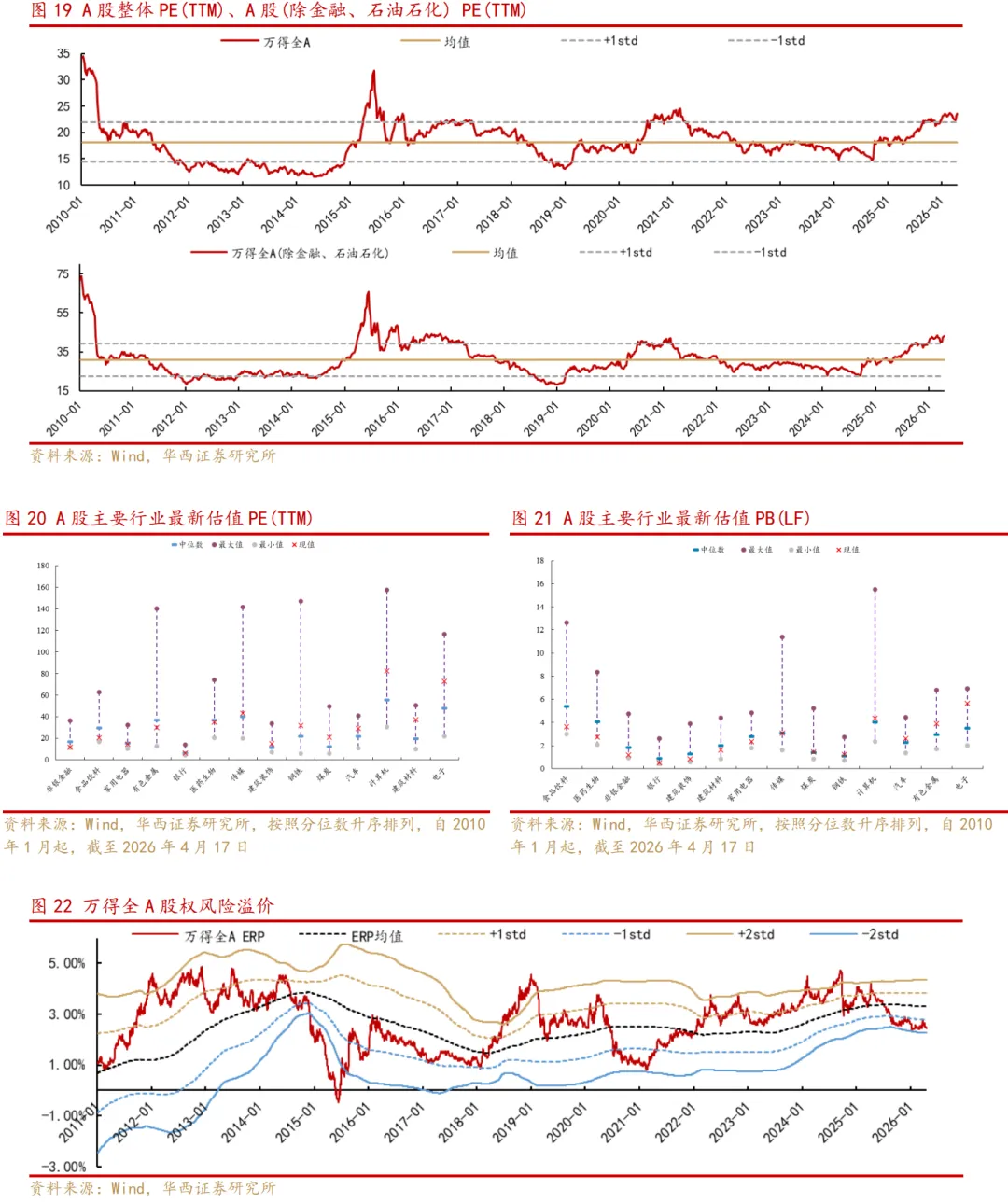

四、资金流向:今年以来资金重点进攻方向集中在成长赛道,这一趋势有望延续。1)融资资金配置来看,4月至今,融资资金净买入居前行业集中在:电子、电力设备、通信、有色金属;净买入居前个股有:中际旭创、新易盛、天孚通信、胜宏科技、佰维存储等;2)北向资金配置来看,2026年一季度北向资金集中增配:电力设备、通信、基础化工;北向增持个股主要有:宁德时代、天孚通信、贵州茅台、新易盛等。综合来看,本月融资资金与一季度北向资金配置方向高度一致,均持续加码高景气科技成长龙头。随着一季报持续验证产业链景气度,成长主线基本面支撑进一步夯实,科技成长方向的资金抱团趋势仍将延续。行业配置上,聚焦科技成长赛道中的业绩高增、景气确定方向:AI算力链(光模块、PCB、存储、液冷、算力租赁)、新能源(锂电、储能)以及创新药等细分领域。主题方面,建议关注机器人、商业航天等方向。