期货从业证号:F03086824

投资咨询证号:Z0019845

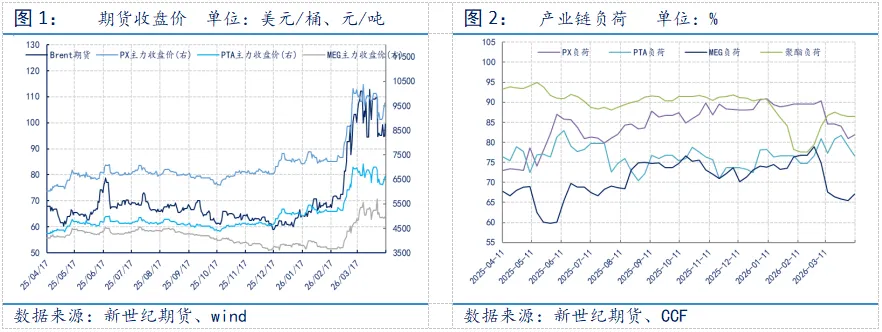

近期原油供应损失仍在扩大。Kpler数据显示,中东原油和凝析油供应累计损失已达4.96亿桶。霍尔木兹海峡封锁已持续一个半月,通行量仅为战前通行的零头。特别是随着美军部署了由12艘以上舰船组成的舰队,将封锁范围延伸至阿曼湾和阿拉伯海,近期已有六艘商船遵从指令掉头,美军已完全切断伊朗海路进出口贸易。另外,IEA也在最新月报中指出,3月全球石油供应减少1010万桶/日,为历史上最严重的扰动。

另一方面,诸多消息也暗示美伊有达成协议的可能。据彭博报道,美伊双方考虑将定于下周二到期的停火延长两周,以争取更多时间达成协议。另外有消息人士称,伊朗可能考虑允许船只在霍尔木兹海峡靠近阿曼一侧的水域自由航行,且无需担心遭到袭击但前提是能达成协议防止冲突重燃。这是伊朗首次在谈判中释放关于海峡通行的具体妥协方案。其他像美国财长贝森特重申不会延长俄伊原油制裁豁免,但也表示油价似乎并未对通胀预期构成压力。

目前原油市场比较割裂,期货价格已经在计价“谈判成功后开放海峡”,而现货市场仍以“供应长期阻断”定价。油市呈现强现实弱预期的格局,美伊双方分歧严重,特别是拥核等问题上,市场对于达成和平预期过于乐观,但短期油价下方空间受限是市场共识,布伦特原油价格在90美元/桶附近支撑较强。

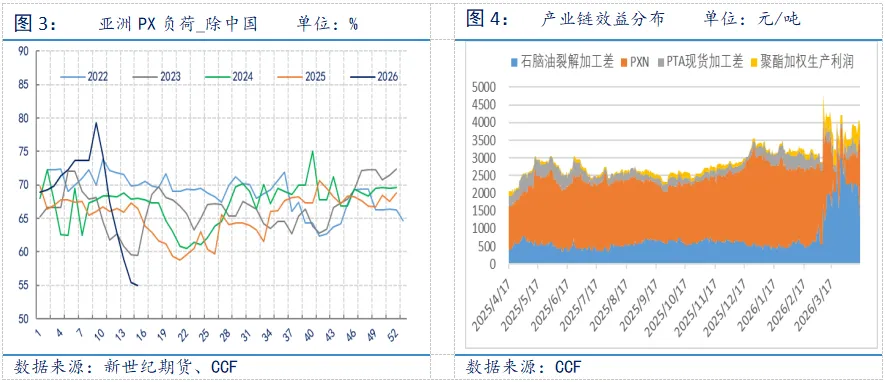

PX国产装置变动较多,3月下旬浙江石化一套200万吨装置开始检修40天左右,青岛丽东100万吨装置3月底开始停车检修,预计至5月初,4月初广东石化260万吨装置负荷下降,中海油惠州245万吨装置负荷略微下降,金陵石化70万吨装置本周降负荷,预计停车检修55天附近。另外扬子石化89万吨装置计划5月上旬检修两个月,中金石化160万吨装置计划5月初停车检修,重启未定。海外PX装置也类似,涉及S-OIL、SKGC/JX、Eneos、Gadiv等多套装置。尽管下游负荷也回落,但PX供应减量相对更多,PX供需去库。同时,油价维持高位运行,而汽柴油需求疲软,组分原料市场表现不佳,石脑油需求无明显好转,近期石脑油价格被快速打压。PXN价差快速修复,从前期低位44美元/吨附近反弹至300美元/吨附近。当前PX几乎是整个产业链中竞争力最强的环节,也是促使上端利润往PX端转移的原因。

另外还需注意下游节奏。最近终端不敢下订单,织厂不敢采购原料长丝,主要还是出于担心海湾局势缓和导致油价下跌跌,长丝库存高了大幅跟跌。目前除了一些赶交期的出口订单和应季订单有下单以外,其余不着急的出口订单和下半年备货订单均处于观望态势。但一些推后的终端订单最迟不会超过5月中旬,无论原料价格高低都必须得下,而且下半年备货也得陆续启动,不然下半年卡在染厂环节根本来不及出货。

中东地缘反复,使得国际油价在高位宽幅波动,原料端石脑油因油品需求不佳而转弱,让利供需更加紧张的PX,聚酯环节因高成本和产品价格往下游传导不畅而继续降负。终端订单暂时因高价而变得谨慎,产业链或将继续负反馈,等待终端订单大量下达。预计短期PX、PTA价格跟随原料端高位宽幅波动为主。

1.本报告中的信息均来源于可信的公开资料或实地调研资料,我公司对这些信息的准确性及完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,在任何情况下,报告中的信息或所表达的意见并不构成所述期货买卖的出价或征价,交易者据此作出的任何投资决策与本公司和作者无关,请交易者务必独立进行交易决策。我公司不对交易结果做任何保证,不对因本报告的内容而引致的损失承担任何责任。

2.市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同甚至相反的意见。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且无需另行通告。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

4.本报告版权仅为浙江新世纪期货有限公司所有。未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。