珠宝对债市大方向的判断,变化是很少的,基本以年维度来判断。

2024年底开始,珠宝持续地看多混债,并对长债保持谨慎;而从2026年春节后,珠宝多次表达了看多长债,同时对混债转为谨慎。

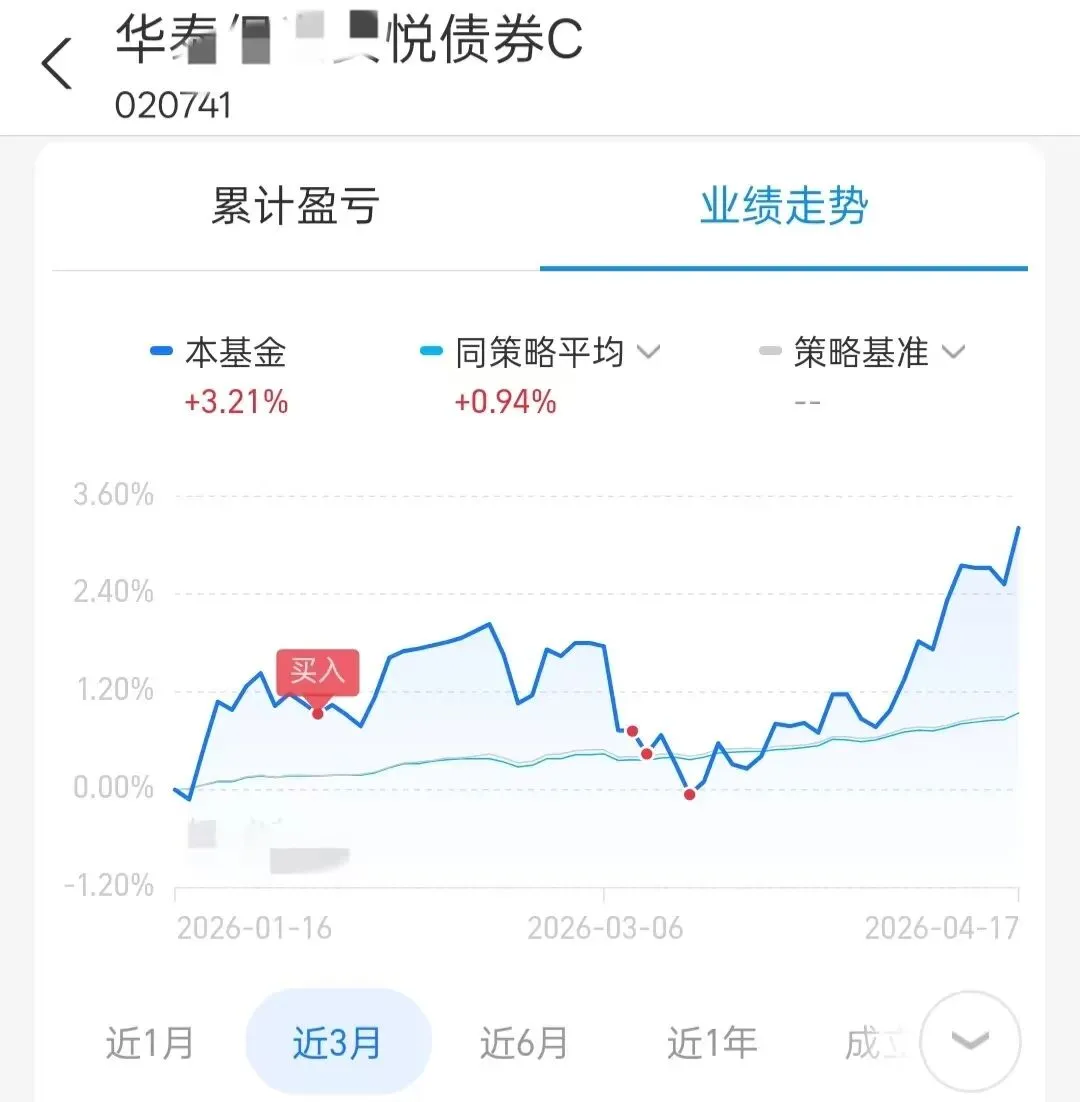

3月中旬我重仓买入了长债,几个平台加起来超过30个w,目前收益超过2%。

原因说起来比较复杂,先说明确的观点:长债我会继续持有一段时间,债市保持相对积极,直到我下面说的原因发生明显变化。

本轮债市上涨的水牛特征明显,也就是债市资金充沛导致的交易盘先交易中短债,再交易长债,最终形成了本轮行情。

4月份央妈持续地量逆回购投放的情况下,今天债市隔夜价格只有1.2%,DR007价格1.34%,明显低于1.4%的7天期OMO政策利率(逆回购)。

至于水多的原因,很复杂,我讲最主要的两个吧:一方面是货币政策大背景“适度宽松”的贡献,另一方面从短期来看,信贷需求肯定是emmm,这块不展开了(展开容易被夹)。

债市上涨归根到底就是一个简单逻辑:买的人多,卖得人少。

翻译一下就是:市场资金多,所以买债的人多了,而超长期国债的供给还是在预期范围内。

前半个逻辑市场资金多,上面讲过了,接下来稍稍展开下后半个逻辑:国债供给。

超长期国债供给从去年底开始持续是压制债市的,因为一旦供给超预期,势必会对市场存量长债价格构成利空。

上周长债大涨的小作文之一就是“传闻30Y期的会有部分改为15Y期”。当然现在这个消息暂时被证伪了,还是可以看到长债供给对债市行情的影响很大。

4月17日财政Bu公布了2026年一般国债、特别国债发行安排。总规模是1.3万亿和2025年一样,4-9月特别国债发行安排和2025年也几乎一样,30Y、20Y、50Y特别国债累计发行期数分别为11期、6期、3期,仅10月的发行和2025年不同。

以上都为了说明,长债供给方面,暂时没有超预期的利空因素。

所以,在上面两个因素(债市价格保持低位,国债供给不超预期)不发生变化的情况下,我对债市保持积极,将继续持债待涨。

注:本文为个人观点分享,不构成投资建议。