海峡关了又开,开了又关,TACO也从懂王的一人专属变成了懂王、波斯、以色列和巴基斯坦各自TACO的排列组合。尽管油价上蹿下跳,但最近已经没有再冲到120美元,而市场则更干脆,直接无视所谓的地缘风险,美股13连涨,为2003年以来的第三次;A股方面上证即将收复开战以来的跌幅,创业板则屡创新高,市场似乎开始回归本来的周期趋势。

风险依然存在,但市场对最坏情况的定价大概率已经完成,业绩、通胀将成为市场后续走势的主导力量。A股的关注点也逐渐从战争转移至披露中的年报和即将到来的一季报。从已经发布的宏观数据来看,市场大概率不会一帆风顺。只是,牛市中每一次的下跌都会让人不禁要问:这次究竟是牛市的回调?抑或是牛市的结束?其实,股市最终都离不开估值和业绩两个维度,而估值在很大程度上又由资金条件所决定。今天给大家介绍下相关机构从此角度出发,关于分辨“回调”和“牛熊转换”的研究以供参考。

研究的逻辑依然是参考历史。回顾2009年以来的A股历史,共发生过四次牛熊转换,分别是2010年11月、2015年6月、2018年1月和2021年12月。这四次转换有一个共同特征:万得全A指数的回撤幅度都达到了30%以上。换句话说,如果指数只是跌了10%到20%,然后企稳反弹,那大概率只是牛市中的调整,而不是牛转熊。

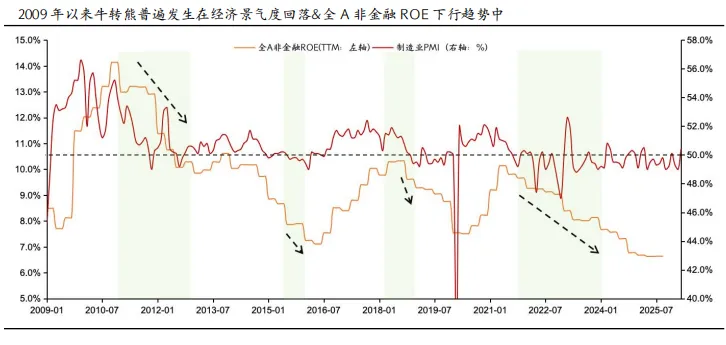

那么,牛熊切换究竟是怎么发生的?分析这四轮转换,可以发现一个规律:牛熊切换普遍发生在经济景气度回落、非金融企业ROE下行的大背景下。具体来看有两类情形:

第一类是"内忧外患"型。2010年11月和2018年1月的牛转熊,虽然发生在经济景气度回落期,但并非最糟糕的情况。真正的加速器是流动性收紧——国内货币紧缩的同时,海外流动性也同步收紧,双重压力下市场快速下行。2010年是因为通胀飙升、央行密集调控;2018年则是因为金融去杠杆叠加中美贸易摩擦。

第二类是"泡沫刺破"型。2015年6月和2021年12月的牛转熊,发生时经济增速相对平稳、国内流动性甚至还比较宽松,但估值泡沫破裂成为导火索。2015年是因为监管严查场外配资,流动性骤然收紧;2021年则是因为新能源补贴退坡、平台经济反垄断等产业政策收紧。

明白了牛熊切换的逻辑,就能理解为什么当前市场不具备牛转熊的条件。

首先,经济基本面并不支持。当前经济虽然仍有压力,但PMI已经重回扩张区间,企业盈利在低位企稳。更重要的是,一季度GDP增长5%,达到目标区间上沿,经济开局良好。

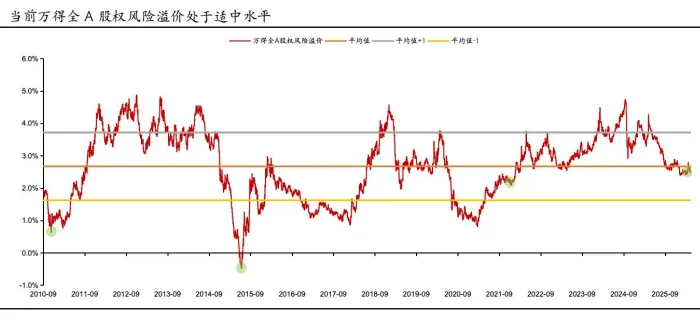

其次,流动性环境友好。美联储紧缩概率不大,国内处于前所未有的低利率环境,股权风险溢价水平适中,权益类资产仍有不错的性价比。

第三,政策态度积极。管理层支持资本市场发展的定位不变,多项政策利好持续出台,没有收紧信号。

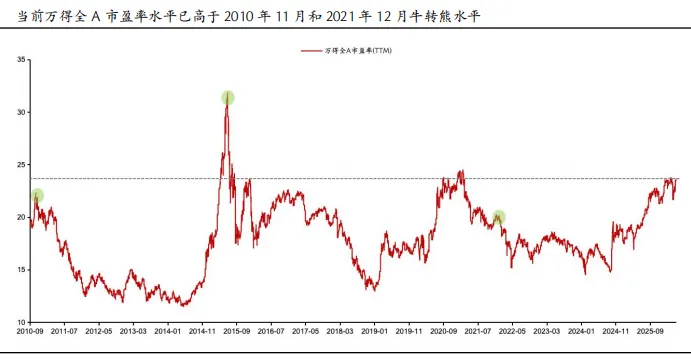

第四,估值尚未极端化。虽然当前万得全A估值已经超过2010年11月和2021年12月牛转熊时期的水平,但考虑到盈利周期的底部回升对估值形成支撑,整体估值并未达到需要警惕的极端高位。

那牛市中的调整和真正的牛转熊,到底有什么区别?

从历史经验来看,牛市中的调整有几个典型特征。幅度上,通常在10%到20%之间,时间上大多持续1个月左右。修复到前期高点,平均需要1个季度。触发调整的原因往往是外部冲击或政策预期变化,而非基本面恶化。而牛转熊则完全不同。指数跌幅往往超过30%,反弹无力、越跌越低,成交量从顶部天量快速萎缩,资金持续流出。关键技术信号是有效跌破年线(250日均线),且连续多个交易日无法收复。

回顾这一轮行情,市场从2024年9月以来进入牛市,中间已经经历了多次调整。比如2019年4月到6月的调整(国内政策收紧+贸易摩擦)、2020年3月的调整(新冠疫情)、2021年2月到3月的调整(核心资产泡沫)等,都是幅度在10%到15%的正常回撤,随后都创出了新高。

既然判断是牛市中的调整,那如遇修复行情该怎么参与?

历史数据显示,牛市调整后的修复行情,主线往往来自两个方向:

第一类是超跌反弹。调整时跌得最狠、筹码出清最彻底的板块,往往在修复时弹性最大。典型案例包括:2010年调整后的周期股、2021年调整后的新能源、2025年调整后的海外算力等。这类机会赚的是"错杀+情绪修复+产业逻辑未破坏"的钱。

第二类是抗跌主线。调整时相对抗跌、资金没有离场的板块,往往在修复时强者恒强。典型案例包括:2009年调整后的可选消费、2019年调整后的TMT、2020年调整后的核心资产等。这类机会赚的是"趋势延续+资金回流"的钱。

对应到当前市场,修复行情的主线已经比较清晰。超跌反弹线索可以关注HALO资产相关的核心资源,如有色、化工,以及利空逐步出尽的恒生科技。强者恒强线索则主要关注算力硬件和泛能源板块。

当然,市场永远充满不确定性。在经济基本面处于底部震荡的时期,真正需要警惕的是两个信号:一是政策出现实质性收紧,二是市场情绪达到极度亢奋的峰值。如果这两个信号都没有出现,那牛市就还在路上。