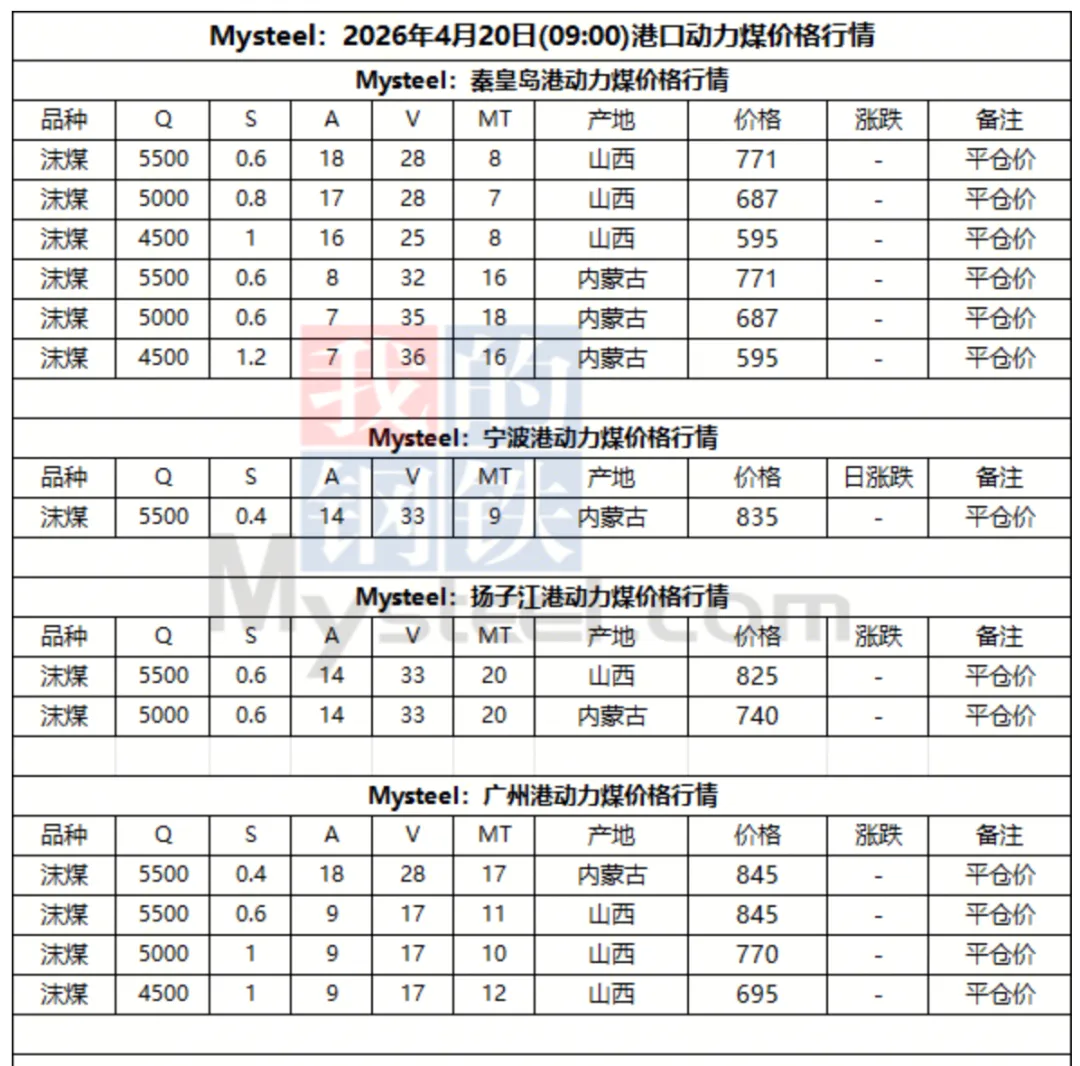

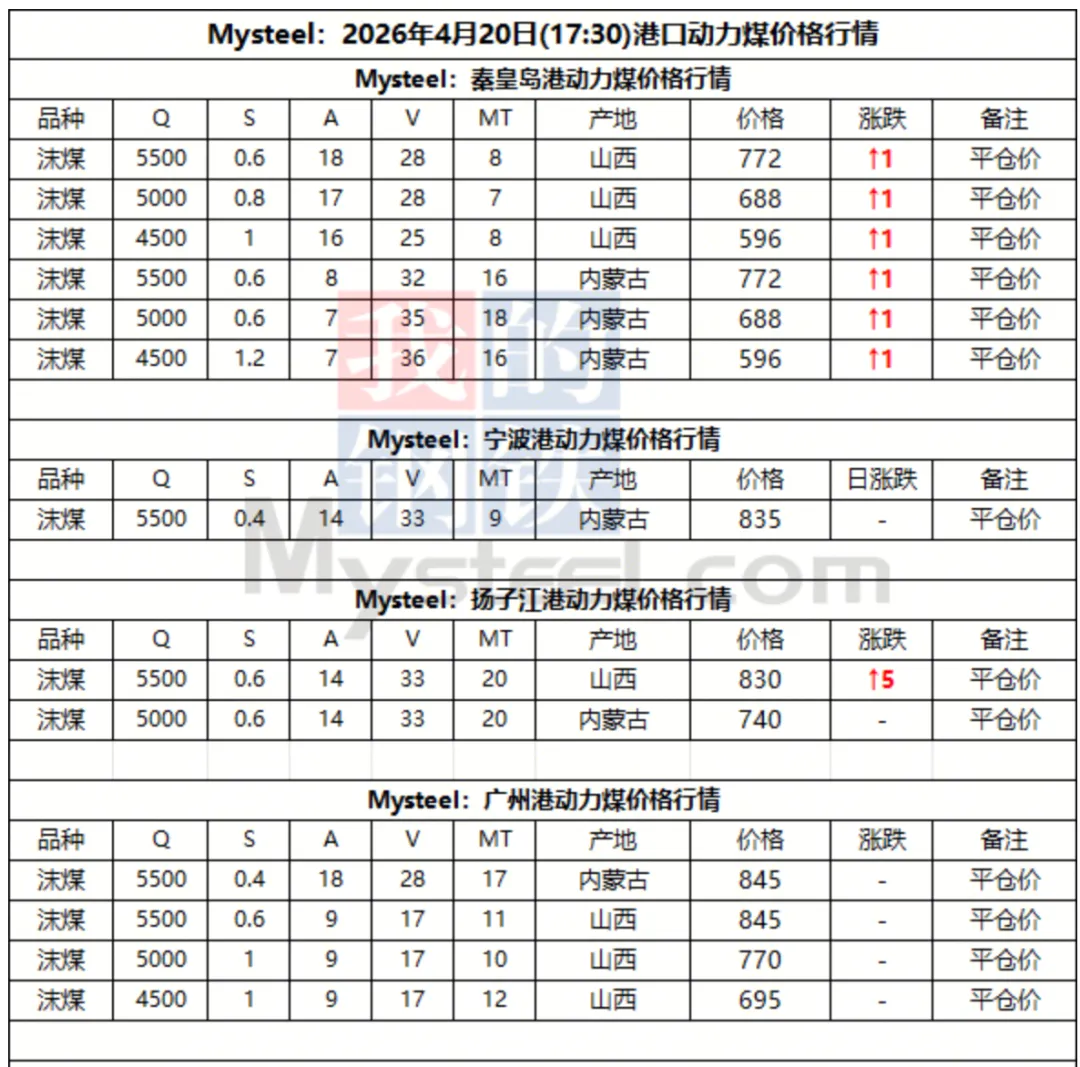

20日港口市煤暂稳运行。现货成本偏高情况下有货贸易商报价坚挺,部分贸易商看涨心态下捂货惜售。而终端日耗提升速度较慢,整体库存较为充裕情况下采购节奏偏缓。下游需求暂未大量释放,基本以刚需拉运为主,交投氛围一般,市场操作延续观望运行,后市需持续关注港口去库速度和实际成交情况。

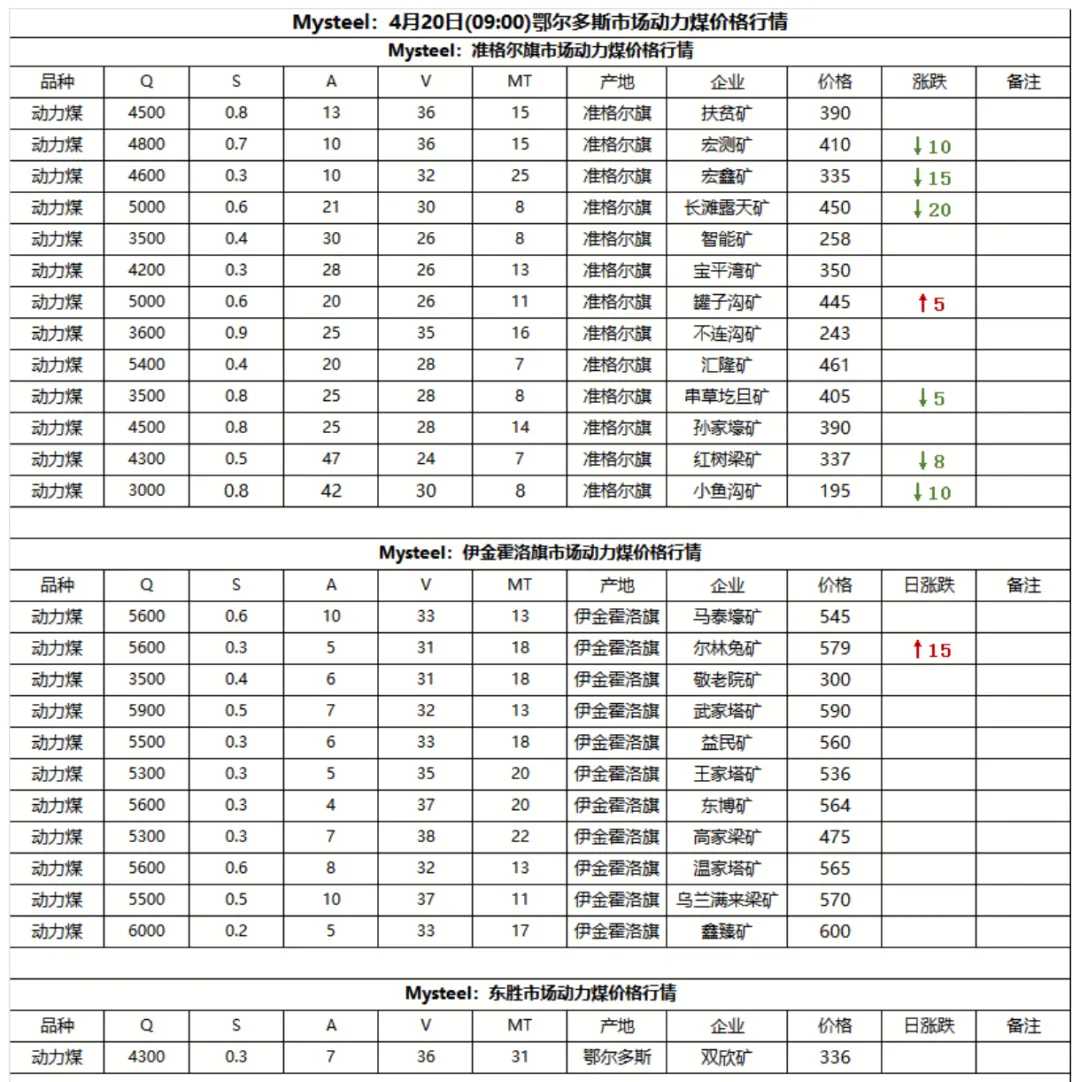

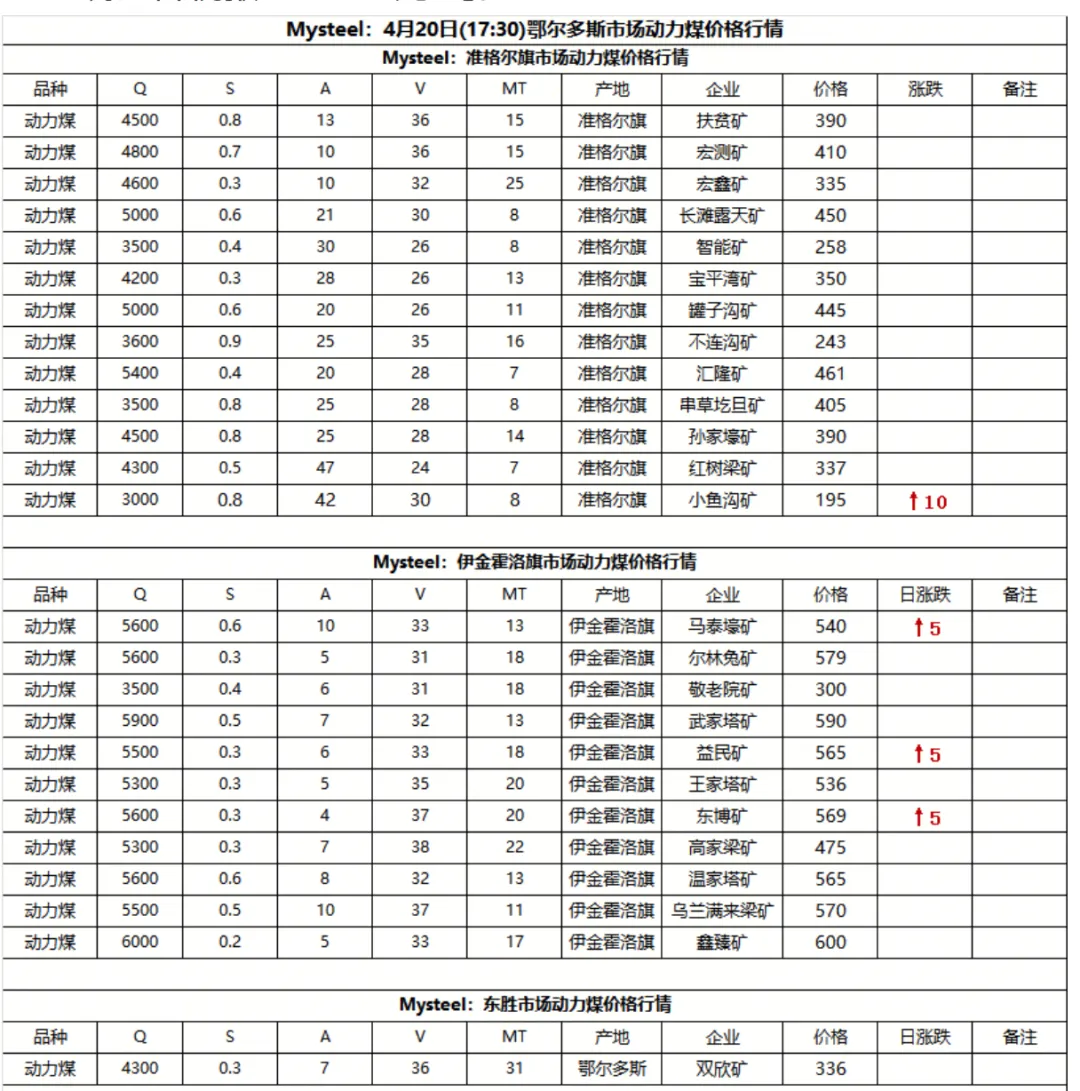

下游方面,当前全国大部气温偏高,终端日耗出现分化,沿海部分地区受高温天气影响,民用电负荷攀升,日耗显著回升,其余区域日耗回落,存煤可用天数整体小幅下降,大部分电厂仍以刚需采购为主,并无大幅采购压力,对市场煤需求释放稀少,沿海电厂受日耗回升带动,部分终端补库积极性提升,阶段性采购需求有所增加。后续,电煤仍处传统淡季南方高温影响范围和持续时间有限,多地仍以降雨为主,气温对负荷支撑不足,短期补库压力不大。基于火电耗煤仍将维持季节性低位,终端采购紧迫性不强,市场煤需求持续有限,整体补库动力不足,电厂将持续维持按需采购节奏。

20日进口市场动力煤暂稳运行,海外矿山报盘方面,现印尼Q3800大船FOB主流报价在62-63美元/吨,澳煤Q5500大船FOB报价89-90美元/吨,俄煤Q5500大船CFR报价多在98美元/吨。现阶段进口煤价呈现分化态势,俄、澳等进口高卡煤现阶段受海运费上涨影响,加之矿方挺价情绪仍在,部分货盘回国出现倒挂现象;低卡印尼煤则因DMO及雨季影响,市场资源流通情况一般,矿方报价维持坚挺。国内市场方面,终端用户在库存乐观下主动补库积极性不强,压价现象仍较为普遍,市场成交表现冷清。预计短期内进口煤价格或将以稳为主,后续需关注外矿最新报价。